«Лента» указала X5 на место в рознице

Новая волна перестановок в руководстве X5 Retail Group насторожила инвесторов, и на лондонских торгах X5 стоила дешевле «Ленты», бизнес которой гораздо меньше

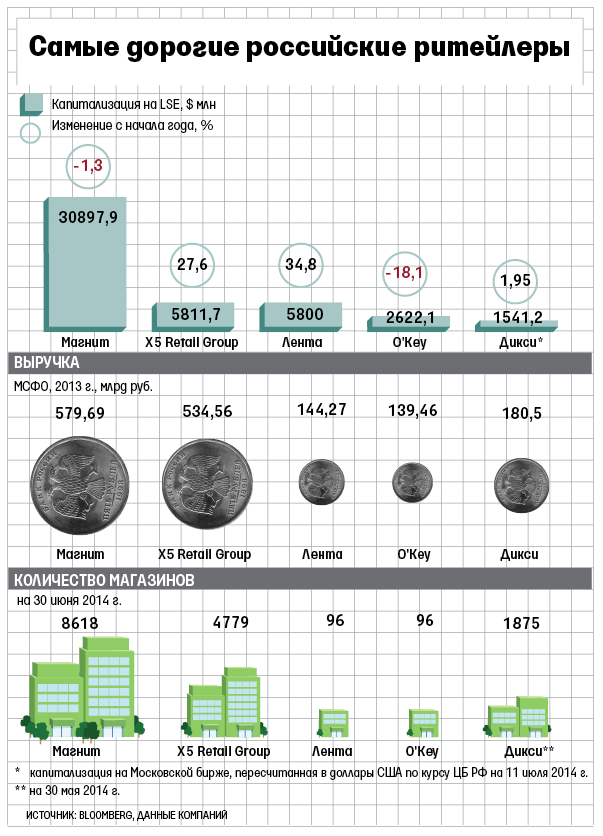

В прошлую пятницу капитализация сети гипермаркетов «Лента» на Лондонской бирже достигла в ходе торгов $5,8 млрд, а капитализация X5 Retail Group снизилась до $5,795 млрд, и X5 уступила «Ленте» 2-е место среди российских ритейлеров. К закрытию торгов X5 подорожала до $5,811 млрд и вернулась на 2-е место. Лидер по капитализации в России - «Магнит»: более $30 млрд, четвертый в мире среди ритейлеров.

Размеры бизнесов «Ленты» и X5 пока несопоставимы: «Лента» - шестой по выручке продовольственный ритейлер в России, а Х5 - второй. Выручка «Ленты» почти вчетверо ниже, чем у X5: за январь - март она составляла всего 39,6 млрд руб. против 143,9 млрд руб. у X5. Но темпы роста «Ленты» - самые быстрые среди крупнейших российских розничных сетей. За I квартал сеть гипермаркетов увеличила продажи на 37,3%. Крупнейшая по выручке сеть, «Магнит», увеличила ее за тот же период на 24,95%, X5 - на 13,9%, пятый по выручке ритейлер «Дикси» - на 17,8%.

«Ашан» и Metro Cash & Carry, третья и четвертая сети на российском розничном рынке, не раскрывают квартальных данных.

«Лента» и Х5 сейчас находятся на разных полюсах в восприятии инвесторов, считает управляющий портфелем Allianz Investments Олег Попов. «Лента» - лидер по темпам роста, концентрация ее бизнеса на гипермаркетах воспринимается как дополнительный плюс, продолжает он, а быстрый рост, который «Лента» обещает поддерживать и в ближайшие годы, позволил ей провести крупнейшее публичное размещение в истории российской розницы. Акционеры во главе с американской инвестиционной компанией TPG получили за 22% «Ленты» $952 млн.

«X5, напротив, воспринимается как аутсайдер отрасли, ее темпы роста давно отстают от конкурентов», - полагает Попов.

Дешевле всего после кризиса X5 стоила 14 марта 2014 г. - $3,761 млрд. Ситуация в компании в последние три квартала налаживается, уверен директор Prosperity Capital Management Алексей Кривошапко: «Дно давно пройдено, и если «Лента» обошла по капитализации X5, это точный сигнал для инвесторов, что «Ленту» надо продавать, а X5, которая втрое больше по выручке, - покупать».

В пятницу X5 объявила, что до конца года ее покинет финдиректор Сергей Пивень, а менее месяца назад X5 сменила руководство гипермаркетами - этот формат считался слабым звеном бизнеса.

Наиболее активно в Х5 менялась команда в 2012 г., после того как в 2011 г. с поста исполнительного директора ушел Лев Хасис. При нем компания была лидером российского розничного рынка.

А в 2012 г. компанию покинули возглавлявший «Пятерочку» с ее основания Олег Высоцкий, назначенный после Хасиса главой Х5 выходец из «Альфа-групп» Андрей Гусев, гендиректор гипермаркетов Ян Фукс, директор по управлению активами группы Леонид Терентьев, финдиректор Киран Балфе и др. Компания пережила управленческий кризис, у группы ухудшились финансовые показатели, и в начале 2013 г. X5 впервые уступила лидерство по выручке «Магниту».

Последняя новость об отставках негативна для X5 - она означает, что процесс серьезных кадровых перестановок в компании продолжается, считает старший аналитик Райффайзенбанка Наталья Колупаева: «Это еще больше отвлекает внимание X5 Retail на внутренние преобразования, а ситуация на розничном рынке становится все более напряженной, обостряется конкурентная борьба». На главных для X5 рынках - Северо-Западного и Центрального регионов - работают все крупнейшие розничные сети и у всех планы быстро увеличивать количество магазинов всех форматов, напоминает она.

Восстановление лидерства на рынке - одна из ключевых целей, которую ставит перед X5 ее основной акционер «Альфа-групп», говорится в годовом отчете «Альфа-групп». С конца прошлого года X5 Retail начала операционные преобразования в бизнесе и обновление магазинов всех форматов - дискаунтеров «Пятерочка», супермаркетов «Перекресток» и гипермаркетов «Карусель», чтобы восстановить поток покупателей и доверие инвесторов.

Очередные кадровые перестановки могут говорить о том, что программа обновлений в группе проходит негладко, что правление X5 недовольно скоростью улучшений, опасается Михаил Терентьев из «Открытия»: «Это может подтолкнуть оставшихся руководителей к поиску краткосрочных, неустойчивых решений в ущерб долгосрочным перспективам бизнеса».

X5 оказалась в позиции догоняющей, после того как медлила с кадровыми изменениями: перестановки ключевого руководства занимали и отвлекали слишком много сил, говорит Колупаева. Причина была и в стратегии, продолжает она: в отличие от «Магнита» X5 никогда не росла органически - компания наращивала бизнес через сделки по слиянию и поглощению. «Логично, что, когда рост через поглощения закончился, из-за накопившихся проблем и смены курса они [X5], как спортсмен, отказавшийся от допинга, резко потеряли в скорости роста», - объясняет Колупаева.

Что касается «Ленты», то она далека от X5 по размерам бизнеса, а ее рост на 30-35% - во многом эффект низкой базы, предупреждает Колупаева: «Риски есть, формат гипермаркетов - капиталоемкий».

Ситуация в X5 и «Вымпелкоме» развивалась по похожему сценарию, говорит Кривошапко: компания делает дорогие покупки («Вымпелком» в 2008 г. купил группу компаний фиксированной Golden Telecom за $4,3 млрд), финансирует их за долг, затем уходит менеджмент и начинаются проблемы.