ЦБ придется учесть новое эмбарго

Запрет на импорт овощей и фруктов из Турции может ускорить рост цен

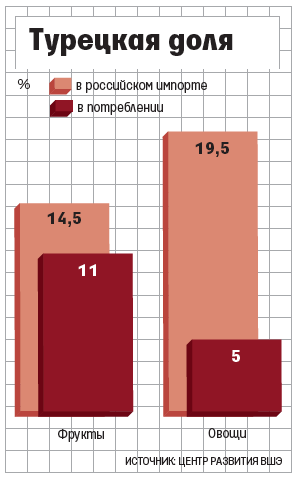

11% фруктов на российском рынке – из Турции, овощей – 5%, посчитал Николай Кондрашов из Центра развития ВШЭ: цены на эти виды продовольствия из-за запрета могут вырасти на 7–8 п. п., на продовольствие в целом – на 0,9 п. п. В структуре потребительской корзины, используемой Росстатом для измерения инфляции, на долю шести основных категорий импорта фруктов и овощей из Турции (цитрусовые, виноград, помидоры, огурцы, лук, сухофрукты и орехи) приходится 1,7%, влияние запрета на инфляцию – 0,3 п. п., посчитала Дарья Исакова из ФК «Открытие». По расчетам Олега Кузьмина из «Ренессанс капитала», максимальное влияние на инфляцию может составить 0,5–0,6 п. п., но, если часть продукции удастся заместить, – 0,2–0,3 п. п. в ближайшие два-три месяца. Есть еще сезонный фактор, напоминает Наталия Орлова из Альфа-банка: летом компенсировать сокращение предложения овощей и фруктов проще, а зимой эффект повышения цен будет выше и вклад в инфляцию может составить до 2 п. п. За год по октябрь плодоовощная продукция, по данным Росстата, дорожала быстрее, чем продукты питания в целом: на 27,9 и 19% соответственно.

Если слишком быстро снижать ставку сейчас, можно создать риски, что ставки начнут расти в будущем, этого нельзя допускать, заявила недавно председатель ЦБ Эльвира Набиуллина. На что ЦБ абсолютно точно не готов – это на повышение ставки, говорит Орлова: «Если снизить сейчас, а потом придется повышать – это катастрофа». Текущий уровень ставки в 11% гарантирует отсутствие необходимости повышения, даже если ФРС повысит ставку в 2–3 раза или нефть упадет ниже $40/барр., считает Орлова. ЦБ подождет, пока риски повышения не будут полностью исключены, убеждена она.

Правительство в понедельник решило запретить импорт овощей и фруктов из Турции. Запрет вступит в силу через несколько недель, чтобы избежать роста цен, уточнил вице-премьер Аркадий Дворкович. Ограничительные меры направлены против Турции, чтобы пострадала ее экономика, а для российских потребителей последствия не будут критическими, разъяснил первый вице-премьер Игорь Шувалов.

На поставки из Турции приходится около 9% оборота овощей и фруктов в России, их запрет может стать еще одним фактором, мешающим ЦБ снизить ставку на заседании 11 декабря, не исключают эксперты. «В настоящий момент [вечером понедельника] постановление правительства с перечнем товаров, в отношении которых вводится запрет на ввоз из Турции, находится в разработке. После уточнения перечня Банк России сможет дать оценку влияния этих мер на инфляцию и будет учитывать этот фактор при подготовке прогноза», – сообщили «Ведомостям» в пресс-службе ЦБ.

Инфляция замедляется – с 15,7 до 15,6% в октябре, к концу года замедлится до 12,9%, согласно консенсус-прогнозу Bloomberg. Высокая база предыдущего года обрекает инфляцию на дальнейшее торможение – до 8% к концу марта 2016 г., полагает Кузьмин. Этот фактор должен перевесить все остальные доводы против снижения ставки, Кузьмин ожидает ее сокращения до 10,5%. Однако, оговаривается он, если из-за запрета на турецкие продукты недельный рост цен снова начнет ускоряться, то ЦБ может ставку и не снизить.

Даже если прямое влияние запрета на инфляцию представляется небольшим, он может негативно сказаться на инфляционных ожиданиях, которые и так остаются повышенными, отмечает Исакова. «Конечно, хотелось бы закончить год красиво и снизить ставку до [докризисных] 10,5%, но регулятор даже на фоне торможения инфляции скорее предпочтет подождать до января-марта», – считает она.

На решение будет влиять целый ряд неблагоприятных факторов: риск повышения ставки ФРС – ее заседание пройдет 15–16 декабря, после заседания ЦБ, – риск дальнейшего снижения нефти, перечисляет Орлова. «Турция – лишь дополнительный аргумент в эту копилку», – говорит она. Сложно просчитать валютный эффект от санкций по Турции, их влияние на другие виды продовольствия, влияние забастовок дальнобойщиков, возможного повышения расходов бюджета, обсуждаемого сейчас в Госдуме, а также реакции рынков на геополитические события, добавляет Исакова: «Никто не отменяет дальнейшего снижения [ставки] – просто ЦБ будет выбирать подходящее время». В то же время, по ее мнению, вероятность снижения ставки – 40%.