Россияне берут меньше кредитов

Они стараются не увеличивать кредитную нагрузку без крайней необходимости

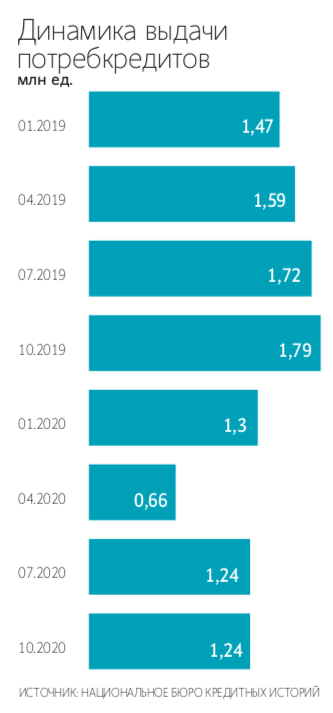

В январе – октябре 2020 г. банки выдали 11,80 млн потребительских кредитов, что на 26,8% уступает результатам 10 месяцев прошлого года, а показатели нынешнего октября, когда было выдано 1,24 млн потребкредитов, оказались на 30,9% ниже прошлогоднего октября и на 4,6% ниже сентября 2020 г., подсчитали в Национальном бюро кредитных историй (НБКИ).

Среди регионов лидером по числу выданных потребительских кредитов закономерно стала Москва (569 000 кредитов за январь – октябрь), на втором месте – Московская область (508 300), за ней следуют Краснодарский край (443 200), Республика Башкортостан (405 300) и Свердловская область (387 500). А лидерами по сокращению, согласно оценкам НБКИ, стали Ставропольский край (-32,5%), Тюменская (-29,8%) и Ростовская (-28,5%) области, а также Республика Татарстан (-27,3%) и Омская область (-27,3%). При этом в Москве и Санкт-Петербурге выдача потребкредитов сократилась на 21,0 и 23,7% соответственно.

Руководитель группы по оказанию услуг компаниям финансового сектора Deloitte Максим Налютин, комментируя ситуацию, отметил, что в связи с пандемией банки стали более аккуратно оценивать заемщиков, а сами заемщики начали «более консервативно подходить к планированию своей кредитной нагрузки и стараются не увеличивать ее без лишней необходимости» – отсюда и снижение объемов кредитования.

Старший аналитик банковских рейтингов Национального рейтингового агентства (НРА) Надежда Караваева уверена, что в первую очередь на динамику выдачи потребкредитов повлияло введение с октября 2019 г. обязательного для расчета банками показателя долговой нагрузки заемщика (ПДН), который при его высоком значении требует от банков дополнительного запаса капитала. Таким образом, считает эксперт НРА, Банк России пытался сдерживать темпы роста сегмента необеспеченного высокорискованного кредитования. Последствия пандемии, в связи с которой банки ужесточили кредитную политику, усугубили фактор внедрения ПДН.

По данным «Эксперт РА», во II квартале 2020 г. банки одобряли лишь чуть более трети кредитных заявок. В то же время, как отмечает Караваева, смягчение требований к ПДН, вступившее в действие с сентября, коснулось только заемщиков со средней и низкой долговой нагрузкой. Это обстоятельство в совокупности с низкой динамикой роста зарплат не позволит значительно повысить уровень одобрений кредитов банками и нарастить портфели без ущерба их качеству. «Значительные послабления на фоне ухудшающегося качества розничного портфеля из-за сегмента потребкредитов приведут к росту расходов банков на резервы на горизонте ближайших шести месяцев и к вероятным банкротствам должников-физлиц, – считает Караваева. – Одним из сценариев развития в этом сегменте является установление новых неценовых условий по кредиту. Например, включение страховки банков от потери дохода заемщика. Это, с одной стороны, снижает конечную стоимость для потребителя, с другой – перекладывает часть стоимости риска на страховые компании, а также обеспечивает банку получение комиссионного дохода».

По мнению младшего директора по банковским рейтингам «Эксперт РА» Ксении Якушкиной, в случае существенного ухудшения эпидемиологической ситуации и введения новых карантинных мер возможно возобновление некоторых государственных мер поддержки заемщиков, которые применялись во время «первой волны». Но при этом она подчеркивает, что «государство не должно поощрять выдачи кредитов заемщикам, чье финансовое состояние несет повышенные риски для банковского сектора».