Сбербанк резко увеличил темпы ипотечного кредитования

Сбербанк наращивает долю рынка ипотеки - в том числе за счет снижения ставок. Быстрый рост ипотечных портфелей ведет к росту рисков, но пока у банка еще есть время

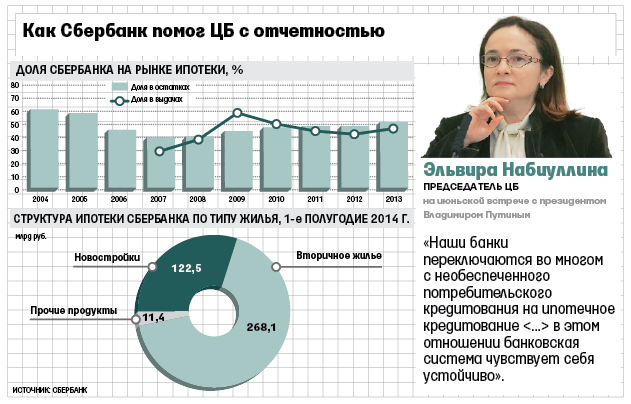

Сбербанк резко увеличил темпы ипотечного кредитования: в первой половине 2014 г. он выдал ипотечные кредиты на сумму свыше 402 млрд руб. - это на 70% больше, чем годом ранее. К 1 июля 2014 г. его портфель ипотечных кредитов достигал 1,63 трлн руб. Сбербанк идет явно впереди рынка: уже к 1 июня на него приходилось 53,1% всех выданных ипотечных кредитов и 51,2% непогашенных остатков; эти показатели соответственно на 0,7 и 3,8 п. п. больше, чем на начало марта, сообщал банк (см. график).

Всего, по статистике Агентства по ипотечному жилищному кредитованию (АИЖК), за пять месяцев 2014 г. в России выдано 367 398 ипотечных кредитов на 627,3 млрд руб. Это на 36% больше, чем в январе - мае 2013 г., по количеству сделок и на 44% больше в деньгах.

Почему растет доля Сбербанка? Во-первых, у него стало больше отделений, принимающих заявки на ипотеку. Теперь заявку можно подать где угодно, а не только в специальных ипотечных центрах - центры сосредоточились непосредственно на сделках, говорит директор управления розничного кредитования Сбербанка Наталья Алымова. Во-вторых, Сбербанк начал упрощать выдачу ипотечных кредитов. Например, в мае 2014 г., в течение которого доля Сбербанка в количестве выданных ипотечных кредитов по стране увеличилась, по данным самого банка, сразу на 3 п. п., действовало несколько акций - в частности, началась рекламная кампания «ипотека по двум документам» (паспорт и еще один документ, удостоверяющий личность). Раньше возможность представить всего два документа и получить деньги на покупку квартиры была только у зарплатных клиентов Сбербанка, поясняет Алымова.

Люди снова воспринимают недвижимость как наиболее надежный инструмент защиты инвестиций, объясняет рост спроса на ипотеку аналитик «ВТБ капитала» Михаил Никитин. Всплеск продаж ипотеки вызван стремлением людей застраховать сбережения на фоне ухудшения экономической ситуации и событий на Украине, согласен с ним директор департамента дистанционных продаж и качества обслуживания банка «Союз» Альберт Звездочкин.

ЦБ тоже неоднократно называл обеспеченные кредиты защитой банков от кризиса. Однако предупреждал и о растущих рисках: более половины ипотечных кредитов выдается на суммы, превышающие 70% стоимости заложенного объекта, более трети заемщиков не вносят на начальном этапе и 20% стоимости нового жилья. В обзоре АИЖК также шла речь о росте доли проблемных ипотечных кредитов: «доля ссуд с просроченными платежами свыше 90 дней в общем объеме ссуд на 1 июня 2014 г. составила 7,1% по сравнению с 5,8% на 1 января 2014 г.». Причем вместо того, чтобы дорожать и покрывать растущие риски, кредиты дешевеют: «В первом полугодии 2014 г. требования к заемщикам снизили практически все ведущие ипотечные банки, в совокупности занимающие более 70% рынка». Средняя ставка ипотечных кредитов в январе - мае 2014 г. составляла 12,2% и была на 0,5 п. п. ниже уровня годичной давности, свидетельствуют данные агентства.

Сбербанк считает, что риски пока невелики. «Несмотря на снижение числа требуемых документов, процедура проверки осталась прежней, не менее жесткой», - заверяет Алымова. А снижение ставок может уменьшать и риски, допускает она: «Когда ставки снижают, это привлекает наиболее качественных заемщиков - это люди, которые лучше всего считают». В I квартале 2014 г. качество ипотечного портфеля Сбербанка улучшилось, доля кредитов с просрочкой платежей более 90 дней сократилась, за II квартал данных пока нет, сообщила пресс-служба банка.

Рост просрочки по ипотеке не столь велик, как в сегменте потребительского или автокредитования, и риски ниже - по крайней мере при нынешнем размере рынка, считает предправления Nordea Bank Игорь Буланцев: «У нас, в отличие от ситуации в Америке до кризиса 2008-2009 гг., нет кредитов, выдававшихся вообще без проверки платежеспособности заемщика». Просрочка по ипотеке в первой половине 2014 г. «стабилизировалась и немного снизилась», в отличие от растущей просрочки по потребительским кредитам и кредитным картам, настаивает Звездочкин.

Аналитики настроены менее оптимистично. Банки, наиболее агрессивно занимавшиеся потребительским кредитованием, считали, что в их распоряжении еще несколько лет до начала резкого роста просрочки, но оказалось, что они ошибались, говорит Никитин из «ВТБ капитала». В ипотеке кредитный цикл, видимо, дольше, но насколько - пока не ясно и наращивание портфеля, несомненно, подвергает банк более серьезным макроэкономическим рискам, считает он.

Исправленная версия. Первоначальный опубликованный вариант можно посмотреть в архиве "Ведомостей" (смарт-версия")