Год начался с падения цен на нефть и снижения суверенного рейтинга России

2015 год начался с падения цен на нефть и снижения суверенного рейтинга России. Российским бумагам может грозить переход в «мусорную» категорию

На прошлой неделе агентство Fitch понизило суверенные рейтинги России по заимствованиям в иностранной и национальной валюте с BBB до BBB-. Это последняя ступень рейтингов инвестиционного уровня. Аналогичный рейтинг Россия уже имеет по шкале S&P: в конце октября агентство подтвердило суверенный рейтинг России на уровне BBB-. Кредиторы всегда ориентируются на низший из рейтингов, присваиваемых тройкой агентств, объясняет главный экономист БКС Владимир Тихомиров, действия Fitch скорее запоздалые и вряд ли окажут непосредственное влияние на эмитентов.

Основная угроза, если рейтинг снизят до «мусорного», возникнет с докапитализацией банков, которую планируется сделать посредством облигаций федерального займа (ОФЗ), писала руководительница Центра макроэкономического анализа Альфа-банка Наталия Орлова. Кроме того, продолжает она, могут сработать ковенанты - часть займов была сделана под условие сохранения инвестиционного рейтинга: «Мы сейчас и так в ситуации, когда из-за повышения ставки кредитное качество ухудшилось, у банков убытки по облигационному портфелю: снижение суверенного рейтинга - дополнительный форс-мажор, который придаст ухудшению финансового положения банков дополнительный импульс».

Понять источник. Алексей Улюкаев

Но худшее, вероятно, впереди. Оба агентства дают рейтингу России негативный прогноз, а S&P в конце декабря объявило, что поставило суверенные рейтинги России на пересмотр с возможностью понижения, и решение о пересмотре может быть принято до конца января. Минус одна ступень рейтинга в иностранной валюте означает переход российских бумаг в «мусорную» категорию.

При понижении российского рейтинга до «мусорного» банки и инвестфонды, не имеющие права держать в портфеле бумаги стран с таким рейтингом, вынуждены будут начать их распродажу.

Сам по себе «мусорный» рейтинг немедленно по российским заемщикам не ударит, считает Тихомиров, но лишь потому, что экономическая ситуация и так слишком плоха. Кредитные рынки уже закрыты из-за санкций: даже в случаях, когда нет прямого запрета, кредиторы не хотят брать на себя дополнительные риски, связанные с усилением санкционного режима.

Российские компании и банки, занимавшие на внешних рынках, испытывают трудности с рефинансированием, а стоимость обслуживания валютного долга подскочила из-за ослабления рубля.

Из-за угрозы практически полного закрытия международных рынков капитала снижение внешней долговой нагрузки негосударственных заемщиков достигло рекордных для послекризисного периода темпов, констатировало Fitch в сообщении о российском рейтинге.

Государство в этом случае может помочь: уже обсуждается выкуп корпоративных облигаций в случае снижения рейтинга до «мусорного», говорил министр экономического развития Алексей Улюкаев (см. врез).

Источников, которые мог бы иметь в виду Улюкаев, совсем немного, замечает Тихомиров. Доходы бюджета сокращаются, придется задействовать резервный фонд для покрытия дефицита, а фонд национального благосостояния и так переподписан - средства нужны на докапитализацию банков и инфраструктурные проекты.

По оценкам Fitch, в государственных резервных фондах порядка 12% от прогнозного ВВП на 2015 г. против 16% ВВП в кризисном 2008 году, а риски сейчас высоки: чем дольше сохранятся санкции, тем больше вероятность перекладывания негосударственных внешних долгов на баланс государства.

Правительство, скорее всего, будет расходовать средства предельно осторожно, опасаясь, что они потребуются в случае еще более серьезного ухудшения финансово-экономической ситуации, считает Тихомиров. Выкуп корпоративных облигаций с этой точки зрения будет непродуктивным приложением ресурсов, продолжает он: вспоминается попытка поддержать фондовый рынок за счет скупки бумаг осенью 2008 г., но тогда от идеи, к счастью, быстро отказались.

Главный ущерб от перевода России в «мусорную» категорию будет нанесен в долгосрочной перспективе, опасается Тихомиров. Даже в случае общего улучшения экономической ситуации доступ к рынкам капитала останется ограниченным, поскольку рейтинговые агентства действуют с лагом.

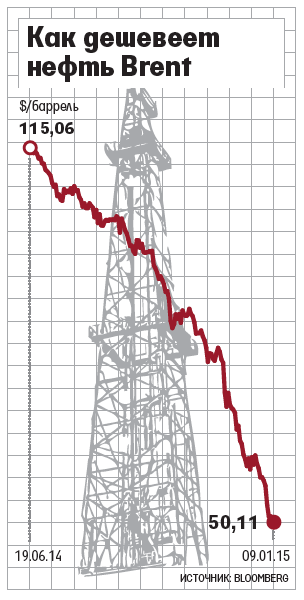

Правда, пока ситуация не улучшилась. Fitch указало, что присвоенный России рейтинг BBB- основывается на предположении, что среднегодовая цена барреля нефти Brent составит $70. Пока нефть стремительно дешевеет (см. график): 9 января котировки Brent в ходе торгов опустились ниже $50 за баррель впервые с 2009 г. Ситуация слишком волатильна, пишет Citi в обзоре «Нефть и неприятности впереди». Прогноз Citi - $63 за баррель по итогам года. Избыточное предложение, сложившееся из-за сланцевой революции в США и отказа Саудовской Аравии сократить добычу, чтобы сохранить долю рынка, сохранится в первом полугодии 2015 г. Но главные риски - геополитические: доходы стран - экспортеров нефти сокращаются, а это чревато ухудшением социально-экономической ситуации и общей дестабилизацией. Давление будет еще сильнее в странах, которые столкнулись с санкциями и внутренними проблемами, - в России и Иране, пишет Citi: чем дольше будут сохраняться низкие цены на нефть, тем сильнее могут оказаться геополитические противоречия с остальным миром из-за подозрений в манипулировании ценами на сырье.

Даже при $70 за баррель Fitch прогнозирует спад российской экономики на 4% в 2015 г.: если цены будут ниже, рецессия окажется глубже, а давление на госфинансы - сильнее, что жестко ограничит властям пространство для маневра.