Банки Уолл-стрит тоже страдают от низких цен на нефть

Они несут убытки по кредитам, выданным энергетическим компаниям

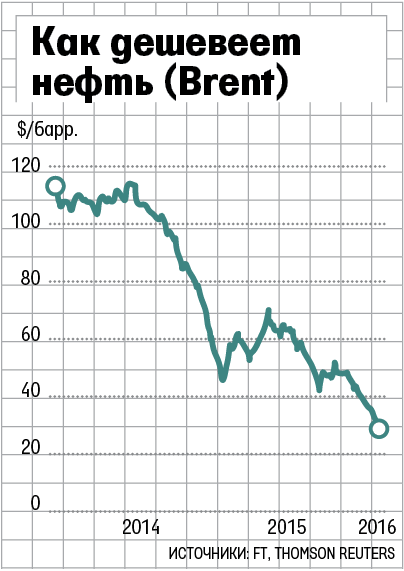

Wells Fargo, Citigroup и JPMorgan Chase досоздали $2 млрд резервов на возможные потери по кредитам энергетическим компаниям, сообщает Bloomberg. Эта сумма может вырасти еще, поскольку в секторе все больше дефолтов по долговым выплатам и банкротств. В IV квартале Wells Fargo получил $118 млн убытка по долгам энергетических компаний, Citi – $75 млн. В 2015 г. нефть подешевела на 36%. По оценке юридической фирмы Haynes & Boone, в США обанкротилось 42 производителя нефти и газа с $17 млрд совокупного долга. По прогнозу Morgan Stanley и Goldman Sachs, нефть может подешеветь до $20, по прогнозу Standard Chartered – до $10.

У Wells Fargo резервы по нефтегазовому сектору составляют $1,2 млрд, или 7% портфеля. JPMorgan в 2015 г. увеличил резервы на $550 млн и готов добавить еще $750 млн, если в ближайшие 1,5 года баррель будет дешевле $30. Citi добавил в резервы $250 млн и увеличит их еще на $600 млн за полгода, если нефть будет стоить $30. Если цена снизится до $25, резервы вырастут на $1,2 млрд. «Нужно время, чтобы проявились убытки, мы ожидаем больше потерь от нефтегазового сектора в 2016 г.», – говорит гендиректор Wells Fargo Джон Стампф.

Но сильно волноваться не стоит, уверены банкиры. «Не забывайте, что кредиты обеспечены активами, – говорит гендиректор JPMorgan Джейми Даймон. – Даже если компания обанкротится, это не значит, что кредит будет безнадежным». По его словам, нефтяные компании «оказались на удивление выносливыми». Но если бы банки всегда уходили с рынка при появлении волатильности и страхов, компании бы шли на дно одна за другой, утверждает Даймон. Стампф призывает инвесторов смотреть на риски «в перспективе». «Нужно сделать шаг назад и смотреть на весь портфель», сравнив кредиты энергетическим компаниям с рисками в жилой недвижимости, где «даже небольшое улучшение очень важно», отмечает Стампф (цитаты по Bloomberg и FT).

Если ограничить финансирование нефтегазовых компаний, есть риск, что производство сократится и финансовые обязательства выполнены не будут, предупреждает стратег BNP Paribas Гарри Чилингирян (цитата по FT). По данным Haynes & Boone, в октябре кредитные линии нефтяным компаниям были урезаны на 39%, в апреле они станут еще меньше.

Чем дольше цены на нефть остаются низкими, тем меньше возможностей у нефтяных компаний. В 2015 г. еще было реально рефинансировать кредит в расчете на восстановление цен либо же распродать непрофильные активы и взять новые долги. Но сейчас активы проданы, а рынки капитала, потрепанные китайским кризисом, мало что готовы предложить.

Поглощений на этом рынке тоже мало. В октябре фонд прямых инвестиций Apollo и хедж-фонд Highbridge купили техасскую нефтедобывающую Miller Energy Resources – но только после того, как она объявила себя банкротом. «Много инвесторов присматривается к компаниям, – говорит партнер юридической фирмы Bracewell & Giuliani Кристен Кампана. – Но непонятно, сколько будет дешеветь нефть. Возможно, если подождать, то можно будет купить еще дешевле» (цитата по FT).

Потери банков не ограничатся кредитными. По словам финансового директора JPMorgan Мэриан Лейк, банк просчитывает последствия для промышленного и транспортного секторов. Royal Bank of Canada уже видит «первые признаки стресса» у ритейлеров провинции Альберта, где много энергетических компаний: безработица выросла вдвое до 7%. «То же самое происходит и в США, – отмечает аналитик UBS Бреннан Хокен. – Вам бы хотелось сейчас предлагать кредитки в Дакоте?».