Российские банки помогут Минфину с размещением еврооблигаций

В условиях новых санкций валютная подушка в $19 млрд позволит им выкупить евробонды, считает ЦБ

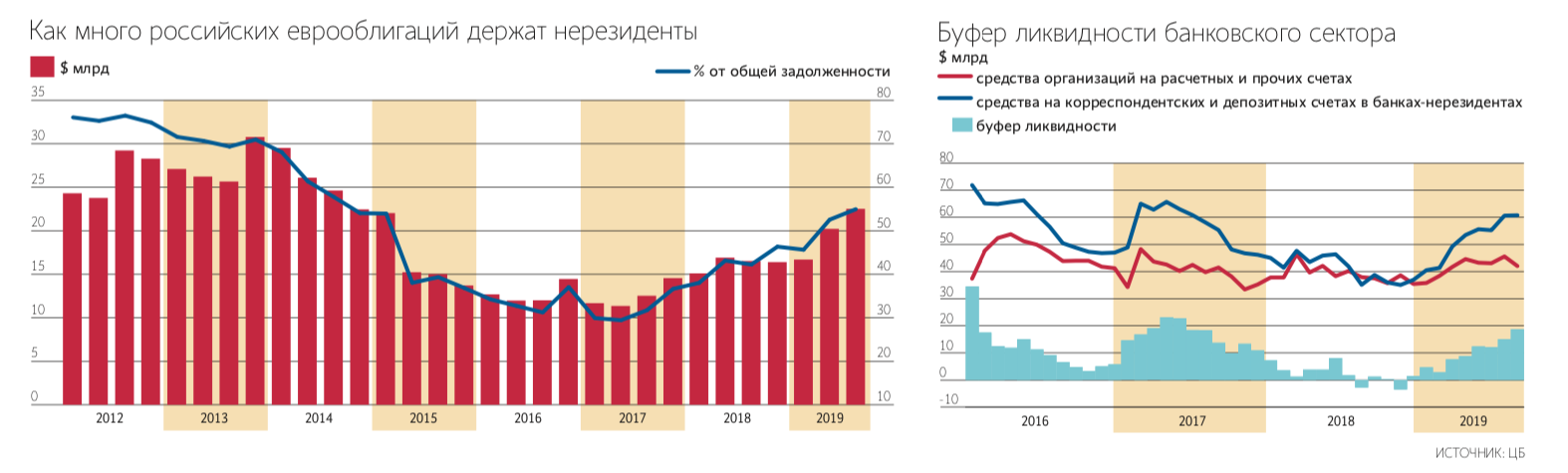

Валютная подушка российских банков к 1 июля достигла $18,7 млрд, пишет ЦБ в обзоре рисков финансовых рынков. Благодаря такому запасу банки смогут поддержать рынок российских евробондов, указал регулятор.

Указ о введении второго пакета антироссийских санкций из-за дела Скрипалей президент США Дональд Трамп подписал в начале августа. Он в том числе запрещает американским банкам участвовать в первичном размещении российских суверенных еврооблигаций. Для российского рынка евробондов этот запрет «не является значимым», считает ЦБ: если Минфин примет решение выйти на рынок еврооблигаций, новые размещения смогут выкупать российские банки.

По подсчетам ЦБ, к 1 июля валютные пассивы банков выросли на $8,1 млрд, активы – на $11,6 млрд. В структуре валютных активов растут размещения на счетах в иностранных банках: эти депозиты за год выросли на 11,8 процентного пункта (п. п.), корреспондентские счета – на 7,3 п. п. до 15,6% от всех валютных активов. В результате буфер валютной ликвидности (разница между остатками на счетах в иностранных банках и средствами компаний в валюте) вырос до $18,7 млрд. Последний раз он достигал таких значений в середине 2017 г.

Часть вкладчиков так или иначе предпочитает держать сбережения в валюте, при этом банки сейчас очень осторожно подходят к валютному кредитованию, указывает аналитик Fitch Александр Данилов, населению такие займы, по сути, не выдают, компаниям – очень выборочно: надежных заемщиков с валютной выручкой, которые нуждаются в подобных кредитах и могли бы обслуживать их, не так много. Неудивительно, что банки часть валюты размещают на счетах в иностранных банках, говорит он: «Такая подушка валютной ликвидности одновременно защищает от рисков оттока средств клиентов наподобие тех, что были в 2018 г., когда активно обсуждались санкции».

Валютные пассивы, в частности средства населения, – это довольно волатильная часть банковского баланса, согласен управляющий директор по валидации «Эксперт РА» Юрий Беликов. На случай возможных оттоков банки размещают часть валюты в наиболее ликвидные инструменты, в том числе на счетах в иностранных банках с нулевой или близкой к нулю доходностью, или используют свопы, указывает он. Еврооблигации Минфина, в принципе, не менее ликвидны (тем более что США не вводили ограничений на их покупку на вторичном рынке), замечает Беликов, а доходность по ним может быть в разы выше. Кроме того, они могут быть использованы как залог для привлечения средств с помощью прямого репо.

В этом году Минфин выходил на внешние рынки дважды: в марте продал еврооблигации на $3 млрд и 750 млн евро, а в июне разместил еще два выпуска на $2,5 млрд. По данным ЦБ, к 1 июля доля нерезидентов в евробондах составляла 54,2%, их вложения достигали $22,5 млрд.

Согласно закону о федеральном бюджете на 2019–2021 гг. следующие два года Минфин планирует ежегодно привлекать на внешнем рынке до $3 млрд.

Доля российских банков в евробондах не превышает 15%, замечает директор аналитического департамента ИК «Регион» Валерий Вайсберг. Российские инвесторы в целом пока не особенно активно участвуют в размещениях еврооблигаций и вряд ли выкупят бумаги более чем на 1 млрд долларов или евро, полагает он. К примеру, в марте этого года они выкупили только 11% долларового выпуска и 18% бумаг в евро. Для российских банков по соотношению доходности, риска и использования капитала более привлекательны корпоративные евробонды, считает Вайсберг.

Российские еврооблигации, как и ОФЗ, входят в список высоколиквидных инструментов и банки могут выкупать их, чтобы улучшить нормативы ликвидности, напоминает заместитель директора казначейства банка «Открытие» Павел Пшеницын. Но рынок еврооблигаций уже, новых выпусков мало, поэтому эти бумаги менее ликвидны, их сложнее купить или продать крупными лотами, говорит он. При этом по сравнению с размещением средств на счетах в иностранных банках еврооблигации более подвержены процентному риску, если начнут меняться ставки на рынке, замечает Пшеницын. Впрочем, какое количество еврооблигаций держать на балансе, каждый банк решает самостоятельно, исходя из своей стратегии, аппетита к риску и состояния валютной ликвидности, признает он.