«Мы пришли на биржу с проектом, а не с сухими мультипликаторами»

Генеральный директор ПАО «Евротранс» о выходе на фондовый рынок и иммунитете к конкурентам

Топливная группа ПАО «Евротранс» в ноябре 2023 г. провела одно из самых необычных первичных публичных предложений (IPO) на Московской бирже. Компания собирала заявки на участие в размещении в течение полугода; агентами по продвижению IPO она сделала персонал своих заправок, а целевой группой инвесторов – своих клиентов из программы лояльности. В результате «Евротранс» привлек 13,5 млрд руб. – это стало крупнейшим размещением с 2021 г. Генеральный директор компании Олег Алексеенков рассказал «Ведомостям», сложно ли вписаться в российский фондовый рынок и как вырабатывается иммунитет к действиям конкурентов.

– Николай Николаевич (Дорошенко, заместитель председателя совета директоров. – «Ведомости») и [мой] брат пришли в автозаправочный бизнес в 1993 г. Я присоединился к нему в 1999 г. Мне тогда было 24 года, я весь такой с западным образованием приехал, попросил брата помочь с работой. Он мне: «Ну, попробуй сопутствующие продажи». К 2001 г. мы построили первый полноформатный по меркам того времени АЗК, с кафе и магазином. Никто тогда не понимал, кто будет у нас покупать что-то, кроме бензина. Я брал особо сомневающихся, отвозил на МКАД в районе Вешняков и показывал АЗК «Гермес», старенький такой, аляповатый. После этого спрашивал: «Как вам он?» Люди отвечали: «Ну такой, пойдет, средненький». «А это лучший АЗК Москвы и Московской области 1994 г.», – говорил я. Вот яркий пример, как меняется жизнь. Вам всегда в моменте кажется, что это просто рынок, что он будет таким и завтра, а он все время идет вперед.

– Идея зрела у нас с 2014 г. Но всерьез мы задумались об этом в 2020 г., когда начали развивать концепцию зарядной инфраструктуры для электрического транспорта. Тогда у нас возникла мысль, что строительство универсальных зарядных станций-комплексов (АЗК), где можно заправиться бензином, дизелем, газом и воспользоваться быстрой электрозарядкой (свыше 150 кВт. – «Ведомости»), может быть интересно не только нам, но и инвестору. В 2021 г. эта мысль органично приняла понятные контуры. Мы не старались специально подстроиться под события, которые происходили на рынке, попасть в эти так называемые «окна возможностей». Мы двигались последовательно, плавно, исходя из плана и ситуации на рынке. И в один момент мы поняли, что время пришло.

«Банку, по большому счету, все равно на проект»

– Это неслучайно. Я воспринимал IPO как проект, поэтому и думал о нем, исходя из проектной логики. Она говорила о том, что мы сейчас находимся в очень интересной ситуации, происходящей примерно раз в 50–100 лет, – это смена транспорта. От двигателя внутреннего сгорания мы постепенно переходим на электродвигатель. Он гораздо интереснее, экономичнее, экологичнее и комфортнее в управлении. Казалось бы, все преимущества налицо, но развитие все равно ползет медленными темпами. Однако все же идет, поэтому нам нужно подготовиться к будущему. По нашим прогнозам, спрос на электричество как на топливо может резко вырасти на рубеже 2024 и 2025 гг., на газ – в течение двухлетнего периода. Это не будет сопровождаться отказом от бензина и дизеля, поэтому нам важно дать своим клиентам универсальные АЗК для плавного перехода.

Олег Алексеенков

– В России, да и во всем мире, пока очень скромная инфраструктура для зарядки электроавтомобиля и самое главное – очень низкая скорость этой зарядки. В среднем водитель тратит на нее больше часа. По нашим расчетам, он должен делать это в три раза быстрее. Как только в Московском регионе появится критическая масса быстрой (более 150 кВт) зарядной инфраструктуры, рост продаж электромобилей резко «выстрелит». Сейчас на одной станции мы заряжаем более 40 электромобилей в день. В консервативной стратегии мы планируем, что спрос к 2027 г. вырастет примерно до 200 машин. Но взрывной рост может случиться и раньше. Как только люди почувствуют, что можно на электромобиле проезжать расстояние больше, чем от дома до работы, то начнется совершенно другое потребление. Люди ждут этого «выстрела», поэтому наш проект абсолютно насущный. И как любой другой насущный проект он требует финансирования.

– Наша идея подразумевает высокую доходность. Будущее за электромобилями, но когда именно критическое количество электротранспорта превысит нужное значение – до сих пор достаточно спорный вопрос. С таким прогнозом рынок капитала намного более привлекательный инструмент в отличие от банковского финансирования. Потому что на бирже ты проходишь свой путь с теми людьми, которые верят в твою идею и, как следствие, зарабатывают вместе с тобой. Банк – все-таки сущность более постоянная, ритмичная, она живет ежедневными процентами. А рынок IPO – про доходность и рост.

– Точнее, покупают наши акции, становятся собственниками имущества, получают право владеть компанией и, самое главное, возможность получить прибыль. Банку, по большому счету, все равно на проект, он регулярно свой процент зарабатывает. Банк хочет работать как часы. Но наши стрелки по-разному ходят, то быстрее, то медленнее. Такой темп больше подходит инвестору.

– Мы получили кредитный рейтинг от агентства АКРА в октябре 2022 г. (А-(RU) со «стабильным» прогнозом. – «Ведомости»). Затем разместили первый облигационный заем. В итоге мы получили примерно то, что ожидали, – частный инвестор поучаствовал в размещении с большим удовольствием. Поэтому мы решили, что наш акцент в IPO будет [сделан] на нашей клиентской базе. И это далеко не узкий круг людей. За последние несколько лет мы проделали большую работу с системой лояльности – в итоге на данный момент более 1 млн человек пользуется нашим приложением и топливными картами. В IPO участвовало 20 000 инвесторов, и не все из них наши клиенты. Так что почти миллион участников системы лояльности – это потенциальный пул наших акционеров.

– Да, опыт облигационного рынка нам подсказал, что это верный путь. С декабря 2022 г. по март 2023 г. мы разместили три выпуска облигаций совокупно на 11 млрд руб. со средней ставкой 13,5%. По нашим оценкам, более 50 000 наших клиентов приобрели наши облигации. При этом первичная сумма заявок в рамках классического букбилдинга (через биржу и брокеров в течение нескольких дней или недель. – «Ведомости») не превысила 500 млн руб.

– Людям было необходимо время, чтобы принять решение, им хотелось обсуждать свои инвестиции. И мы дали такую возможность. Во время размещения мы запустили телефонную горячую линию через нашу диспетчерскую службу. Хотя нам и казалось, что рынок капитала – это совсем про новые технологии. Но мы поступили именно так и в итоге получили вал звонков. Многие просили купить облигации вне биржи. В этот момент мы поняли, что нашим потенциальным инвесторам не принципиальны плюсы публичных торгов, им достаточно участия в капитале. Люди смотрели, осознавали доходность инструмента с ежемесячными выплатами и затем покупали или докупали облигации. Им не подходила скорость фондового рынка. Все говорят, что сейчас на нем правят физлица, но мало кто понимает, что в отличие от профессиональных игроков им нужно гораздо больше времени, чтобы принять решение.

– Конечно. Частным инвесторам нужно подумать, посмотреть, встретиться, визуализировать объект. Так что после облигаций нам было очевидно, что если ты хочешь провести крупнейшее IPO в году, то надо идти так называемым «продленным размещением». С классическим букбилдингом мы бы никогда столько не собрали. Он предусмотрен прежде всего для институционального инвестора. Еще одной-двух недель хватит профессиональным спекулянтам. Большинство физлиц за это время не готовы принять решение. Когда мы говорим о новом, долгосрочном инвесторе, который будет жить с проектом, надо дать ему возможность посмотреть и пощупать.

«Лепсу тоже лет десять говорили, что он не формат»

– Для каждого бизнеса своя эффективность. Мы же все-таки видим, как книги закрываются с переподпиской. Но то что рынок привык к некой шаблонности, которая сложилась до 2022 г., это факт. Еще один факт: чтобы привлекать широкого частного инвестора, о котором столько говорят на самом высоком уровне, формат должен поменяться. Потому что настрой уже другой.

– Нам пытались сказать, что «Евротранс» и сеть АЗК – это не формат бизнеса для IPO. Но вы знаете, [музыканту Григорию] Лепсу тоже лет десять говорили, что он не формат. Но шаблоны будут меняться, а неформатный подход – навсегда. Не удивлюсь, если через три года будут говорить: «О, универсальные заправки – это самое лучшее, во что можно инвестировать».

– Мне толком не объясняли. Некоторые люди, назовем их хейтерами, наверное, просто искренне высказали свое мнение. Но для нас единственный критерий – это практика. Если внебиржевой сбор заявок дает большую сумму, чем биржевой, значит, мы все делаем правильно.

– Я искренне считаю, что эта цена дисконтирована. Оценка бизнеса от аналитиков до IPO варьировалась в пределах 311–450 руб. за акцию. Я считаю, что «Евротранс» вполне может стоить 500 руб. за бумагу. Но в итоге мы определили, что дадим дисконт не менее 20% от самой нижней цены диапазона аналитиков, т. е. около 250 руб. Соглашусь, что оценку мы получили в июне [2023 г.], а на стоимость бизнеса влияет и капитализация, и ставка ЦБ, которые изменились к ноябрю. Но я хочу акцентировать, что инвестиционный проект – это долгосрочная история, ставка успеет снизиться, это всем очевидно. Поэтому удивительно было в сентябре начать читать материалы и посты про завышенную стоимость IPO. Видимо, просто это какое-то необоснованное, но очень искреннее мнение, которое люди высказывают.

– Это стало самым большим вызовом. Мы понимали, что людям нужно 3–4 месяца, чтобы подумать. Но как компенсировать доходность тем инвесторам, которые решили купить акции в июле, а размещение только в ноябре? Мы приняли решение выплачивать проценты по офертам. Инвестор подписывал соглашение, по сути, об обеспечительном платеже, и мы начисляли проценты на счет. Люди получали 12% доходности, затем, когда ставка выросла, – 18%. Поэтому наш инвестор не был ущемлен. К тому же мы предложили оферту, в рамках которой участники IPO, сохранившие свои акции, смогут купить дополнительные акции компании в апреле и июне по цене размещения. То что цена акции на этот момент будет выше, у меня сомнений нет.

– Да. У нас был очень конструктивный диалог с Центральным банком. Они подсказали, что лучший вариант – это «прямолинейная тема» (дать инвесторам проценты с депозитов, а не скидки и подарки системы лояльности. – «Ведомости»). Это ни в коем случае не какие-нибудь бонусы за топливо или что-то в этом роде. Они нам объяснили, что «есть клиент, который заправляет топливо и пьет кофе, а есть акционер, это непересекающиеся плоскости». Мы прислушались и сделали все, чтобы люди думали о проекте, доходности, риске, чтобы процесс не превратился в «купи акции «Евротранса», а кофе в подарок».

– Абсолютно верно. Нам нужно было создать равные условия, без ощущения гонки.

– Я бы сказал, что это они с нами пересеклись. Сразу во всех наших буклетах еще 20 июня было сказано, что 21 ноября начнутся торги на бирже. Мы сроки свои не нарушили. Единственное, что на день сместили сбор биржевых заявок, чтобы не пересекаться с IPO Henderson. Но люди решили сделать так, как сделали, ну и ладно. Мы иммунитет к действиям конкурентов выработали еще на рынке автозаправочных комплексов. Например, строим свою станцию, а рядом еще кто-то начинает. Ну, строит и строит, живая конкуренция. Психологически это, конечно, некоторое давление на заведующего, который АЗК управляет. Но мы и здесь плюсы видим, а местами и синергетический эффект. Если на Ярославском шоссе будет 2-3 заправки подряд, клиенту можно выбирать, трафик огромный.

– Да, это так и работает. В мире, например, не стоят отдельно заправки, как у нас. Они всегда на съезде по несколько штук. Другие АЗК бурю негодования не вызывают. Мы сеть развиваем для своего клиента, они – для своего. Как оказалось, рынок капитала по другим правилам живет. Но [рынок] сработал, как сработал. Мы в любом случае очень довольны результатом.

– Нельзя сказать, что не помешал. Но это условия рынка, которые есть. Команда хочет выиграть и забить три гола. Мешает ли соперник, который хочет забить четыре? В какой-то степени да.

– Да, мы всегда говорили о том, что 10–11 млрд руб., которые мы хотим привлечь в рамках размещения, – это инвестиционная программа, направленная на строительство еще девяти новых универсальных комплексов. А также модернизация существующих АЗК в универсальные комплексы, которые позволяют быстро заряжаться электричеством, заправляться газом, но и, конечно, традиционными видами бензина и дизельного топлива. Мы также озвучили, что остаток потратим на сокращение долговой нагрузки. При этом мы понимали, что сумма может быть абсолютно разной.

«Владельцы TeslA боятся ездить на дачу, потому что оттуда можно не вернуться»

– Было понятно, что движение будет идти в этом направлении. Пять лет назад наши клиенты начали просить электрозарядку, три года назад мы начали идти к массовому старту и за это время довели мощность розеток от 3–5 до 10–15 кВт. Мы заказали исследование Б1, которое показало, что российский рынок активно готовится к производству электроавтомобилей. Мы видим, с какой интенсивностью в Москве развивается электротранспорт. Китайские производители на рынок выходят, отечественные и белорусские заводы запускаются. Сейчас в Московском регионе порядка 50 000 электромобилей. Нет сомнений, что к концу 2024 г. их будет больше 100 000, к 2030 г. – 1,5 млн. Это где-то около 4–5% всего парка [электромобилей в России] к 2030 г.

– Это будет разный, интересный рынок. Будут дешевые японские и корейские машины, элитные Tesla и Porsche и, конечно, хит сезона – китайские электромобили. Сейчас владелец электромобиля должен мучиться и возить с собой огромное количество всяких переходников, чтобы подпитывать транспорт от разных разъемов. Мы насчитали порядка 15 видов. Мы все унифицируем – чтобы квалифицированный персонал все делал сам, а водитель наслаждался кофе и любовался, как его электромобиль заряжается. В 2014 г. были только разговоры и мечты. Но мы видели перспективу. Первая инвестиция в нашу концепцию датирована 2019 г.

– Да, мы думаем о взаимодействии с зарубежными партнерами. Но мы в любом случае будем патриотами своей страны. События 2022 г. оставили свой отпечаток, но с ними или без них, проект бы не претерпел изменений. Мы нацелены на развитие электрозарядной инфраструктуры пока в Московском регионе.

– Они просто боятся ездить на дачу. Потому что оттуда можно не вернуться. Причина все та же – слаборазвитая инфраструктура. Все изменится, когда водители будут понимать, что ты свою Tesla можешь заряжать на станции и спокойно проводить время на даче. И тебе не нужно отключать баню и подключать автомобиль к каким-то устройствам. Люди не готовы идти на подвиг без инфраструктуры. Но прогресс есть. На новорижском, киевском и даже ярославском направлениях люди начали потихоньку на дачу ездить [на электромобилях]. Хочу еще раз подчеркнуть, что электромобиль должен стать удобным средством передвижения, а не роскошью.

– Полушутка. Но если хотите – конкретный случай. У меня была встреча с клиентом на Ярославском шоссе. Он приехал с дачи и попросил подзарядиться. Я спрашиваю: «А чего вы на даче не подзаряжаете?» Он отвечает: «А у меня 9 кВт мощности. У меня два варианта: я либо на ночь ставлю электромобиль заряжаться и в баню не иду, либо еду к вам, заряжаюсь за 20 минут и могу помыться». Поэтому мы сейчас рады абсолютно любым конкурентам. До здоровой конкуренции еще далеко, нам сначала надо рынок насытить. Мы находимся в зачаточной стадии, примерно как бензиновый рынок 30 лет назад, когда были заводы и топливо, а автозаправочных станций не хватало. Люди заправлялись с бензовозов.

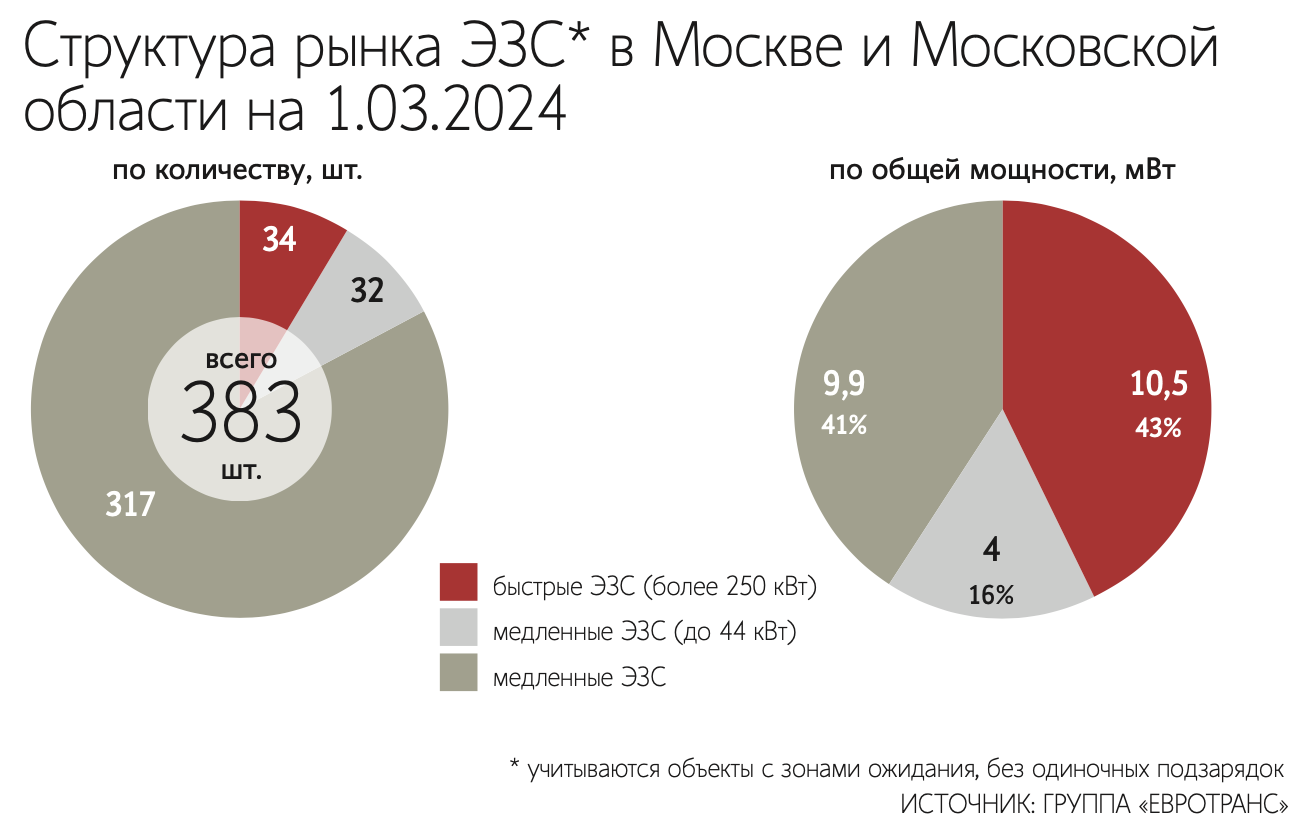

– Не совсем. В Московском регионе вся подзарядная сеть медленная. Так и правильно, потому что она нужна, когда вам надо машину чуть-чуть подзарядить. Но если вы рассчитываете на серьезное движение на 100–400 км, а не 30 по городу, то нужна именно зарядная инфраструктура. У нас уже 17 объектов общей мощностью свыше 10 мВт, все это быстрые ЭЗС. Всего в Московском регионе 34 быстрых ЭЗС мощностью свыше 150 кВт, которые и позволяют стать электромобилю средством передвижения.

– В этом нет никаких сомнений. Да и прогресс невозможно остановить. Он все равно свое возьмет. Когда-то, лет 20 с лишним назад было популярно, чтобы в заправке через окошко заправлялись. А мы начали строить комплексы с торговым залом и кафе. Нам крутили у виска: «Да зачем это нужно?» Это же заправка, значит, быстро приехал, деньгу в окно сунул, бабушка-оператор улыбнулась, и ты уехал. Мы в 1996 г. начали развивать сеть [заправочных комплексов] с магазинами. Сегодня в России нет практически ни одной сети без магазина, кафе и торгового зала.

– Если они завтра объявят такие же планы, то первое, чем им надо будет заняться, это скупить мощности, что мы уже сделали в 2020–2021 гг. Мощности надо подсоединить и, наверное, в 2025 г. они будут готовы первую электрозарядную станцию ставить. Я понимаю, что не только мы хотим сделать большое количество быстрых электрозарядных станций. Но я всегда отвечаю, что у нас уже несколько быстрых зарядок установлены. Так что «уже работают» и «будут работать» – это разные вещи. Для того чтобы что-то реализовывать, надо сначала попробовать. Мы попробовали, поэтому наша инвестиционная программа прозрачнее, чему у тех, кто просто строит планы.

– Это странно. Потому что у нас есть конкретные точки, которые открыты. Есть клиенты, которые на наших станциях заряжаются. И есть подписанные договоры на мощности. Мы состоим в профильной комиссии при Министерстве экономического развития, которая занимается электрозарядной инфраструктурой. Там не так много юрлиц, около пяти. Как комментаторы не разглядели нас среди пяти участников, это к ним вопрос. Главное, что мы электрозарядные станции устанавливаем к себе на территорию, и они нам принадлежат.

«Бытовые радости: сидишь, пьешь кофе и следишь за шкалой зарядки»

– Ответ прост. Мы часто смотрели, что происходит в мире, экстраполировали и копировали на наш рынок. Мы так же поступаем и с электротранспортом. В Германии больше 1 млн электромобилей, при численности автомобильного парка, соразмерной с РФ. В Норвегии в принципе большинство машин – это электромобили. В Китае и Индии идет активное насыщение рынка электромобилями, при этом понятно, что без специальных зарядных станций дело не пойдет. Это тренд, который будет развиваться у нас. Самое лучшее, что мы можем сделать, – научиться на чужих ошибках. Сейчас эти ошибки говорят, что будущее за комплексами, где есть бензин, дизель, газ и электричество.

– Это краеугольный элемент всей этой системы! Самый маржинальный товар. Чашка кофе стоит 300 руб., ее себестоимость – 40–50 руб. максимум.

– Для нас не кофе, а каждый посетитель золотой, а цена на кофе у нас вполне конкурентная. Посетитель 300 руб. платит не за арабику или робусту, а за атмосферу и настроение. Мы принципиально не ставим машины-автоматы. Потому что кофе должен вариться, делаться персонально для вас. Нажатием кнопочки настроение не создашь. Понимаете, когда люди мечтают о модных трендах и будущем, часто сбрасывают со счетов простые вещи. А именно они радуют людей. Я пользуюсь МЦД (Московские центральные диаметры) и каждый раз получаю большое удовольствие, когда приезжает абсолютно новый поезд. Когда мы поставили первые электрозарядные колонки, то заметили, что люди из торгового зала бегают каждые три минуты к машине. Проверяют, смотрят, как там зарядка протекает. Тогда мы повесили экраны в торговый зал, где было видно, как машина заряжается, с какой скоростью. Казалось бы, такая примитивная вещь, а вызывает у людей восторг. Бытовые радости: сидишь, пьешь кофе и следишь за шкалой зарядки.

– 10% – это сопутствующие продажи, которые приносят треть EBITDA за счет маржинальности. Сейчас мы генерируем 14–15 руб. сопутствующих продаж на один литр продажи бензина. Это стабилизирующий и существенный фактор на все времена. Но я честно скажу, что все пирожные, тортики, которые на фабриках у нас производятся, по сути, это антураж для того, чтобы продать кофе. Один тортик продался, один списался, это хорошая статистика. Но на ней доходность умеренная. Хорошая доходность появляется, когда клиент запивает тортик кофе. Просто так есть неинтересно и невкусно. А электромобиль – это, возможно, даже две чашки кофе. Потому что бензиновая заправка – это 6 минут, а электромобиль – минут 20. С электрозаправками растет маржинальность и, как следствие, устойчивость бизнеса.

– Еще хот-доги. (Смеется.) Я не видел, чтобы где-то, кроме России, на АЗК продавались хот-доги. В 2001 г. мы с братом стояли на Лубянской площади напротив Детского мира. Там стояла палатка «Стэф», которая сейчас «Стардогс» называется. Мы взяли по хот-догу и едим. И он говорит: «Слушай, а чего мы хот-доги на АЗК не продаем?» Я говорю: «Не знаю, надо попробовать». И мы попробовали. Сейчас все российские сети АЗК продают хот-доги. А в США, кажется, ни одной. Почему, мы не знаем.

ПАО «ЕвроТранс»

Топливная группа, управляющая сетью из 55 автозаправочных комплексов (АЗК) в Москве и Московской области под брендом «Трасса», а также нефтебазой, парком из 49 бензовозов с собственным техцентром, заводом по производству стеклоомывающей жидкости, фабрикой-кухней и четырьмя придорожными ресторанами. 17 АЗК «Трасса» оборудованы быстрыми электрозарядными станциями. Компания «Евротранс» завершила IPO 20 ноября 2023 г., в тот момент ее рыночная капитализация составила 40 млрд руб. (на 21.04.2024 – 38,7 млрд руб.) За полный 2022 год выручка «Евротранса» составила почти 65 млрд руб., EBITDA – 6,4 млрд руб., чистая прибыль – 1,74 млрд руб. Акционерный капитал до IPO: Игорь Мартышов (65%), Николай Дорошенко (15%), Сергей Алексеенков (15%) и Олег Алексеенков (5%). После IPO – Игорь Мартышов (45,26%), Николай Дорошенко (10,46%), Сергей Алексеенков (10,45%), Олег Алексеенков (3,48%) и ООО «Инвест» (7,48%).

– Ко всем выводам, о которых я вам рассказываю, мы дошли опытным путем. Те же хот-доги бывают двух форматов: датский и французский. Французский – это такая булочка, внутрь которой вставляется сосиска. Такой хот-дог очень удобно есть. А датский хот-дог – это разрезанная булочка, на которой сосиска и какая-то мелочь, огурчики, еще что-то насыпано. Держать неудобно. Клиент АЗК находится в дороге. Ясно, что он французский, т. е. закрытый хот-дог будет брать. Читаем через месяц книгу отзывов и предложений на АЗК-11 – от нескольких человек: «Введите датские хот-доги». Думаю, ну хорошо, введем их на АЗК-11. Менеджер создает карточку в системе, делает ошибку, и задача «мигрирует» на все наши станции. В итоге через месяц продажи датских хот-догов абсолютно эквивалентны французским.

– Когда человек говорит мне: «Я знаю, что будет продаваться», я понимаю, что ничего он не знает. Потому что когда-то было максимально логично, что французский хот-дог должны покупать, а датский никто брать не должен.

– Думали, логично и привычно было бы взять в дорогу сухофруктов с орешками. В итоге продажи орешков на уровне нуля. Попробовали поставить в прикассовую зону сушеное манго – продажи сумасшедшие, поставщик сам в шоке. В Швеции увидели конфеты с марципаном и микроскопической долей алкоголя. Привезли к нам – просто абсолютное фиаско с точки зрения продаж. И раньше мы еще думали, что всем нужны четырехлитровые канистры моторного масла. Где их покупать, как не на заправках. Оказалось, в автосервисах. А вот литровые банки «на доливку» пользуются спросом.

– Если честно, я не совсем понимаю сложившуюся систему оценки рынка. В первую очередь мы пришли на биржу с проектом, а не с сухими мультипликаторами. Они важны, но они показывают вчерашний день бизнеса. IPO – это про движение вперед. Если ты веришь в электротранспорт и необходимость электрозарядных устройств, надо инвестировать. Если не веришь, то, наверное, и нет смысла покупать акции. Мы говорим об инвестициях не на пять дней, а на пять лет.

– Основной риск, который теоретически мог быть, уже материализовался в виде того, что западные компании не придут сюда в ближайшей перспективе разрабатывать инфраструктуру. Мы видим, как их быстро заместили российские производители электрозарядных устройств и электромобили через китайский рынок. Пусть это банально звучит, но прогресс технологически невозможно остановить. Рынок повернул вектор и однозначно движется к электромобилям как к легковому виду транспорта. Для этого требуется электрозарядная инфраструктура.

– Наш рынок шагает к 1,5 млн электромобилей на 40 млн парка, еще полтора будет на газу. То есть на горизонте 10 лет их общая доля вряд ли превысит 10%, бензин и дизель никуда не исчезнут. Поэтому электрозарядки выступают в качестве диверсификации бизнеса. Они в том числе увеличивают упор на вещи с большой доходностью – те самые сопутствующие товары. Это подспорье в построении вертикально интегрированной компании и стремлении к независимости. Если бы его не было, мы бы 30 лет на рынке не существовали. Если в топливном сегменте наша доля на рынке немного превышает 4%, то на рынке электрозарядки мы планируем занять нишу минимум 15%. Долю EBITDA от электрозарядки мы планируем увеличить до 33% к 2030 г., сопутствующий сегмент – до 30%. Мы продаем киловатт за 18 руб., топливо – в среднем за 60 руб./л. Но себестоимость киловатта составляет 6–7 руб. с маржинальностью на уровне 60%, а у топлива – 15–20%. EBITDA в целом к 2026 г. вырастет вдвое.

«Не ожидал, что к публичности нужно было готовиться психологически»

– У нас появилось три независимых директора. И это совершенно для нас новый опыт. Потому что мы все про топливо и кофе. А теперь нужно быть еще и про раскрытие, прозрачность, финансовую информацию. Не скажу, что я диктатор по натуре, но какие-то решения всегда принимал жестко. Теперь нужно советоваться. Это, наверное, и правильно. Тем более что у нас в состав совета директоров входят довольно публичные личности: [глава Ассоциации участников рынка инвестиционных драгметаллов] Олег Сафонов, [завкафедрой стратегических коммуникаций МГУ] Андрей Хазин и [ректор Международного банковского института имени А. Собчака] Мария Сигова. У них много умных мыслей, которые полезно послушать. Так что в принятии решений мы построили демократию, в их реализации оставили диктатуру.

– Мы обсуждали очень активно тему выплаты дивидендов. Мне казалось очевидным выплачивать их ежеквартально. В общем-то, так и утвердили, но в плотной дискуссии.

– Конечно. Философия очень простая. Весь инвестиционный проект по созданию и расширению универсальных комплексов профинансирован средствами с IPO. Поэтому пока мы его реализуем, нет смысла не распределять прибыль между акционерами. Грубо говоря, есть наш инвестпроект – это бизнес, который направлен на повышение доходности и капитализации. Также есть базовый бизнес – существующие на данный момент АЗК. Они генерируют EBITDA и операционную прибыль, за счет которой выплачиваются дивиденды. По результатам года размер выплат составит не менее 40% прибыли по МСФО. Затем мы допускаем, что выплаты могут подняться до 80%. Уже к 2027 г., когда инвестиционный проект будет подходить к концу, размер снова вернется до уровня 40%.

– Сейчас у нас долговая нагрузка с учетом лизинга меньше 3,5, и важно отметить, что она снижается.

– Если раньше говорили, что никогда не читайте с утра советских газет, то теперь я стараюсь оградить себя в начале дня от интернета. Я процитирую Уоррена Баффетта, который сказал, что никогда не нужно переоценивать профессиональных инвесторов, они такие же, как и мы с вами. Поэтому стараюсь не перегружать себя комментариями. Я знаю, чем занимается мой бизнес, знаю, куда он движется. Я максимально прозрачно и доходчиво говорю о новом проекте. На рынке вообще есть убыточные компании, и их почему-то хвалят.

– Именно это я и хочу донести. Мы продаем проект про будущее, но нас оценивают с точки зрения того, сколько стоит построить одну заправку. Да, часть привлеченных денег мы направим на сокращение задолженности, чтобы улучшить структуру капитала, чтобы опять же меньше думать о рутине и смотреть в будущее. Мы никогда не были приверженцами подстраиваться под рыночную конъюнктуру. Потому когда мы читаем отзывы, что мы в числе тех, кто решил воспользоваться рыночной конъюнктурой, диву даешься. Слышать такие вещи от рынка – это опыт, который местами обижает. Не ожидал, что к публичности нужно было готовиться психологически. Особенно задевает, когда обвиняют в том, что мы деньги соберем и убежим. 25 лет не бегали, а тут убежим. Но есть позитивная сторона – понимаешь теперь, что чувствуют профессиональные спортсмены и музыканты.

– Да. Мы обратились прежде всего к нашим лояльным клиентам. Давно с ними в сотрудничестве живем. Но биржевое размещение – это для нас первый опыт. Теперь мы ждем реакции на дивиденды, новые станции, динамику котировок.

– Доля институциональных инвесторов занимает незначительную цифру. Но мы и не были на них нацелены. Мы даже рады такому результату. Потому что мы не понимаем логику поведения институционального инвестора на открытом рынке. Я могу плюс-минус сказать, что физлица поучаствовали на 7 млрд руб. Действующие акционеры – на 1,2 млрд руб., дочерние компании – на 1 млрд руб. Юрлица забрали в районе 4–5 млрд руб. Так что мы рады, что частных инвесторов больше.

– Вы знаете, когда мы готовились к облигационному займу в конце 2022 г., я высказал свое видение о развитии ситуации. Я видел, что стоимость топлива находится на нижней границе, в то же время были предпосылки для роста цены. Поэтому мне было очевидно, что необходимо закупить нефть и продукты. Прогноз сбылся, и мы стали свидетелями сильного роста цен. Частные инвесторы мою логику поняли и не проиграли. Не хочу показаться пафосным, но мы в Москве и Московском регионе практически не заметили топливного кризиса. Как и около 200 АЗК, которые покупают у нас топливо оптом. Для них мы выступили своего рода стабилизирующим фактором в период кризиса. Все заметили рост цен, но не дефицит топлива. Поэтому мы с частными инвесторами лучше понимаем друг друга, чем с профессиональными игроками.

– Нет. Наши основные инвесторы не рассчитывает держать бумаги два-три дня. Понятно, что рынок капитала подразумевает спекулятивный спрос. Понятно, что активные торги – это новая игрушка. Но нет, никаких опасений не было.

– До эмиссии у меня было 5% акций на 60 млн руб., после IPO эта доля уменьшилась до 3,48%. Но в рамках размещения я докупил бумаг.

– Нет. У меня был опыт совсем по молодости, когда я работал в банке в возрасте 20–22 лет. Так что я примерно представляю, что такое рынок капитала.

– Можно сказать, что из самых прямых инвестиций.

– Нет. Таких планов и даже мыслей нет. И продавать бизнес тоже не хотим. Нам ничего стороннего не приходит в голову, мы только вот этим умеем заниматься. Поэтому мы здесь до конца. За детей и внуков не скажу, но мы еще долго поработаем.