Рынки забыли про страх

«Индекс страха» VIX, отражающий текущие настроения инвесторов, снизился до семилетнего минимума

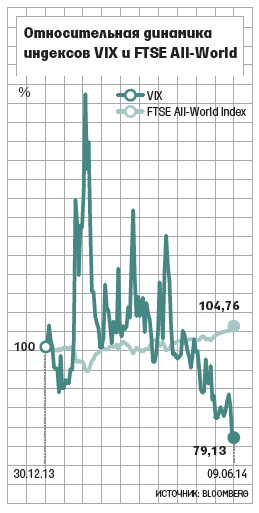

Индекс волатильности акций VIX, рассчитываемый чикагской биржей производных инструментов CBOE, вчера снизился до 10,7 пункта. Это почти вдвое меньше его среднего значения и минимум с февраля 2007 г. В последние годы VIX падает во многом благодаря действиям центробанков, накачавших финансовую систему деньгами.

«На Уолл-стрит сейчас нет страха, а если и есть, то его перевешивает страх оказаться вне рынка», - отмечает аналитик S&P Dow Jones Indices Ховард Силверблатт.

В пятницу фондовый рынок США закрылся с новым рекордом после публикации хорошей статистики по занятости в мае и сообщения ЕЦБ о комплексе мер по борьбе с дефляцией, включая отрицательные ставки по депозитам. «Когда фондовые индексы достигают высокого уровня, волатильность обычно низкая, - говорит стратег Credit Suisse по производным инструментам Мэнди Сюй.

Уменьшение волатильности может свидетельствовать о том, что инвесторы стали более беспечными, предупреждают аналитики. Уже почти два года на рынке акций не было даже 10%-ной коррекции, а котировки за шесть лет взлетели вдвое.

За периодами аномально низкой волатильности обычно идут резкие всплески. «Это постоянно повторяющийся цикл», - отмечает директор отдела глобальных акций Societe Generale Рамон Верастеги. В последний раз VIX опускался ниже 10 пунктов во время кредитного бума незадолго до финансового кризиса. Низкая волатильность вредит банкам, съедая их доходы от трейдинга.

Стоимость деривативов на корпоративные долги тоже снижается. Спрэды по CDS на долг с инвестиционным рейтингом с мартовского максимума сократились на 10 базисных пунктов до 60 б. п. (данные Markit). CDS - это инструменты, которые обеспечивают инвесторам страховку от дефолта по облигациям. Резкое снижение премий за риск по корпоративным облигациям заставило аналитиков беспокоиться, что рынки капитала перегреты, и одна из причин этого - сочетание низких ставок и низкой волатильности.

Обычно спрэды по корпоративному долгу с высоким рейтингом колеблются на уровне 100 б. п. При таком уровне у инвесторов всегда есть небольшая подушка безопасности на случай, если внезапно снизятся ставки или резко увеличится волатильность, отмечают аналитики.