Интервью - Михаил Мишустин, руководитель Федеральной налоговой службы

Мишустин рассчитывает на стабильные поступления налогов при стагнации экономики, рассказывает об обмене информацией с офшорами и ждет в гости западных коллег, несмотря на санкции

Рабочий стол Михаила Мишустина похож на центр управления полетами. Он буквально тащит к компьютерам, чтобы показать новые сервисы на сайте и продемонстрировать их возможности. Как только речь заходит об электронных технологиях и их использовании - для уплаты или сбора налогов, - глаза у Мишустина загораются, он готов говорить бесконечно долго, эмоционально, живо. Это очевидная точка совпадения личного и профессионального интереса. На автоматизацию контроля он и делает ставку.

1992

1998

2004

2007

2008

2010

- Как сказалась на налоговых поступлениях стагнация экономики?

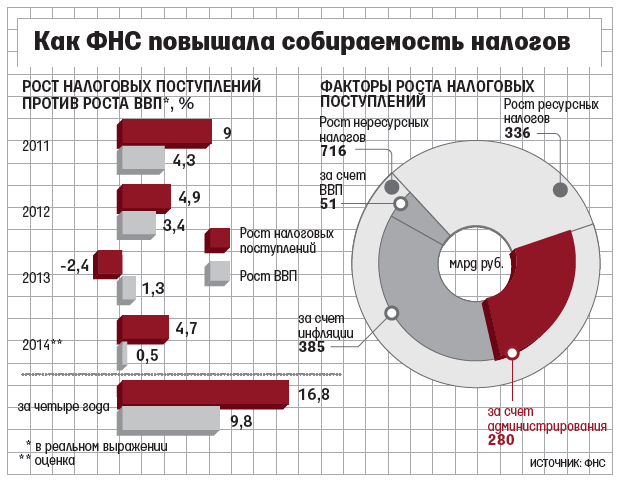

- Пока сдержанные темпы экономического роста не оказали негативного влияния на поступления налогов. В консолидированный бюджет они выросли за восемь месяцев этого года на 14% (8,5 трлн руб.), в федеральный - на 18% (4,1 трлн). При этом хорошо собираются налоги, которые наиболее чувствительны к состоянию экономики: на прибыль - 21%, НДС - 19%.

Общий прирост - более 1 трлн руб. Повлияли и рост ставок налогов, и цен на углеводороды, и, конечно, инфляция - она дала около трети прироста (см. инфографику). И скромный, но все же рост ВВП. Очень серьезный вклад администрирования, т. е. более эффективной работы ФНС: проверки, доплаты компаний, расширение налоговой базы дали 280 млрд руб. Это 27% от общего прироста поступлений. Мы считаем это хорошим результатом.

Потихоньку все растет, и это дает нам повод для осторожного оптимизма. Доналоговая прибыль предприятий в I квартале упала на 18%, но за полгода уже рост на 16%. Конъюнктура по основным группам экспортных товаров пока не совсем падающая, а на внутреннем рынке мы ожидаем роста деловой активности за счет принимаемых правительством мер, в том числе по стимулированию импортозамещения.

- Санкции не дают повода для пессимизма?

- Исходя из нашего мониторинга, мы считаем, что санкции в краткосрочной перспективе не окажут серьезного воздействия на доходы бюджета. Но, принимая во внимание внешнюю неопределенность, давать оценки в средне- и долгосрочной перспективе пока преждевременно.

- А каков прогноз на следующий год - осторожный оптимизм или пессимизм?

- Прогнозы будут, когда будут макропоказатели. Мы обсуждаем ситуацию с межрегиональными инспекциями, которые занимаются бюджетообразующими секторами экономики: нефть, газ, химическая промышленность, информационные технологии, металлургия и т. д. Оцениваем реальную экономическую ситуацию - цены, отгрузка товаров на внешний и внутренний рынки, импорт. И эти данные позволяют достаточно осторожно предполагать стабильное поступление налоговых доходов в бюджеты всех уровней.

- Какие есть риски?

- Риски снижения налоговой базы по прибыли зависят от финансового состояния компаний. Риски по НДС есть, потому что велики вычеты по налогу (на 1,5 трлн руб.), которые бюджет должен отдать при вводе новых объектов. По налогу на имущество дела обстоят лучше за счет расширения базы, улучшения качества оценки, начала использования кадастровой стоимости для расчета налога.

- Как в последние годы росла собираемость налогов? Если говорить не о формальном показателе отношения начисленного к собранному (которое всегда было близко к 100%), а начисленного к реальной базе.

- По данным Росстата, с 2010 г. ВВП вырос в реальном выражении на 9,8%. А поступления в консолидированный бюджет, по данным ФНС, на 16,8%. Эти 7 процентных пунктов и есть рост собираемости благодаря администрированию. Значит, реализация наших стратегических планов приносит результат.

- Бизнес опасается, что из-за проблем в бюджете ФНС будет повышать собираемость, увеличивая давление, - выжимать последнее.

- Это совершенно не соответствует действительности. С 2010 г. количество выездных проверок сократилось в 1,8 раза (с 75 500 до 41 300 в 2013 г.), т. е. давление на бизнес как раз снижалось. Мы убрали из критериев оценки эффективности налоговой инспекции показатель «количество проверок». Постепенно уменьшали его значение, а 1,5 года назад совсем отменили. Нет сейчас такой установки, что инспекция обязана кого-то проверять, нет плана по проверкам, и это я абсолютно ответственно говорю. Количество судебных споров тоже сокращается: за последний год - на 22%.

Мы вводим новые институты, например досудебный аудит (возможность обжаловать действия в административном порядке. - «Ведомости») для регистрации компаний, чтобы все рейдерские схемы захвата бизнеса можно было в момент пресечь, а не ходить потом по судам. Мы ввели обжалование не только актов, но и любых действий налоговой службы. Мы заставляем каждого инспектора объяснять налогоплательщику, почему он проверяет его. А бизнес, если он не хочет проблем с налоговой, всегда может проверить, грозит ли ему проверка. 12 критериев, по которым мы отбираем компании для проверки (нагрузка, средняя зарплата, для вычетов по НДС, рентабельность и т. д.), давно открыты и ежегодно уточняются с учетом экономической ситуации. Это очень важно для прозрачности отношений.

На сайте у нас 38 электронных сервисов, но очень многие просто этого не видят! Вообще, налоговое администрирование имеет две грани: традиционная фискальная - связанная с проверками, взысканием налогов - и сервисная. Эти 38 сервисов позволяют быстро и удобно заплатить налоги. Вы регистрируетесь в личном кабинете и получаете доступ ко всей информации о вашем имуществе, которой располагает государство, - квартирах, дачах, машинах. Более 9,5 млн пользователей зарегистрировались в личном кабинете. Можно распечатать платежное поручение, а можно оплатить налоги онлайн. И для юрлиц есть такой сервис. Сейчас налоги можно платить, не сходя с дивана.

С помощью наших сервисов можно найти любую компанию, узнать, можно ли ей доверять, проявить осторожность при выборе подрядчика. Если нужно пообщаться с инспектором, то можно записаться в инспекцию тоже через сайт.

И это не просто удобство. Это способ исключить человеческий фактор или договоренности налогоплательщика с налоговым инспектором. Когда все процедуры понятны и ясны, снижается коррупция и повышается сознательность налогоплательщиков. Поэтому информационно-технологическая платформа гораздо важнее отдельных правоприменительных практик.

Мы стараемся создать комфортные условия, даже выделили отдельное направление стандартов обслуживания, которое должно стандартизировать все процедуры, начиная от фирменного стиля и заканчивая сроком обслуживания. Например, не более 30 минут на регистрацию. Для добросовестных налогоплательщиков вводятся новые механизмы взаимодействия с налоговыми органами. Например, институт налогового мониторинга: проверки заменяются альтернативными методами контроля - происходит постоянный онлайн-обмен информацией, и проверка становится просто не нужна.

То есть мы, наоборот, стараемся снижать административное давление и повышать сервисную роль ФНС. Главной задачей налоговой службы является контроль за исполнением налогового законодательства, а не сбор налогов. Мы стали прозрачнее, технологичнее. И бизнес это видит.

- А за счет чего растет собираемость?

- В том числе за счет создания комфортных условий для соблюдения налогового законодательства. Эффективность растет за счет рискориентированного подхода при выборе проверяемой компании. Мы автоматизируем процесс, вводим электронные сервисы, а значит, снижается риск ужесточения администрирования. Все больше действий инспектора определяют процедуры, электронные сервисы.

В итоге в 2,5 раза выросла эффективность проверок: в 2010 г. по одной проверке доначислялось примерно 3,9 млн руб., а по итогам первого полугодия 2014 г. - 9,6 млн. И это на фоне сильного снижения количества проверок! Уровень взыскания по результатам вырос с 43 до 67%, в судах ФНС выиграла 77% споров в стоимостном выражении против 44% в 2010 г. - значит, наши претензии были обоснованны.

«Мошенники уже понимают, что нет смысла даже пытаться что-то возместить»

− Правительство рассчитывало, что удастся собрать дополнительные 400 млрд руб. за счет сокращения теневого сектора. Как вы оцениваете потенциал?

− Теневой сектор экономики не отражается ни в какой отчетности, его операции часто являются преступлениями. Чтобы доказать это, нужно провести расследование, а это уже работа правоохранительных органов во взаимодействии с нами, с Росфинмониторингом и ЦБ. В этом году мы планируем увеличить поступления по налогу на прибыль и НДС на 450 млрд руб. На фоне ожидаемого роста ВВП на 0,5% по итогам года это возможно только за счет улучшения администрирования. Но для дальнейшего повышения эффективности нужны новые инструменты администрирования. Ключевым является так называемый антиотмывочный закон 134-ФЗ, принятый летом прошлого года. Он приблизил нашу налоговую систему к международным стандартам - например, ввел электронное декларирование по НДС, а также предоставил налоговым органам с 1 июля этого года право запрашивать информацию о движении денежных средств по счетам физических лиц в определенных случаях.

ФНС не смогла бы осуществлять качественное администрирование без законодательной основы. Мы тесно работаем с Минфином и бюджетным комитетом Госдумы. За последние 1,5 года принято несколько законопроектов, позволивших изменить платформу взаимоотношений налогоплательщиков и налоговых органов. Кроме антиотмывочного закона это, например, и обязательный досудебный порядок обжалования всех налоговых споров, принцип самоначисления имущественных налогов для граждан, упрощение процедур создания организации.

- Что даст налоговым органам принятие поправок о злоупотреблениях налоговыми правами? Это не возврат к спорам о добросовестности?

- Злоупотребление налоговыми правами - это формально правомерные действия, основная цель которых - неуплата налогов или их уплата в меньшей сумме. Налогоплательщик напрямую не нарушает законодательство, а выстраивает производственный процесс или сделки так, чтобы перенести налоговую нагрузку на организации, специально созданные в низконалоговых юрисдикциях или переведенные на льготный режим налогообложения.

Принятие законопроекта позволит при выявлении злоупотребления налогоплательщиком правом лишить его налоговых преференций. Это может стать реальным инструментом противодействия размыванию налоговой базы путем использования однодневок и офшоров. Сейчас в Налоговом кодексе такие нормы отсутствуют, поскольку налоговое законодательство ориентировано на добросовестного налогоплательщика, а налоговые органы руководствуются судебной практикой (доктрина необоснованной налоговой выгоды. - «Ведомости»). То есть законодательный пробел фактически восполняется решениями суда, принимаемыми с учетом различных подходов.

- А взаимодействие с правоохранительными органами усилилось?

- Справедливости ради скажу, что поскольку количество проверок снижается, то снижается и количество материалов, направляемых налоговыми органами в СКР. Но в последнее время эффективность работы выросла. В 2013 г. было на 40% больше возбуждено уголовных дел по материалам налоговых органов, к уголовной ответственности привлечено в 1,8 раза больше, чем в 2012 г. Тренд сохраняется: таких уголовных дел в первом полугодии на 28,6% больше, это 26,6% всех материалов, рассмотренных СКР. Годом ранее было 18,9%. Мы провели две коллегии с СКР, с МВД подписано соглашение по регулированию взаимодействия. Мы организовали совместное обучение, показываем, насколько важны нормы Налогового кодекса в расследовании фактов, выявленных в ходе оперативно-розыскной деятельности.

- Бизнес был очень обеспокоен законом о новом порядке возбуждения налоговых дел. По последнему утвержденному в Кремле варианту новой процедуры следователи снова смогут самостоятельно возбуждать дела, даже если налоговая не подтвердила нарушение. Это уже не предотвратит возбуждение фиктивных дел.

- Я считаю, что весной президент принял сбалансированное решение. Все риски сведены к минимуму. Получив документы от МВД, следователь обязан направить нам материалы в течение трех дней, и мы ответим ему в течение двух недель, было ли нарушение или что у нас нет данных. Что вы еще хотите?

Допустим, есть компания, которая работает абсолютно нормально, и есть конкретный сотрудник, который через агрессивную налоговую схему уводит часть доходов по какой-то серой цепочке. Вопрос: если оперативники узнают об этом и обращаются к нам за справкой, но декларация еще не сдана, а на прежней проверке нарушений не было, могут ли следователи возбудить дело? Ведь налоговая проверка - долгая история, а у следователя должно быть право за это время самостоятельно запустить дело. В большинстве стран следователь процессуально независим. Дальше может начаться суд, и для суда мнение налоговиков об отсутствии нарушений - очень значимый фактор.

- В теории все верно, тем не менее либерализация процедуры (сейчас мнение налоговиков обязательно для следствия) два года назад принесла хороший результат: давление на бизнес снизилось.

- Все говорят об усилении давления на бизнес, но я считаю - нет этого, тема сильно перегрета. К тому же есть возможность деятельного раскаяния: во время доследственной проверки, следствия или суда налогоплательщик, совершающий нарушение в первый раз, может погасить штрафы, пени и налог, заплатить и уйти.

- Уменьшалось количество мошеннических схем с НДС? Повлияло внедрение автоматизированной системы контроля (АСК) за НДС?

- Налогоплательщики стали более сознательными. Они понимают, как мы работаем. И это здорово, это и было нашей целью. Для этого мы раскрывали, по каким критериям мы отбираем компании для проверки.

Прошлым летом поступления по НДС резко пошли вниз из-за огромных вычетов, которые компании предъявляли после сдачи огромного количества крупных объектов - олимпийских и для саммита АТЭС, которые начали строиться 10 лет назад. Меня какое-то время это сильно тревожило. Но мы за счет включения АСК сумели увеличить поступления НДС на 19%. И это в период крупных возмещений и торможения роста ВВП. У нас начисления росли быстрее возмещения. Формализовав камеральный контроль, мы смогли сконцентрироваться на налогоплательщиках из группы риска.

АСК НДС делит налогоплательщиков на три зоны: зеленая, желтая и красная - как светофор. В зеленой - прозрачные компании, на проверку которых мы не тратим времени, чтобы внимательно проверять тех, кто попал в красную зону. Так вот за последнее время произошла важная вещь: в 2 раза упало количество заявлений на возмещение НДС от компаний из красной зоны, т. е. мошенники уже понимают, что нет смысла даже пытаться что-то возместить. 85 млрд руб. - это наш чистый отказ в возмещении, то, что мы отстояли в судах или в досудебных процедурах.

- На основе этих материалов удалось накрыть какие-то крупные НДС-схемы? Например, крупные дела были возбуждены в Санкт-Петербурге.

- Да, десятки схем раскрыты. Система показывала незаконность этих возмещений. Правоохранители от нас и получили эти материалы. Суммы возмещений были огромны, это десятки миллиардов рублей.

- То есть задача АСК НДС - сделать так, чтобы инспектор минимально мог повлиять на принятие решения о проверке? И как дальше будет совершенствоваться контроль за уплатой НДС? Система ведь должна коснуться не только возмещения, но и вычетов, а это уже колоссальные суммы (22,7 трлн руб. на 1 августа).

- Как устроены схемы? Товар движется по цепочке, каждый продавец предъявляет к возмещению уплаченный им ранее при покупке товара НДС, но одно из звеньев этой цепочки НДС не платит. В итоге бюджет должен вернуть НДС, хотя ничего не получил. Или же возмещения нет, но платеж в бюджет сильно уменьшается на ранее уплаченный при покупке НДС - вычет.

Наша основная идея - проверять соответствие материальных и финансовых потоков. Чтобы решить эту задачу, необходимо в ограниченное время получать налоговую отчетность, упаковывать ее и обрабатывать. Мы уже продвинулись в этом направлении: с 2014 г. все, кто предъявляет вычеты по НДС, сдают декларации в электронном виде. Но важно все держать в одном кулаке: декларации по НДС в электронном виде, которые при вычете очень быстро обрабатываются, книга учета покупок-продаж в электронном виде и счета-фактуры также в электронном виде.

В ближайшее время вводится в эксплуатацию единое электронное хранилище данных, в котором с 2015 г. будут накапливаться сведения обо всех облагаемых налогом операциях. Это позволит автоматически сопоставлять сведения о покупках и продажах и выявлять как организации, занизившие свои налоговые обязательства по ошибке, так и мошенников. Компания, один раз проведя сомнительную операцию, оставит след в системе. И восстановить свою репутацию в глазах налоговых органов и бизнеса будет очень сложно. Таким образом, можно говорить, что служба вводит новое понятие: «чистая история налогоплательщика» - собственно от этого будет зависеть степень доверия к нему со стороны налоговых органов.

Вторым этапом является переход на рискориентированный контроль операций, облагаемых НДС. Он построен на принципе зеркальности отражения операций у покупателя и продавца. То есть если компания заявляет вычет налога, значит, ее контрагентом в бюджете должен быть сформирован источник.

Полностью система заработает с I квартала следующего года. Если мы построим эту систему и соберем все данные, мы получим полную картину: будут видны все цепочки сделок и разрывы в этих цепочках, отмеченные красным цветом. Это система, в которой будут сопоставляться товарные и финансовые потоки, которая окажет существенное влияние на прозрачность налогового администрирования.

«Нам будут понятны обороты всей розничной торговли»

- Правительство выбирало между введением налога с продаж и повышением НДС. Налог с продаж сложно собирать. По вашим оценкам, какой может быть собираемость - выше, чем в 90-е? Эксперты Сбербанка оценивают в 50%.

- Я бы не хотел это комментировать.

− Уровень собираемости может быть намного выше?

− Он может быть выше. Я не дам конкретных оценок, но с 2004 г., когда налог был отменен, очень многое изменилось, изменилась наша система администрирования, появились новые возможности. Некорректно сравнивать тот период и настоящий.

- По вашим ощущениям, все ли регионы, если дать им такую возможность, будут вводить налог с продаж?

- Не знаю. Крупные регионы скорее всего захотят. Но будут учитывать и издержки для налогоплательщиков. Это решение и политическое, и экономическое.

- Стоит ли увязывать возможность регионов вводить налог с продаж с внедрением новой контрольно-кассовой техники, которая позволит в электронном виде отправлять данные в ФНС? Такие варианты обсуждаются.

- Не стоит! Это никак не связано. Мы и так улучшаем администрирование в области розничной торговли. Это абсолютно очевидно. На основании постановления правительства, подписанного 14 июля, мы проводим эксперимент в четырех регионах: Москве, Московской области, Калуге, Татарстане. Он продлится до 1 февраля 2015 г. Задача - построить достаточно простую систему взаимодействия налоговой службы с налогоплательщиками. В чем суть? Кассовыми аппаратами могут быть любые гаджеты, которые имеют необходимое программное обеспечение и на которые установлены специальные устройства, позволяющие автоматически направлять в налоговую информацию о каждой транзакции. Информация на них должна быть защищена, линейка гаджетов сертифицирована нами. Это уменьшит издержки бизнеса, в том числе малого, которому не придется платить за обслуживание техники. Будет конкуренция между производителями таких устройств и программного обеспечения. Будут гарантированы права покупателей. Мы хотим сделать эту базу для всех доступной. И наконец - это прозрачность налоговых отношений: нам будут понятны обороты всей розничной торговли, всех точек.

«Мы не чувствуем какого-то охлаждения»

- Расскажите об итогах проверки трансфертных цен.

- Законом предусмотрены этапы внедрения новых правил контроля трансфертных цен, поэтому первые проверки были назначены только этой весной. Мы прежде всего сконцентрировали внимание на сырьевых отраслях и внимательно изучали структурирование сделок через низконалоговые и офшорные юрисдикции - Британские Виргинские острова, Кипр, Швейцарию. Была получена и проанализирована информация более чем о 200 млн сделок. Это было тяжело. Начато более двух десятков выездных проверок. Но мы абсолютно открыты к диалогу с проверяемыми компаниями. Смысл контроля за трансфертным ценообразованием не в том, чтобы проводить проверки, а в том, чтобы компании самостоятельно заплатили налоги, исходя из рыночных цен. Это очень важно. В результате во время предпроверочного анализа более 300 налогоплательщиков самостоятельно, не дожидаясь проверки, увеличили базу налога на прибыль на 6,7 млрд руб. Еще 1,4 млрд руб. было дополнительно начислено и уплачено. На 1 млрд руб. были уменьшены убытки.

- Какие основные схемы использовались для налоговой минимизации с помощью трансфертных цен?

- Основная схема очевидна. Контролируемое юрлицо - трейдер, находящийся в низконалоговой юрисдикции, покупает у своего владельца товар в России по заниженной цене, потом он продается трейдером по рыночной цене, а российский бюджет недополучает налоги.

- Насколько сложно будет следить за выполнением будущего закона о контролируемых иностранных компаниях (КИК; обязывает платить в России налог с нераспределенной прибыли иностранных структур, контролируемых российскими резидентами)? Всем владельцам иностранных компаний подавать уведомления, даже если они их не контролируют? Сможете поверить такой объем данных?

- Это менее трудоемкая задача, чем проверка контролируемых сделок в трансфертном ценообразовании.

Налог для КИК появился в 60-е гг. в США: не важно, резидент ли офшора компания или она просто иностранная, главное - контролируется ли она резидентом США. В этом случае каждый американский акционер такой компании обязан был учесть в составе своих налогооблагаемых доходов прибыль компании, соответствующую его доле в ее капитале, если фактически доходы между акционерами не распределялись. Если контролируемая компания выплачивала доход и с него удерживался налог в стране регистрации, то происходил зачет налогов. Дальше эти правила начали трансформироваться, другие страны их стали подхватывать. Это вопрос в повестке G20, это часть плана BEPS [план по борьбе с налоговой минимизацией - Base Erosion and Profit Shifting]. И очень здорово, что мы движемся в этом направлении.

Но мне кажется, стоит начать с процедуры, которая обяжет российских бенефициаров, использующих схемы с офшорными компаниями, включать эти доходы в налогооблагаемую базу здесь. Чтобы они могли открыться. Заплатить налоги и спокойно себя чувствовать. Это первый этап.

Кроме того, без обмена информацией закон не заработает. В конечном итоге все упирается в обмен информацией. В первую очередь к его инструментам следует отнести Международную конвенцию по оказанию взаимной административной помощи в налоговых вопросах. Россия присоединилась к ней и после ратификации сможет запрашивать информацию у других стран-участниц, осуществлять спонтанный и автоматический информационный обмен. Мы получим право проводить налоговые проверки за рубежом, а также совместные налоговые проверки. У нас появляется право на административную поддержку при взыскании налоговой задолженности из-за рубежа. К конвенции присоединилось уже 60 стран, что особенно важно - офшоры: Бермуды, Кайманы, Британские Виргинские острова, Джерси и т. д.

В рамках конвенции ОЭСР разработала и опубликовала «Глобальный стандарт автоматизированного обмена информацией о финансовых счетах». Налоговые органы будут получать информацию от своих финансовых институтов и ежегодно автоматически обмениваться ею с коллегами из других стран. Финансовые институты начнут передавать налоговым органам информацию об инвестиционных доходах, включая проценты, дивиденды, доходы от договоров страхования, сведения о балансах счетов и результатах реализации финансовых активов. И не только банки, но и трасты, фонды, страховые компании. Касаться отчетность будет как юридических, так и физических лиц. Более 65 юрисдикций, включая Россию, взяли на себя обязательства по скорейшему внедрению стандарта. В частности, группа из 45 юрисдикций, разных по размеру и ресурсам, пришла к соглашению об автоматическом обмене информацией в соответствии с единым графиком, по которому первый обмен состоится в конце 2017 г. В феврале 2014 г. министры финансов G20 договорились, что на встрече в сентябре 2014 г. будет разработан подробный план внедрения единого стандарта. Но чтобы Россия могла присоединиться к этому механизму, нужно ратифицировать конвенцию.

- А ФНС технически будет готова к такой работе?

- Думаю, потребуется два года с начала ратификации, чтобы подготовиться к автоматическому обмену: год примерно на разработку нормативной базы и полгода - на решение технических вопросов. ФНС уже ведет подготовительные работы. Но мы не сможем начать внедрение механизмов обмена, пока конвенцию не ратифицируют, - сейчас все зависит от этого.

- А будут ли другие страны с нами взаимодействовать?

- Мы не чувствуем какого-то охлаждения, более того, сейчас мы будем проводить семинар по налоговой задолженности и ждем более 50 участников из-за рубежа. Это представители Франции, Великобритании, Голландии, Швеции и др. Они с удовольствием смотрят, как мы работаем, как двигаемся в сторону инновационных решений.

- А как сейчас происходит обмен информацией?

- Нам теперь поступают данные совершенно иного качества. Работает Глобальный форум по прозрачности и обмену информацией, идет системная работа по оценке стран-участниц на предмет соответствия критериям прозрачности. Любая страна может высказать претензии другой стране. Стандарт включает в себя оценку механизмов информационного обмена по запросу, наличия надежной информации о финансах, правах собственности, идентификации лиц, бухотчетности и способности налогового органа получать доступ к такой информации. В этой работе принимают участие 122 страны, включая Россию.

- Некоторые компании заявляли о переносе центра прибыли в Россию. Это редкие исключения или тренд?

- Таких случаев много. Более десятка крупных холдингов. И тренд развивается. Когда президент объявил курс на деофшоризацию, многие владельцы бизнеса и представители бизнес-ассоциаций обращались в налоговую службу с вопросом, как правильно это сделать, обсуждали налоговые последствия. Сейчас мы готовим законодательные нормы по горизонтальному мониторингу, которые позволят компаниям получать разъяснения ФНС.

- А с чем это связано?

- С более сознательным поведением налогоплательщиков, с осознанием того, что налоги надо платить. С социальной ответственностью бизнеса, если хотите. Вообще целый комплекс мер, включая налоговое администрирование.

- С какими офшорами обсуждается подписание соглашений об обмене информацией?

- Правительство одобрило типовое соглашение об обмене информацией по налоговым делам. Это основа для переговоров с иностранными государствами. ФНС предложила Минфину провести переговоры по заключению соглашений с Лихтенштейном, Британскими Виргинскими островами, Каймановыми и Багамскими островами, Гибралтаром, островами Джерси, Гернси, Мэн.

Кроме того, типовое соглашение позволяет ФНС не только получать информацию, но и принимать участие в налоговой проверке (присутствовать при опросе физических лиц и проверке документов) на территории другого государства.

- Но ФНС уже участвовала в проверках за границей.

- У нас богатый опыт совместной контрольной работы со странами Таможенного союза. Апробирована методика взаимодействия в рамках совместных проверок со странами дальнего зарубежья, в частности со странами ЕС.

- Ваш прогноз по будущему налогу на недвижимость граждан: много будет споров по кадастровой стоимости?

- ФНС обеспечивает контроль за соблюдением налогового законодательства. Если законодатель определил базой для налогов на недвижимое имущество кадастровую стоимость, то нужно задавать вопросы тем, кто определяет эту стоимость - какими методами и способом, - и тем, кто определяет ставку. Вы знаете, что законодатель решил, что ставка будет понижена в 20 раз при переходе на расчет базы по кадастровой стоимости. Мы получаем базу данных от Росреестра. Очень важна полнота базы, абсолютная четкость методов оценки, правильность этих методов и скорость обмена этой информацией как по субъекту права, так и по объекту недвижимости. Саму процедуру уплаты налога мы сделали максимально удобной для налогоплательщика, который может через личный кабинет на нашем сайте получить информацию о том, какая у него есть недвижимость, ее адрес, какая это категория недвижимости, вид разрешенного использования, какая у нее стоимость и сколько нужно заплатить. Способы оплаты любые - от генерации платежного поручения до оплаты онлайн.

- Много нареканий было к институту консолидированных групп налогоплательщиков (КГН).

- Начнем с того, что целью этого закона было перераспределение налоговых платежей в пользу бюджетов тех регионов, в которых находились основные производственные мощности. С точки зрения налогового администрирования - говорю абсолютно уверенно - ни один рубль не был потерян. Мы видим всю прибыль, которая перераспределилась по этому закону. 62 региона получили плюс. Произошел отток из таких крупных регионов, как Москва, Питер, Красноярский край.

Почему в итоге получился минус? Да потому, что прибыль падала, убытки выросли в 2,6 раза за год. Так что общий минус с самим институтом КГН не связан. Мы с точки зрения администрирования видим каждую копейку в разрезе регионов и разрезе компаний.

- Вопрос, который всех волнует, - о судьбе самой ФНС. Обсуждается ли объединение ФНС и ФТС? И на базе какого ведомства?

- Со мной никто это не обсуждал. Я слухи не комментирую.