«Дикси» может отказаться от покупки «Бристоля»

Покупка группой «Дикси» 100% сети алкогольных магазинов «Бристоль» может не состояться. «Ситуация сильно изменилась, рынок сильно изменился, и я не исключаю любое развитие событий с «Бристолем». Сделка может состояться, а может и не состояться», – заявил Reuters президент «Дикси» Илья Якубсон.

По словам Якубсона, акционеры «Дикси» решат, продолжать ли сделку после получения от Федеральной антимонопольной службы (ФАС) ответа на ходатайство – скорее всего, до конца 2015 г. Приобретение «Бристоля» усилит закупочную силу группы «Дикси» в нескольких категориях товаров (алкоголь, табак, сопутствующие им товары), но есть и негативные стороны – например, отвлечение от основных задач бизнеса, рассуждает Якубсон.

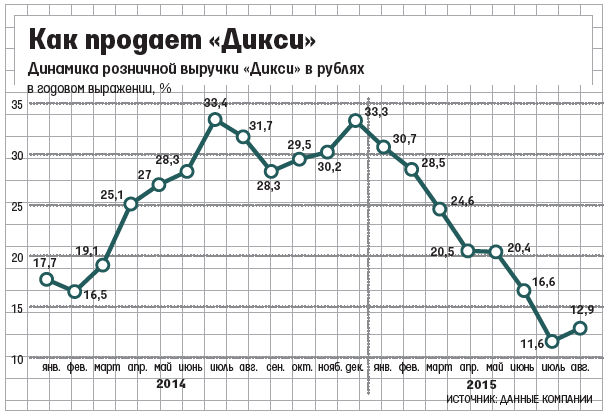

В августе 2015 г. рост выручки группы «Дикси» составил скромные 12,9% год к году (подробнее см. график), в июле – 11,6%. Ситуация на рынке розницы в России сложная и «Дикси» в ней, может быть, работать труднее, чем ее основным конкурентам по формату магазинов «у дома», отмечала ранее Мария Колбина из «ВТБ капитала». Сам менеджмент прогнозировал ранее рост выручки по итогам 2015 г. на 16–20%.

В апреле этого года «Дикси» купила 31,8% долей ООО «Альбион-2002», которое управляет сетью «Бристоль», доведя свою долю в капитале сети алкомаркетов до 33%. Стоимость доли в сети из 1400 точек по всей России была оценена в 1,78 млрд руб. фирмой «Бейкер Тилли русаудит». Продавцами выступили основные акционеры «Дикси» – Игорь Кесаев и Сергей Кациев, также владеющие крупнейшим в России табачным дистрибутором – группой «Мегаполис». В отчетности «Дикси» по МСФО за первое полугодие 2015 г. сказано, что на долю группы в убытке «Альбион-2002» пришлось 54,36 млн руб. – т. е. весь убыток приобретаемой сети составил более 163 млн руб.

Тогда Якубсон отмечал, что покупка «Бристоля» говорит о готовности «Дикси» наращивать размеры и эффективность бизнеса, в том числе расширяя форматы. Предполагалось, что консолидация пройдет в три этапа: после приобретения 32% к середине 2015 г. компания собиралась консолидировать 60%, а затем в 2016 г. и остальные доли в сети алкогольных магазинов.

Миноритарии «Дикси», Prosperity Capital Management, были одним из инициаторов сделки, рассказал директор Prosperity Capital Management Алексей Кривошапко. «Мы считаем, что конфликт интересов между «Дикси» и «Бристолем» необходимо устранить, и мы довольны, что контролирующие акционеры пошли навстречу», – пояснил он. Фонд, по его словам, сделку по-прежнему поддерживает и считает, что «Дикси» и «Бристоль» должны быть единой компанией.

В данном случае отказ от сделки рынок может воспринять скорее позитивно, отмечает старший аналитик Райффайзенбанка Наталья Колупаева: «Она была воспринята крайне настороженно, так как были вопросы к оценке актива, возможной синергии от слияния его с «Дикси» и потенциала развития этого сегмента». Но с другой стороны, такое решение может вызвать и дополнительные вопросы, отмечает аналитик. «Один вариант – если отказ от сделки будет связан с отсутствием одобрения ФАС. Но если это решение – следствие изменившегося мнения акционеров, то это может говорить об изменении в видении дальнейшего развития «Дикси» его владельцами», – рассуждает Колупаева. В случае отказа от сделки вероятно, что сделка будет отыграна назад, предполагает она.