Аналитики нашли источники компенсации дефицита бюджета

Необходим налоговый маневр в отрасли драгоценных и цветных металлов, полагают они

Более низкая цена на нефть и более крепкий рубль, чем ожидалось при формировании федерального бюджета России на 2026 г., приведут к росту бюджетного дефицита в этом году почти в 2 раза – до 7,3 трлн руб. Такую оценку в своем обзоре (есть у «Ведомости. Аналитики») дают аналитики SberCIB. В этих условиях может потребоваться маневр в налоговой политике, считают они.

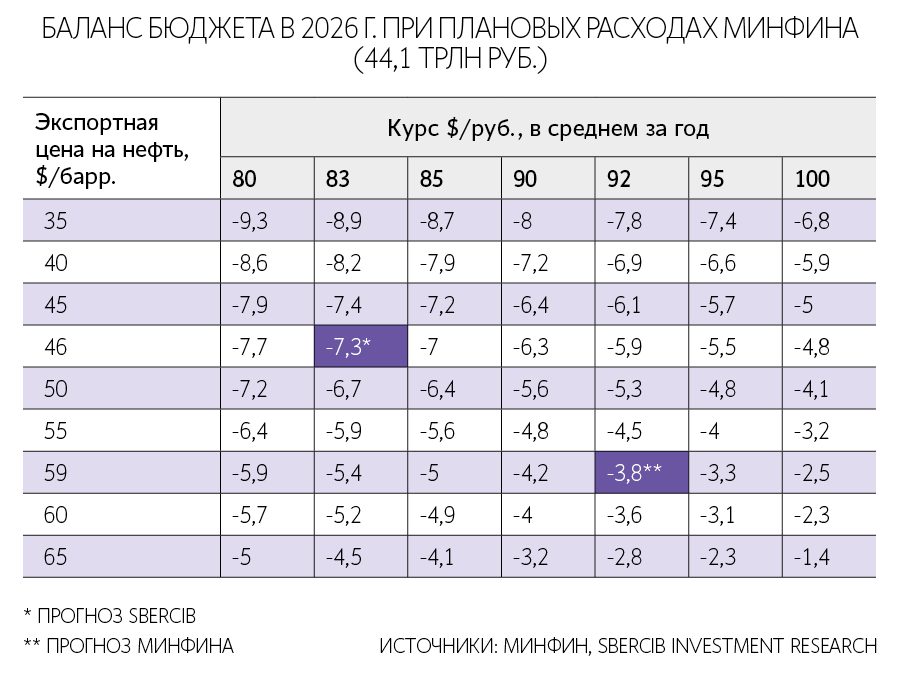

В обзоре отмечается, что закон о бюджете на 2026 г. и плановый период 2027–2028 гг. базируется на предположении, что средняя экспортная цена на российскую нефть в этом году составит $59/барр., а средний курс доллара – 92,2 руб. В этих условиях дефицит бюджета должен составить 3,8 трлн руб. (1,6% ВВП). При этом предполагается, что дефицит бюджета должен покрываться за счет заимствований, использование средств фонда национального благосостояния (ФНБ) для покрытия дефицита не предполагается.

Но ужесточение санкций против российских нефтяных компаний увеличило дисконт в цене на российскую нефть Urals к стоимости нефти эталонного сорта Brent, обращают внимание авторы обзора. По данным Минэкономразвития, в январе 2026 г. средняя цена нефти Urals составила $41/барр. По оценкам экспертов SberCIB, средняя экспортная цена на нефть Urals в 2026 г. составит $46/барр.

В то же время высокие процентные ставки и рост цен на металлы на мировом рынке поддерживают рубль на достаточно крепком уровне, говорится в обзоре. По прогнозу SberCIB, средний курс доллара в этом году составит 83 руб. В этом случае даже при цене на нефть $59/барр. базовые нефтегазовые доходы в рублевом эквиваленте будут на 900 млрд руб. ниже, чем ожидалось. А при цене $46/барр. они составят 6,1 трлн руб. (или $73 млрд) против заложенных в бюджете 8,9 трлн руб. Это увеличит дефицит бюджета на 2,9 трлн руб.

Более крепкий, чем ожидалось, рубль также приведет к выпадению доходов бюджета от НДС при импорте товаров. При курсе доллара 83 руб. доходы от налогов на импорт снизятся на 700 млрд руб., подсчитали аналитики SberCIB.

При этом расходы бюджета в 2026 г. могут превысить запланированный уровень, говорится в обзоре. Это может быть связано с более высокой ключевой ставкой Банка России и, как следствие, более высокими процентными расходами бюджета, в том числе на субсидирование заимствований под льготные процентные ставки – например, на компенсацию банкам недополученных доходов по льготным кредитам, включая ипотеку. Согласно закону о бюджете на 2026 г. и плановый период 2027–2028 гг. бюджетные расходы в этом году предусмотрены на уровне 44,1 трлн руб.

По прогнозу SberCIB, средняя ключевая ставка в этом году составит 14,2%, тогда как ЦБ летом и в начале осени 2025 г. прогнозировал ставку на уровне 13% (актуальный прогноз регулятора – 13–15%. – «Ведомости. Аналитика»). Более высокая ключевая ставка может привести к росту расходов бюджета в 2026 г. на 200 млрд руб., считают эксперты.

В условиях падения нефтегазовых доходов и возможного увеличения расходной части бюджета становится вероятным маневр в налоговой политике, направленный на ужесточение налогообложения отраслей экономики, получающих большие доходы на фоне улучшения мировой конъюнктуры, говорится в обзоре.

Такой отраслью, по мнению аналитиков SberCIB, может стать металлургия, а именно сфера производства золота и цветных металлов, так как цены на эти товары на мировых рынках существенно выросли за последнее время. Так, текущая рублевая стоимость золота более чем на треть выше уровня прошлого года, более чем на 70% выше уровня 2024 г. и более чем в 2 раза – уровня 2023 г. Текущая стоимость меди на четверть выше уровня прошлого года, более чем на 20% выше уровня 2024 г. и более чем на 40% – уровня 2023 г. Текущая цена на платину более чем на 60% выше уровня прошлого года и в 2 раза – уровней 2024 и 2023 гг.

На фоне динамичного роста сырьевых котировок SberCIB повысил прогноз средних цен на драгоценные металлы в 2026 г. на 15–25%, на цветные металлы – на 10–15%. Долгосрочные прогнозы были увеличены на 10–15%.

По оценкам экспертов SberCIB, повышение ставки налога на добычу полезных ископаемых (НДПИ) при производстве золота могло бы привести к сокращению дефицита бюджета на 1 трлн руб. Подобная мера даже не оказала бы катастрофического влияния на рентабельность «Полюса», крупнейшего золотодобытчика страны: как отмечается в обзоре, его рентабельность по EBITDA сократилась бы с текущих 73% до 50%, что по-прежнему кратно выше уровней других отраслей (например, в черной металлургии у «Северстали» значение показателя около 20%). При этом стоит отметить, что уровень налоговой нагрузки в российской золотодобыче ниже, чем в ряде других стран (например, в Узбекистане), и на этом фоне сохраняются налоговые преференции сверхприбыльным золотодобывающим проектам (например, «Сухой Лог» «Полюс»).

В 2025 г. чистая прибыль «Норникеля» выросла на 36% до $2,5 млрд, рентабельность по EBITDA составила 41%, сообщила компания 11 февраля. Текущие цены на металлы находятся на еще более высоком уровне, чем в 2025 г. Увеличение в 3 раза ставки НДПИ на металлы, производимые «Норникелем», может позволить сократить дефицит бюджета еще на 200 млрд руб., указывают аналитики SberCIB. И эта мера не оставила бы компанию без высокой рентабельности: снижение маржи по EBITDA прогнозируется до 33%.

Высокие дисконты в цене на российскую нефть и крепкий рубль действительно могут привести к выпадению доходов федерального бюджета, согласен с выводами аналитиков SberCIB доцент Финансового университета при правительстве РФ Валерий Андрианов. В текущих условиях бюджетные риски определяются не только экономической политикой правительства и Банка России, но и слабопредсказуемыми внешними обстоятельствами – например, усилением санкционного давления на российский нефтегазовый комплекс, констатирует эксперт.

Прогноз средней цены на нефть Brent на 2026 г. также не самый неблагоприятный для российского бюджета – $55–65/барр. при текущей цене $69/барр., отмечает Андрианов. То есть уровень, от которого отсчитывается дисконт в цене российской нефти, будет снижаться, обращает внимание он. Кроме того, нельзя исключать новых ограничительных мер со стороны недружественных государств против российской нефтегазовой отрасли, добавляет эксперт.

Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая отмечает, что оценка возможного роста дефицита бюджета в 2026 г., произведенная аналитиками компании, близка к оценке SberCIB.

Теоретически временное снижение нефтегазовых доходов не является значимой проблемой для бюджета ввиду возможности использования средств ФНБ в рамках бюджетного правила, говорит эксперт. Но, имея относительно небольшой остаток ликвидной части ФНБ (на 1 февраля 2026 г. 4,2 трлн руб., или 1,8% ВВП), Минфин может начать искать дополнительные источники покрытия дефицита, отмечает Беленькая.

По мнению Андрианова, недостающие доходы бюджета целесообразно компенсировать в первую очередь за счет перераспределения налоговой нагрузки. Нефтегазовый сектор не может оставаться главной «дойной коровой бюджета», поскольку возможности увеличения налогов на него полностью исчерпаны, говорит эксперт. Еще в марте прошлого года министр финансов Антон Силуанов отмечал, что уровень фискальной нагрузки на нефтяные компании самый высокий в российской экономике: он составляет от 70 до 80% доналоговой прибыли. Андрианов добавил, что на фоне усиления санкций и роста дисконта в цене на российскую нефть ситуация для компаний отрасли усугубляется. Поэтому правительству стоит задуматься о перераспределении налоговой нагрузки между отраслями экономики, констатирует Андрианов.

По его мнению, налоговую нагрузку на ряд отраслей можно повысить без ущерба для их функционирования и развития, поскольку речь, по сути, будет идти об «изъятии сверхдоходов, появляющихся вследствие благоприятной рыночной конъюнктуры». Эта мера может быть реализована как путем введения экстренного разового налога (windfall tax), так и за счет донастройки действующей налоговой системы, т. е. изменения ставок действующих налогов, считает Андрианов.

Другим инструментом повышения фискальных изъятий, по мнению эксперта, может стать введение экспортных пошлин, которые как раз и могут изъять сверхприбыль от роста цен. Например, с октября 2023 г. по конец 2024 г. действовали гибкие экспортные пошлины на ряд товаров, включая цветные металлы. Однако их специфика («включение» пошлин зависело от курса рубля) и временной период их введения (цены на подпошлинные товары были ниже текущих) были неудачными, считает Андрианов. В текущих условиях, когда цены выше, не стоит привязываться к курсу рубля – это позволило бы применить инструмент пошлин более эффективно, говорит он.

Советник управляющего фонда «Индустриальный код» Максим Шапошников в текущих условиях считает вероятным увеличение ставки НДПИ на драгоценные и цветные металлы. Цены на них существенно оторвались от уровня себестоимости производства, обращает внимание он.

Беленькая допускает, что в условиях повышенного уровня цен на драгоценные и цветные металлы в 2026 г. правительство может ввести налог на сверхприбыль для их производителей.

Помимо отрасли производства драгоценных металлов и цветной металлургии рост налоговой нагрузки мог бы коснуться банковской сферы и сферы телекоммуникаций, рассуждает Андрианов. Банковский сектор в 2025 г. не смог повторить рекорд предыдущего года, снизив прибыль примерно на 8% до 3,5 трлн руб. При этом Банк России прогнозирует, что чистая прибыль сектора в 2026 г. останется на высоком уровне – около 3,1–3,6 трлн руб., напоминает эксперт. При этом крупнейший российский банк – Сбербанк обновил рекорд по чистой прибыли третий год подряд. В 2025 г. банк заработал 1,7 трлн руб., улучшив результат к предыдущему году на 8,4% даже с учетом повышения налога на прибыль до 25% с начала 2025 г. А чистая процентная маржа «Сбера» превышает показатель сектора на протяжении многих лет. Не стоит отметать возможность и адресного увеличения фискальных изъятий у лидера отрасли, пользующегося чрезмерно сильной рыночной позицией, аналогично адресному повышению ставки налога на прибыль «Транснефти» с прошлого года, говорит Андрианов. Кроме того, у банков есть финансовые резервы, накопленные в предыдущие годы, обращает внимание эксперт. Он напоминает, что ранее на уровне Госдумы обсуждалась возможность введения разового сбора с кредитных организаций в размере 10% от сверхприбыли.