Зачем Трампу слабый доллар

Снижение курса американской валюты подрывает доверие к ней инвесторов и может ускорить переход к мультивалютной системе

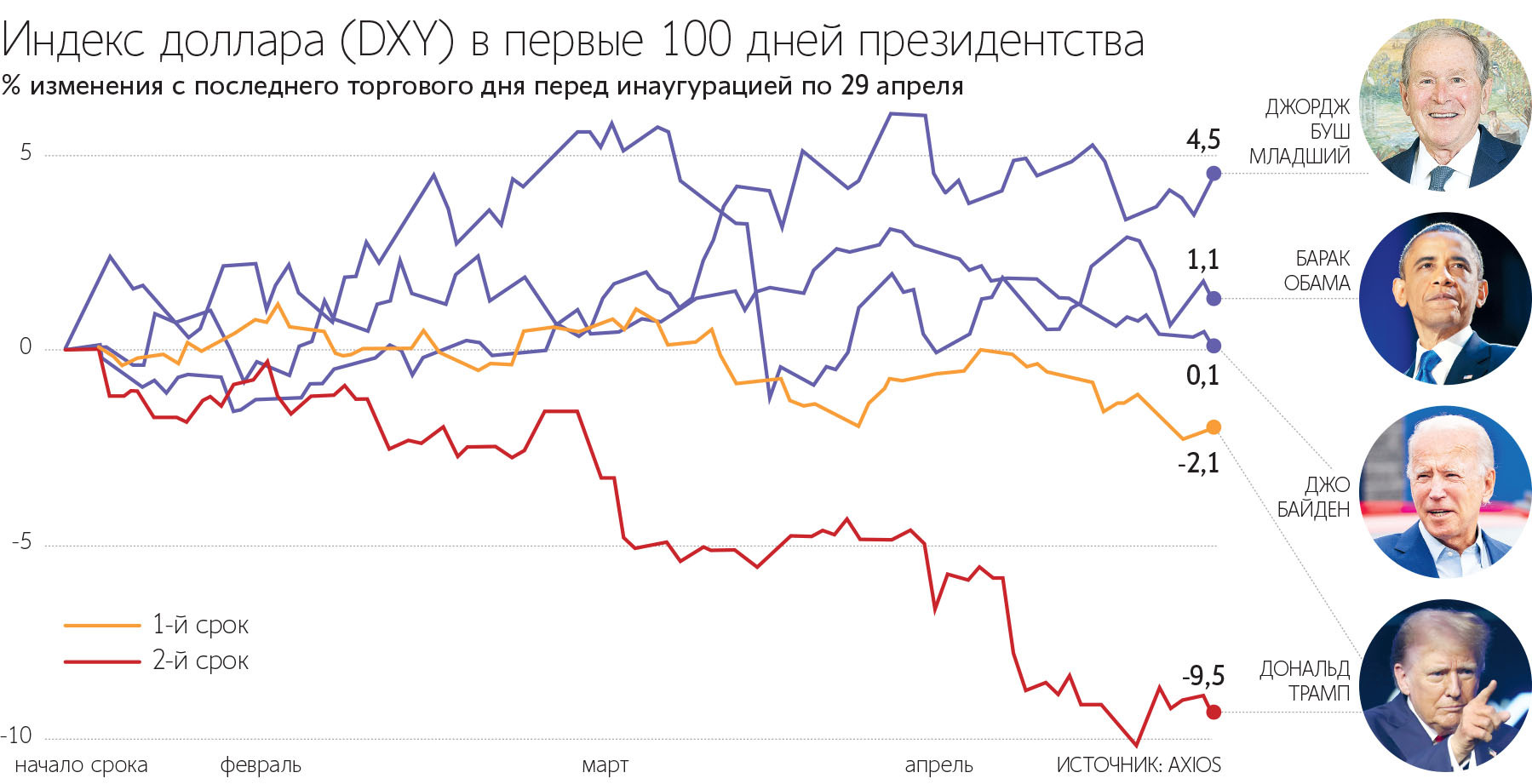

С начала второго срока Дональда Трампа на посту президента США курс доллара показал существенное снижение относительно других твердых валют. Снижение началось уже в день инаугурации: 20 января 2025 г. индекс доллара DXY (показывает стоимость доллара к шести мировым валютам. – «Ведомости. Аналитика») снизился на 1,8%, после того как в своей речи Трамп пообещал ввести «масштабные торговые пошлины для обогащения американцев». С начала второго срока Трампа индекс доллара упал на 7% до 100,25 пункта (данные на 14 мая).

В первые 100 дней президентства Трампа (истекли 30 апреля) курс доллара показал худшую динамику за 52 года, писало агентство Bloomberg. С 20 января по 25 апреля индекс снизился на 9,5%, хотя в последние десятилетия в этот период доллар традиционно укреплялся. В первый срок Трампа доллар просел на 2,1%. Для сравнения: во время первых 100 дней Джозефа Байдена на посту президента американская валюта окрепла на 0,1%, Барака Обамы – на 1,1%, Джорджа Буша-младшего – на 4,5%.

Во многом текущая динамика курса американской валюты объясняется именно торговой политикой действующего президента США. 2 апреля Трамп объявил о введении пошлин в отношении товаров из 185 стран. Для многих государств стала применяться минимальная базовая ставка в размере 10%, но для некоторых торговых партнеров США она была установлена выше – на уровне 30–50%.

В результате этих словесных интервенций к концу апреля индекс доллара упал до 98 пунктов – минимума за три года, хотя еще в начале января 2025 г. он был на максимуме за два с половиной года – 110 пунктов.

Инвесторы начали избегать покупки доллара, говорит аналитик ФГ «Финам» Александр Потавин. Спонтанная и агрессивная торговая политика Трампа против основных торговых партнеров подорвала доверие к доллару как к ведущей мировой валюте, полагает он. В этих условиях инвесторы предпочитают вместо доллара вложения в евро, швейцарский франк, иену и золото, говорит аналитик фондового рынка УК «Альфа-капитал» Алина Попцова.

Надежность под вопросом

По мнению Потавина, надежность доллара поставлена под сомнение агрессивной внешнеэкономической политикой США, которая стала «потрясением для мировой экономики». «Это не просто меняет торговые правила и экономические связи в мире, но и порождает сомнения в стабильности и надежности доллара как доминирующей мировой валюты, а США как надежного партнера на мировой политической арене», – полагает он.

Вместе с ослаблением доллара снизилась стоимость долгосрочных казначейских облигаций США. Это говорит о том, что крупные игроки избавлялись от доллара и ключевых американских рыночных активов, поясняет аналитик. В то же время вырос спрос на европейский госдолг и евро, которые стали выглядеть для глобальных инвесторов более надежными, отмечает он. По словам Потавина, подрыв доверия к доллару может ускорить фрагментацию международных рынков капитала.

Доллар уже давно превратился в инструмент санкционной войны, отмечал в ходе выступления на Веронском Евразийском экономическом форуме в декабре 2024 г. главный исполнительный директор «Роснефти» Игорь Сечин. «Сокращение влияния США на мировую торговлю ведет к тому, что американский доллар постепенно теряет свои позиции в качестве международного платежного средства. Не последнюю роль в этом играют санкции США», – отмечал он.

Тем не менее пока доллар остается основной валютой международных расчетов, ценообразования и сбережений, замечает старший аналитик ЦЭП Газпромбанка Дарья Тарасенко. Основные бенчмарки на сырьевые товары формируются в долларах, доля доллара в международных резервах хоть и снижается, но остается выше 50%, напоминает она.

В связи с этим отказаться от доллара крайне сложно, считает старший аналитик «БКС мир инвестиций» Адам Абдулатипов. По его мнению, ослабление доллара – краткосрочная реакция рынка на текущую торговую политику Трампа. «Снижение интереса к доллару – первичная реакция, но вскоре участники осознают отсутствие жизнеспособных альтернатив», – считает эксперт. Американская экономика и финансовая система продолжают играть центральную роль в глобальных расчетах, а доллар сохраняет значительное влияние на ценность других валют, говорит Абдулатипов. На этом фоне аналитик не ждет устойчивого и долгосрочного ослабления доллара. При этом в долгосрочной перспективе Штатам крайне важно поддерживать доверие к доллару как к главной мировой резервной валюте, добавляет он.

Зачем США слабый доллар и кто в плюсе

По мнению Попцовой, за счет ослабления доллара текущая администрация США может стимулировать американский экспорт и сокращать торговый дефицит. Более слабый доллар делает товары американских производителей доступнее для внешних торговых партнеров, поэтому стимулирует спрос на импорт из США, поясняет она. И наоборот, экспорт из других стран в США становится менее привлекательным, поскольку конвертированная в национальные валюты выручка падает.

Помимо США слабый доллар выгоден для развивающихся стран, внешний долг которых номинирован в долларах, говорит Попцова. В их числе – Турция, Египет, Аргентина, Пакистан. За счет ослабления доллара номинально стоимость долга этих стран снижается, как и расходы на его погашение, поясняет она.

Ослабление доллара может усилить конкуренцию на мировых рынках, изменить баланс в пользу стран с сильными недолларовыми экономиками (Китай, страны Евросоюза) и ускорить переход к многополярной валютной системе, считает Потавин. В частности, Китай может укрепить позиции юаня в международной торговле. Кроме того, слабеющий доллар может быть выгоден России, Бразилии, ЮАР, Индонезии в том случае, если продажа их экспортных товаров (нефть, газ, металлы, зерно) будет происходить в других валютах (евро, юанях, рублях).

Также, поскольку мировые цены на нефть, газ и продовольствие номинированы в долларах, ослабление курса доллара может принести некоторую выгоду странам, зависящим от импорта из США, замечает аналитик.

По его прогнозу, к концу 2025 г. индекс доллара может укрепиться и достигнуть 105 пунктов. Это связано с потеплением в отношениях между США и Китаем, которые 12 мая объявили о снижении взаимных пошлин на 115% на 90 дней. В этот период Вашингтон снизит пошлины на китайские товары со 145 до 30%, а Пекин на американские товары – со 125 до 10%. Эти новости укрепили доллар до месячного максимума в 101,8 пункта, подчеркивает Потавин.

Против кого игра

Повышенные риски от ослабления доллара возникают у стран с наибольшей зависимостью от этой валюты в части как внешнеторговых расчетов, так и долларовых резервов, говорит Абдулатипов. Для них слабый доллар может означать снижение устойчивости финансовой системы, поясняет он.

В краткосрочной перспективе снижение курса доллара окажет негативное влияние на глобальную торговлю, считает эксперт. При этом сохраняющаяся политическая неопределенность может стимулировать пересмотр и переориентацию торговых связей между странами, полагает он.

Слабый доллар – негатив для экспортоориентированных стран с твердыми валютами, таких как Германия или Япония, считает Попцова. Их товары становятся дороже на международном рынке, поскольку их валюты укрепляются к доллару, поясняет эксперт. Также слабый доллар создает давление на экономики, валюты которых привязаны к доллару, так как они теряют свою конкурентоспособность, замечает она. В числе таких стран – Саудовская Аравия, ОАЭ и другие государства Персидского залива.

Потавин соглашается с Попцовой. При этом, по его мнению, текущее снижение цен на нефть на мировом рынке в условиях ослабления доллара бьет по госбюджетам таких крупных экспортеров, как Россия и Саудовская Аравия. Если нефтеэкспортеры продают свое сырье за доллары, их выручка в национальной валюте также может сократиться, поясняет эксперт.

Чем обернется слабый доллар для России

С начала года рубль укрепился к доллару более чем на 20%. На 14 мая по официальному курсу ЦБ американская валюта стоила 80,55 руб. Эта ситуация провоцирует снижение нефтегазовых доходов бюджета, а также оказывает давление на доходы нефтедобывающих и нефтесервисных компаний, говорит Попцова. По данным Минфина, в январе – апреле 2025 г. нефтегазовые доходы бюджета составили 3,7 трлн руб., что на 10% меньше, чем за аналогичный период прошлого года.

Управляющий эксперт центра аналитики и экспертизы ПСБ Денис Попов, в свою очередь, считает, что ослабление курса доллара на глобальных рынках не оказывает заметного влияния на российскую экономику и экспорт. По его мнению, большее значение имеет фактор высоких геополитических рисков. Они оказывают давление на мировые сырьевые цены, что приводит к ограничению стоимостных и, возможно, физических объемов российского экспорта. Но все еще слабая активность импортеров на фоне жесткой денежно-кредитной политики Банка России в значительной степени нивелирует проблему охлаждения российского экспорта, говорит он. Это позволяет удерживать стабильность курса рубля и обеспечивать постепенную переориентацию российской экономики на внутренние драйверы развития, заключает эксперт.