Эксперты оценили вероятность роста фондового рынка России вдвое к 2030 году

Через четыре года капитализация должна достигнуть 66% от ВВП, но для этого может потребоваться поддержка регуляторов

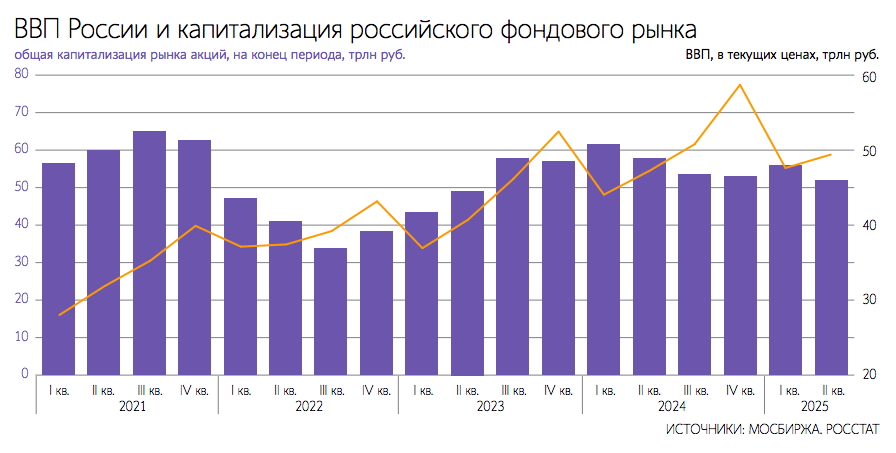

Для достижения цели указа президента по наращиванию доли капитализации российского фондового рынка до 66% от валового внутреннего продукта (ВВП) осталось четыре полных года и три месяца. Сейчас показатель составляет порядка 30% ВВП, говорят эксперты.

Насколько вероятно исполнение амбициозного плана и какие факторы будут этому способствовать – в материале «Ведомости. Аналитики».

«Где мы должны оказаться»

Согласно подписанному в мае 2024 г. указу президента России Владимира Путина, к 2030 г. правительство должно обеспечить рост капитализации фондового рынка не менее чем до 66% ВВП. К 2036 г. показатель должен вырасти до 75%. Также должна увеличиться доля долгосрочных сбережений граждан в общем объеме их сбережений – не менее чем до 40% к 2030 г. и до 45% к 2036 г. Показатели заложены в цели «Устойчивая и динамичная экономика», на основе которой правительство разрабатывает национальный проект «Эффективная и конкурентная экономика».

По данным Росстата, ВВП России в январе – июне 2025 г. составил 97,26 трлн руб., в 2024 г. – 201,15 трлн руб. в текущих ценах. Капитализация российского рынка акций на конец первого полугодия 2025 г. составила 52,1 трлн руб., на конец 2024 г. – 53,2 трлн руб. (26,4% от ВВП).

В настоящее время капитализация фондового рынка составляет порядка 30% от ВВП, подсчитал аналитик «БКС мир инвестиций» Даниил Болотских. Такую же оценку приводит директор департамента образовательных программ ИК «Велес капитал» Валентина Савенкова. По мнению Болотских, целевой показатель в 66% скорее ориентир, «где мы должны оказаться, а не точная идеальная пропорция».

Как достичь цели

Как писали «Ведомости», для выполнения задачи президента может потребоваться вывести на рынок ценные бумаги на 8 трлн руб., или 1,3 трлн руб. ежегодно до 2030 г. (см. публикацию от 4 июня). При этом за предыдущие 10 лет на российском рынке были размещены акции на 1 трлн руб. В 2024 г. 15 компаний провели первичные публичные размещения (IPO) общим объемом 81,6 млрд руб., в среднем они привлекали по 5,4 млрд руб.

По мнению Савенковой, цель удвоения капитализации фондового рынка до уровня двух третей ВВП к 2030 г. является амбициозной, но достижимой при выполнении ряда системных условий.

«Основной путь к росту капитализации – это масштабное привлечение на биржу новых компаний», – подчеркивает она. Причем привлекать необходимо не только традиционных сырьевых гигантов, но и компании из секторов IT, потребительского ритейла, финтеха и химической промышленности. Без постоянного притока новых эмитентов рынок будет оставаться узким и волатильным, поясняет эксперт.

Руководитель группы оценки бизнеса и активов Kept Василий Савин также считает цель амбициозной. Для ее достижения потребуется привлечение и возврат зарубежных инвесторов, отмечает он. Также, по мнению эксперта, необходима стимуляция биржевой активности как со стороны предложения (выход компаний на IPO), так и со стороны спроса (налоговые льготы и иные стимулы для инвесторов).

На 1 сентября 2025 г. объем средств россиян на депозитах составляет 61,2 трлн руб., говорится в аналитическом материале Банка России «О развитии банковского сектора Российской Федерации в августе 2025 г.». Это сопоставимо с капитализацией всех компаний на российском фондовом рынке, напоминает Савин. При этом в странах с развитым фондовым рынком его доля равна или превышает показатель ВВП, замечает эксперт. Таким образом, для роста уровня капитализации рынка России необходим значительный рывок, констатирует он.

Кроме того, нужно использовать возможности пенсионных фондов и страховых компаний по размещению длинных денег на бирже – это направление также может оказать влияние на рост капитализации российского фондового рынка, продолжает эксперт. В целом важно развивать инвестиционную культуру и поддерживать инвестиционную активность регуляторными стимулами, говорит он.

Болотских полагает, что достичь цели по капитализации в две трети от ВВП за оставшиеся четыре года вполне возможно даже в условиях внешних ограничений. Но для этого нужны рост прибыли компаний и повышение доверия к рынку акций как к инструменту сбережений со стороны населения. При росте доверия произойдет переток средств с банковских депозитов в акции, поясняет он.

Очередь на рынок

В ходе выступления 18 сентября на Московском финансовом форуме премьер-министр Михаил Мишустин напомнил о цели по капитализации рынка в размере двух третьих ВВП и добавил, что важно системно повышать доверие к фондовому рынку. «Стимулом может стать выход на биржу крупных компаний, в том числе с государственным участием», – заметил он.

Например, в конце ноября 2025 г. планируется IPO госкорпорации Дом.РФ, говорил на том же форуме заместитель министра финансов Алексей Моисеев. На первом этапе правительство готово приватизировать от 1 до 5% акций госкорпорации в зависимости от рыночного спроса. В ходе размещения планируется привлечь до 15 млрд руб.

В очереди на IPO находятся компании инновационных секторов и потребительского сектора, способные продемонстрировать повышенные темпы роста в среднесрочной и долгосрочной перспективе, говорит Савин. Интерес к IPO есть у компаний разных отраслей экономики, но реализация «окна возможностей» для публичных размещений сдерживается высокой ключевой ставкой Банка России и закредитованностью ряда эмитентов, отмечает он. Для ускорения процесса нужны налоговые льготы и меры прямой поддержки государства, считает эксперт.

Власти уже прорабатывают конкретные меры, говорит Савенкова. Это не только прямые субсидии на покрытие расходов по IPO (для малых и технологических компаний – до 50–80 млн руб.), но и более весомые для бизнеса преференции. Среди предложений ЦБ и Мосбиржи – приоритетный доступ к государственным закупкам, госгарантиям, программам промышленной ипотеки и аренде государственной недвижимости, перечисляет она. Для многих компаний такие льготы могут быть выгоднее, чем прямая компенсация затрат на размещение, уточняет эксперт.

В настоящее время рынок ожидает ряд публичных размещений, напоминает Савенкова. Это, например, IPO акций компании «Кифа» – b2b-платформы цифровой торговли для контрагентов из России и Китая, говорит она. Размещение было запланировано еще на 2024–2025 гг., но отложено из-за неблагоприятной рыночной конъюнктуры. Как писали «Ведомости» в августе, «Кифа» сместила срок проведения IPO на 2026–2027 гг. По мнению менеджмента компании, на фоне снижения ключевой ставки ЦБ рынок «оживет» к этому времени.

Также в ближайшее время рынок ожидает сообщений о выводе на рынок акций дочерних структур компаний из перечня голубых фишек. К ним относятся РТК-ЦОД и ГК «Солар» (подразделения «Ростелекома»), VK Tech (технологическая вертикаль МКПАО «ВК», занимающаяся разработкой корпоративного ПО), перечисляет Савенкова. Также активны представители медицинского сектора («Медси» и «Биннофарм») и девелоперы (группа ВИС и компания Glorax).