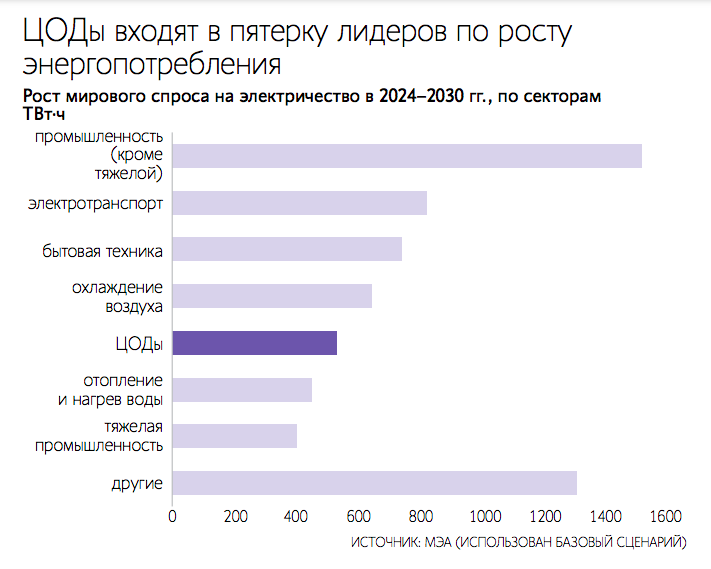

По данным Международного энергетического агентства (МЭА), сейчас на ЦОДы всех типов приходится около 1% мирового потребления электроэнергии. В крупных экономиках эта доля выше – она составляет 2–4%. МЭА ожидает быстрого роста потребления энергии из-за активных инвестиций в ИИ и инфраструктуру для него. В базовом сценарии агентства к 2030 г. ожидается более чем удвоение потребления электроэнергии ЦОДами – до 945 ТВт ч.

Похожие прогнозы дают и аналитики других организаций. Rystad Energy прогнозирует удвоение потребности ИИ в электроэнергии в США к 2030 г. Инвестбанк Goldman Sachs ждет роста потребления энергии ЦОДами в стране в 2,5 раза к тому же году. Аналитики Lawrence Berkeley National Laboratory ожидают ускорения роста потребности в электроэнергии в США в ближайшие годы именно из-за увеличения требований ЦОДов для ИИ. Доля этой категории в общем энергопотреблении страны может вырасти до 7–12%, что означает рост в 2–3 раза с уровня 2022 г.

Таким образом, чем активнее в мире будут востребованы технологии ИИ, тем больше будет необходимо электроэнергии для их обеспечения. При этом главным требованием станет не цена энергии, а стабильность и надежность поставок, ведь если мощности ИИ будут обесточены и отключены, последствия могут оказаться катастрофическими. Не секрет, что нейросети периодически «глючат» и разработчики не могут внятно объяснить причину этого явления. А что произойдет, если ИИ отключить? Как он потом восстановится? Как это отразится на результатах работы нейросетей? Как это повлияет на потребителей?

Очевидно, что возобновляемая энергетика по определению не может обеспечить надежные и стабильные поставки энергии. Солнце не всегда светит, а ветер не всегда дует. Следовательно, для обеспечения непрерывной работы дата-центров будет востребована углеводородная и атомная энергетика.

Лидерами по развитию технологий ИИ являются США и Китай. В энергобалансе США доминируют углеводороды (около 80%) и атом (8%). В энергобалансе Китая на углеводородную энергетику (в основном работающую на угле) приходится порядка 43% мощности. При этом существенную роль в энергобалансе страны играет возобновляемая энергетика (более 40% мощности), а на АЭС приходится 2% мощности, но около 5% выработки энергии.

Получается, будто США имеют преимущество перед КНР в плане надежной обеспеченности ЦОДов энергией. Но это не совсем так. Энергию нужно не просто произвести, но и доставить потребителю, а для этого нужны сети. В США сетевая инфраструктура сильно обветшала и не отличается надежностью. То же самое можно сказать и об американских АЭС, средний возраст которых превышает 40 лет. В то же время средний возраст китайских АЭС – менее 10 лет. Китай – мировой лидер по числу и мощности строящихся атомных энергоблоков.

Для обеспечения потребности в энергии Китай сжигает больше угля, чем весь остальной мир, что привело к серьезным экологическим последствиям во многих крупных городах этой страны. Решается эта проблема за счет развития возобновляемой, атомной и газовой энергетики. Собственной добычи газа Китаю не хватает, поэтому приходится прибегать к импорту. Топливо в КНР поступает как в виде сжиженного природного газа (СПГ), так и по трубопроводам из России, Центральной Азии и Мьянмы.

Поставки СПГ традиционно являются менее надежными, так как продавец может перенаправить их на другой рынок. К тому же СПГ обычно дороже трубопроводного газа. Трубопроводы надежно связывают потребителя и продавца, поставки в основном осуществляются в рамках долгосрочных контрактов.

Мировыми лидерами по экспорту СПГ являются США и их союзники – Австралия и Катар. Отношения между США и Китаем оставляют желать лучшего: страны регулярно вводят взаимные экономические санкции. Не секрет, что военный флот США доминирует в Мировом океане и контролирует ключевые торговые маршруты. Огромные объемы углеводородов в Китай идут через узкий Малаккский пролив, который США могут легко блокировать. Напряженность на Ближнем Востоке грозит перекрытием Ормузского пролива, через который идут гигантские поставки нефти и СПГ. Не случайно за первые четыре месяца текущего года Китай снизил импорт СПГ на 22,4%, а импорт газа по трубопроводам увеличил на 10,8% (в первую очередь за счет наращивания поставок по «Силе Сибири», импорт из Туркменистана, напротив, сократился).

24 июня американское деловое издание The Wall Street Journal сообщило о росте интереса Китая к проекту поставок газа из России по газопроводу «Сила Сибири – 2» (планируемая мощность – 50 млрд куб. м газа в год). Если ранее представители КНР делали упор в переговорах на цену газа, то в условиях роста угрозы стабильности поставок СПГ больше внимания стали уделять надежности.

В этом плане составить конкуренцию России не может никто. Ведь наша страна – мировой лидер по запасам природного газа. Кроме того, поставки из стран Центральной Азии сильно зависят от погоды. В случае резкого похолодания они снижаются, так как больше газа идет на обеспечение внутреннего рынка. В результате Китаю неоднократно приходилось обращаться к России с просьбой увеличить поставки по «Силе Сибири». По итогам текущего года «Сила Сибири» выйдет на проектную мощность – 38 млрд куб. м газа. Существенно наращивать поставки в зимний сезон станет проблематично. Для этого потребуется модернизировать газотранспортную систему: увеличить мощности компрессорных станций и проложить лупинги. Поставки российского трубопроводного газа в Китай по «дальневосточному маршруту» (мощность – 10 млрд куб. м газа в год) должны начаться только в 2027 г. На этом фоне в ближайшее время можно ожидать прорыва в заключении российско-китайского контракта по реализации проекта «Сила Сибири – 2».