Почему Евросоюз сокращает импорт нефти

В январе – июне этого года поставки упали до исторического минимума

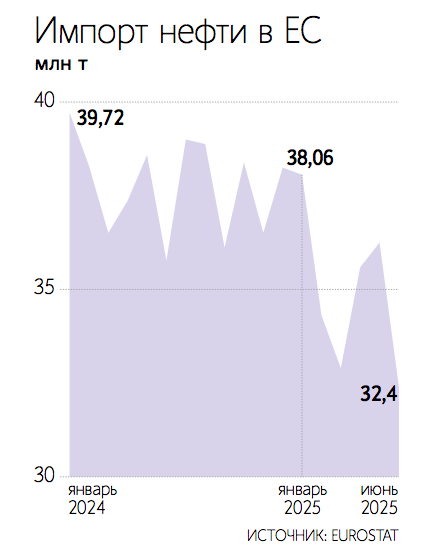

Импорт нефти в страны Евросоюза (ЕС) в июне опустился до 32,4 млн т, что на 10,6% меньше показателя предыдущего месяца и на 9,4% – аналогичного периода прошлого года, следует из данных Европейского статистического агентства (Eurostat). Это минимальный показатель за всю историю наблюдений агентства (с января 1999 г.).

В январе – июне страны ЕС закупили 209,5 млн т нефти, что на 7,4% меньше показателя аналогичного периода 2024 г. Это также исторический минимум для сопоставимого периода. Какие страны сейчас покрывают потребности ЕС в нефти и что будет с импортом в будущем – в материале «Ведомости. Аналитики».

По данным Eurostat, крупнейшими странами – импортерами нефти в ЕС в первом полугодии стали Нидерланды, закупившие 43,3 млн т нефти (20,7%), Германия – 29,2 млн т (13,9%), Испания – 28,7 млн т (13,7%), Италия – 23,4 млн т (11,2%), Франция – 22,8 млн т (10,9%).

В денежном выражении импорт нефти странами ЕС в июне составил 15,3 млрд евро, опустившись в месячном выражении на 7,5%, а в годовом – на 27%, до минимума за четыре года. В первом полугодии поставки нефти в стоимостном выражении снизились до 109,3 млрд евро, что на 18,9% меньше показателя аналогичного периода прошлого года.

Нидерланды в первом полугодии закупили нефти на 22,3 млрд евро (20,4%), Германия – на 15 млрд евро (13,7%), Испания – на 14,2 млрд евро (13%), Франция – на 12,2 млрд евро (11,1%), Италия – на 11,7 млрд евро (10,7%).

Почему ЕС снижает спрос

Ключевыми причинами снижения импорта нефти в ЕС опрошенные «Ведомости. Аналитикой» эксперты называют замедление темпов роста экономики сообщества, сокращение переработки нефти на европейских НПЗ и продолжение энергетического перехода.

Аналитик ФГ «Финам» Николай Дудченко напоминает, что во II квартале 2025 г. рост ВВП еврозоны по сравнению с показателем предыдущего квартала, по предварительным оценкам, составил лишь 0,1%. При этом промышленное производство в июне в еврозоне в месячном выражении сократилось на 1,3%, свидетельствуют предварительные данные Eurostat.

Эксперт по фондовому рынку «БКС мир инвестиций» Андрей Смирнов называет основной причиной снижения импорта нефти в Европу деиндустриализацию европейской экономики. «Крупные промышленные предприятия либо закрываются, либо переносят производство в страны с более дешевой энергией. Это снижает общий спрос на энергоносители, включая нефть», – говорит эксперт.

С ним согласен эксперт Финансового университета при правительстве России Игорь Юшков. «Промышленность в масштабах Европы не восстанавливается, проблемы остаются в промышленно развитых странах, в том числе в Германии», – отмечает он. Промышленный сектор перестал быть локомотивом роста спроса на нефть, указывает эксперт.

Кроме того, европейские страны с 2022 г. сокращают объемы нефтепереработки, добавляет Юшков. Внимание на это обращает и эксперт по энергетике Кирилл Родионов. Динамика спроса на нефть напрямую зависит от объемов переработки сырья на НПЗ, указывает он.

По данным Energy Institute, объем нефтепереработки в Европе в 2024 г. снизился на 0,5% до 11,8 млн барр./сутки. В том числе в Нидерландах нефтепереработка упала на 11,5% до 945 000 барр./ сутки, в Италии – на 6,2% до 1,2 млн барр./сутки, во Франции – на 0,5% до 907 000 барр./сутки. Общая мощность НПЗ в Европе в 2024 г. снизилась на 0,2% до 15 млн барр./сутки. При этом нефтепродукты, полученные из российской нефти в других странах, начинают вытеснять собственную нефтепереработку в ЕС, подчеркивает Юшков.

Индия, второй по величине после Китая покупатель российской нефти, за последние три года практически удвоила экспорт нефтепродуктов в Европу, отмечал в июне этого года в ходе выступления на Петербургском международном экономическом форуме главный исполнительный директор «Роснефти» Игорь Сечин. Ранее, в декабре 2024 г., выступая на Дохийском форуме, глава «Роснефти» обращал внимание, что Евросоюз стал наиболее пострадавшей от антироссийских санкций стороной, так как его экономика утратила основу своей конкурентоспособности. Только за последние два года промышленное производство в ЕС сократилось на 5%, указывал Сечин.

Главной долгосрочной причиной снижения импорта нефти в ЕС является энергетический переход, в частности ускоренная электрификация транспорта, говорит Смирнов. Данные Международного энергетического агентства (МЭА) свидетельствуют, что объем покупки странами ЕС электромобилей в 2024 г. хотя и снизился по сравнению с 2023 г., но остался значительно выше показателей предыдущих лет. Доля электромобилей в продажах автомобилей в ЕС в 2024 г. снизилась до 21% с 22% в 2023 г., но в 2025 г. показатель может достичь 25%, прогнозирует МЭА.

Родионов обращает внимание на снижение в ЕС выработки электроэнергии на электростанциях, работающих на мазуте. Согласно данным Ember, их доля в общей выработке электроэнергии в ЕС в 2022 г. составляла 3,8%, в 2023 г. она снизилась до 3,5%, а в 2024 г. – до 3,4%. В ближайшие годы выпуск электроэнергии на таких электростанциях продолжит сокращаться, прогнозирует эксперт.

В стоимостном выражении сокращение объемов импорта ЕС объясняется также снижением стоимости нефти в 2025 г., добавляет Юшков.

Кто покрывает нефтяные потребности ЕС

Крупнейшим поставщиком нефти в ЕС сейчас являются США, свидетельствуют данные Eurostat. В январе – июне 2025 г. поставки американской нефти в страны сообщества составили 29,2 млн т, что на 16,7% меньше показателя первого полугодия прошлого года. За США следуют Казахстан и Норвегия – в первом полугодии 2025 г. импорт нефти в ЕС из этих стран составил 26,9 млн т (+3,8%) и 26,5 млн т (-7,2%) соответственно. Доли США, Казахстана и Норвегии в общем импорте нефти в ЕС в первом полугодии составил 14, 12,8 и 12,7% соответственно.

Другими крупными экспортерами нефти в ЕС являются Ливия – 19,8 млн т январе – июне 2025 г. (9,5% всего импорта стран сообщества), Саудовская Аравия – 14,1 млн т (6,7%), Нигерия – 12,2 млн т (5,8%), Великобритания – 10,5 млн т (5%) и Азербайджан – 9 млн т (4,3%).

Те же страны находятся в лидерах по объемам экспорта нефти в Европу и в денежном выражении. США заработали на поставках нефти в ЕС почти 16 млрд евро (14,6%), Норвегия – 15,6 млрд евро (14,3%), Казахстан – 13,9 млрд евро (12,7%).

Россия, крупнейший поставщик нефти в ЕС до 2022 г., сейчас практически исключена из энергобаланса стран блока, обращает внимание Смирнов. Если в I квартале 2021 г. доля российской нефти в импорте ЕС составляла 29%, то в I квартале 2025 г. она сократилась до 2%, следует из данных Eurostat. В январе – июне поставки нефти из России в ЕС снизились на 8,5% в годовом выражении и составили 5,8 млн т, что соответствует 2,8% от всего импорта стран сообщества. В денежном выражении поставки составили 2,6 млрд евро (-21% к уровню января – июня 2024 г.). Основными покупателями российской нефти в ЕС сейчас являются Венгрия и Словакия.

18 августа в результате удара ВСУ по одной из подстанций нефтепровода «Дружба», по которой нефть поступает в эти страны, поставки из России приостановились. На следующий день они возобновились, но 22 августа министр иностранных дел и внешнеэкономических связей Венгрии Петер Сийярто сообщил, что нефтепровод подвергся атаке «в третий раз за короткий промежуток времени». Ремонт на поврежденном участке займет не менее пяти дней, говорил Сийярто по итогам общения с первым замминистра энергетики России Павлом Сорокиным.

Формально у Венгрии и Словакии нет инструментов для защиты нефтепровода, отмечает Юшков. По его мнению, для продолжения импорта российской нефти по «Дружбе» этим странам необходимы «жесткие ответные меры». Например, они могут перекрыть поставки газа Украине, рассуждает аналитик. В целом пока Венгрия и Словакия остаются «заложниками ситуации, которую не могут изменить», добавляет он.

Что ждет нефтяной импорт ЕС

Рост предложения нефти на мировом рынке опережает рост спроса, поэтому оснований для дефицита нефти в ЕС в целом нет, считает Смирнов. Текущие поставщики смогут полностью обеспечить потребности ЕС в нефти, считает Смирнов.

США, Норвегия и Казахстан продолжат занимать лидирующие позиции в поставках нефти в регион, тогда как страны Ближнего Востока и Западной Африки останутся «гибкими балансировщиками рынка», уточняет эксперт. Саудовская Аравия имеет каналы для довольно быстрой переориентации с азиатского на европейский рынок, уточняет Смирнов. При этом в целом имеются определенные риски, связанные с логистическими издержками и графиками доставки, добавляет он.

Дудченко не исключает дальнейшего снижения объемов импорта нефти в ЕС в этом и следующем году. Юшков дает более осторожный прогноз. Если в 2026 г. вступит в силу запрет на импорт в ЕС нефтепродуктов, полученных из российской нефти, ситуация с переработкой в регионе улучшится, полагает он.

Если же политические отношения России и Запада нормализуются, то российские компании могут вернуть свои доли в европейских нефтеперерабатывающих заводах. Тогда поставки по «Дружбе» в Германию будут возобновлены, а импорт нефти и нефтепродуктов из России вырастет, допускает Юшков.

В долгосрочном периоде – после 2030 г. – снижение спроса на нефть в ЕС создаст избыток предложения на мировом рынке, считает Смирнов. МЭА прогнозирует пик спроса на нефть к 2030 г. на уровне 106 млн барр./сутки. Это будет означать структурный переход к рынку покупателя, добавляет эксперт.

В подготовке статьи принимала участие Елена Филимонова.