Рынок ЦФА в России в 2025 году вырос на 11,5%

В 2026 году рост продолжится, но увеличатся и риски дефолтов

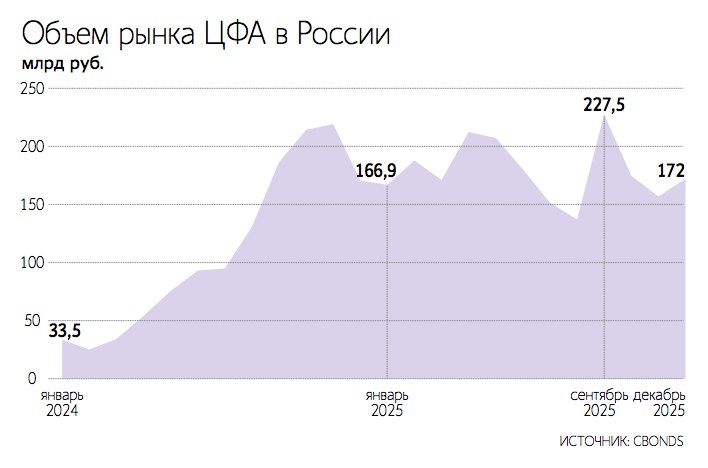

Объем цифровых финансовых активов (ЦФА), находящихся в обращении, в 2025 г. вырос на 11,5% и достиг 172 млрд руб. Об этом говорится в материалах аналитического портала Cbonds. На конец 2025 г. в обращении находится 997 выпусков ЦФА, что на 40,8% больше, чем годом ранее.

В прошлом году в России прошли 1673 выпуска на 895 млрд руб. Суммарно с начала появления рынка ЦФА в июне 2022 г. общий объем размещений достиг 1,46 трлн руб.

Рост спроса на ЦФА во многом связан с тем, что компании зачастую рассматривают этот инструмент как альтернативу облигациям, говорят опрошенные «Ведомости. Аналитикой» эксперты.

Из-за высокой ключевой ставки Банка России традиционное кредитование стало менее доступным, особенно для малого и среднего бизнеса (МСБ), говорит генеральный директор Tehnobit Александр Пересичан. Выпуск облигаций – дорогая и длительная процедура, выпуск ЦФА дешевле и быстрее, поэтому они и стали популярным инструментом привлечения финансирования, отмечает он. Представители МСБ в среднем за год привлекают сотни миллионов рублей через ЦФА, говорит эксперт. По данным Cbonds, 70% эмитентов ЦФА – компании, которые ранее не выпускали классические облигации.

Ключевым преимуществом ЦФА для эмитентов является скорость выпуска, так как не требуется его государственная регистрация, говорит председатель комиссии по ЦФА Торгово-промышленной палаты РФ Олег Ушаков. На этом фоне возникла практика размещения краткосрочных ЦФА сроком до одного года, добавляет он.

Основной вклад в рост рынка в 2025 г. внесли короткие выпуски ЦФА – от нескольких недель до месяца, замечают в пресс-службе Альфа-банка. Кроме того, на рынок ЦФА начали активнее выходить финансовые организации – как в роли инвесторов, так и в роли эмитентов. Это сформировало якорный спрос и резко ускорило масштабирование рынка, отмечают в банке.

Активными эмитентами ЦФА в 2025 г. стали компании из ритейла и потребительского сектора (X5 Group, «Евротранс», «Золотое яблоко», Restore, StreetBeat, Luding), телекома («Ростелеком»), промышленности («Селигдар», «Полипласт») и недвижимости (ФСК, «Ава дом», «Дарс-девелопмент» и др.), добавляют в пресс-службе Альфа-банка.

Банки лидируют

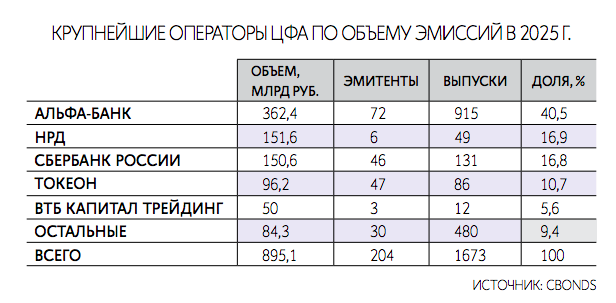

Несмотря на популярность ЦФА у представителей МСБ, миллиардные выпуски в основном организуют банки, которые владеют собственными ЦФА-платформами, говорит Пересичан. По данным Cbonds, 1-е место среди эмитентов в 2025 г. занял Альфа-банк с 717 выпусками на 313,3 млрд руб. (доля рынка – 29,8%), второе – Sber CIB (63 выпуска на 247,9 млрд руб., доля – 23,6%), третье – ВБРР (17 выпусков на 123,1 млрд руб., доля – 11,7%).

У банков есть инфраструктура и обширная база клиентов, поясняет Пересичан. При этом ЦФА предлагают доходность чуть выше, чем депозиты и накопительные счета, что делает их удобным инструментом вложений, замечает он.

В реестр операторов информационных систем (ОИС), который ведет ЦБ, входят 19 организаций. Согласно данным Cbonds, в 2025 г. ЦФА размещали девять ОИСов. По количеству размещений ЦФА 1-е место среди ОИСов занял Альфа-банк (915 выпусков), второе – «Атомайз» (262 выпуска), третье – Сбербанк (131 выпуск). По объему размещений Альфа-банк также оказался на 1-м месте (выпуск на 362,4 млрд руб.), 2-е место занял Национальный расчетный депозитарий (151,6 млрд руб.), третье – Сбербанк (150,6 млрд руб.). Большинство ОИСов, которые осуществляют выпуски ЦФА, созданы банками или в разной степени аффилированы с ними, говорит заместитель генерального директора ассоциации «Финтех» Дмитрий Ищенко. По его словам, таких ОИСов порядка 65% от общего количества. Учитывая клиентскую базу банков, логично, что больше всего ЦФА размещают именно финансовые организации, считает эксперт. Из-за особенностей законодательства выпуск ЦФА для банков более эффективен с налоговой точки зрения, чем классические инструменты финансирования, поясняет Ищенко.

Потенциал и риски

В 2025 г. впервые произошли дефолты по ЦФА, напоминает Пересичан. В июне автокомпания «Автосити» сообщила о дефолте по выпущенным на 200 млн руб. ЦФА. При этом компания предложила обменять их на другой выпуск с менее выгодными условиями. Позднее произошли и другие дефолты (выпуски компаний «ПК Биллион» и «Донецкая долина». – «Ведомости. Аналитика»), которые в дальнейшем были урегулированы, при этом инвесторы получили выплаты с задержкой, напоминает эксперт.

По мнению Пересичана, дефолты показали главную проблему ЦФА. Сейчас эмитентом ЦФА может быть почти любая компания, которая пройдет отбор ОИСа, обращает внимание он. И, хотя операторы оценивают риски, рынку необходима дополнительная регуляция, считает эксперт.

В текущих условиях рынок остается фрагментированным и его рост будет ограниченным, считает Пересичан. В лучшем случае к концу 2026 г. рынок увеличится до 250 млрд руб., т. е. на 45,3%, полагает эксперт. Кумулятивный объем рынка, по его оценке, превысит 2 трлн руб., т. е. увеличится на 37%. При этом Пересичан ожидает и роста числа дефолтов.

Ушаков видит у рынка ЦФА большой потенциал. Например, уже есть выпуски «гибридных» цифровых прав, где инвестор может выбрать, что получить – деньги или товар (например, золото или вино), отмечает он. Кроме того, недавно были выпущены акции в виде ЦФА, напоминает эксперт. Закон также позволяет выпускать опционы на ценные бумаги в виде ЦФА и квазидепозитарные расписки, позволяющие в некоторой степени скрывать бенефициаров акционерных обществ, продолжает он. По мнению Ушакова, в будущем может появиться целостная экосистема цифровых инструментов, учет которых строится на блокчейне. Это позволит более активно привлекать иностранные инвестиции, а также снизит риски мошенничества, полагает он.

Кроме того, для секьюритизации кредитных портфелей разрабатываются ЦФА, позволяющие более эффективно и гибко привлекать финансирование для осуществления банками дальнейшего кредитования, говорит Ищенко. Но для запуска таких продуктов необходимо совершенствование законодательства и других нормативных документов, резюмирует он.