Как крупнейший независимый НПЗ загнал себя в большие долги

К концу 2018 года долговая нагрузка Антипинского завода превысила 20 EBITDA

Финансовые проблемы Антипинского НПЗ начались в прошлом году из-за снижения выручки и роста себестоимости продаж, следует из отчета компании по РСБУ за 2018 г., который был подписан 29 марта – за месяц до того, как она инициировала собственное банкротство. «Ведомости» ознакомились с документом, подтвердил его подлинность собеседник, близкий к НПЗ, и один из его кредиторов.

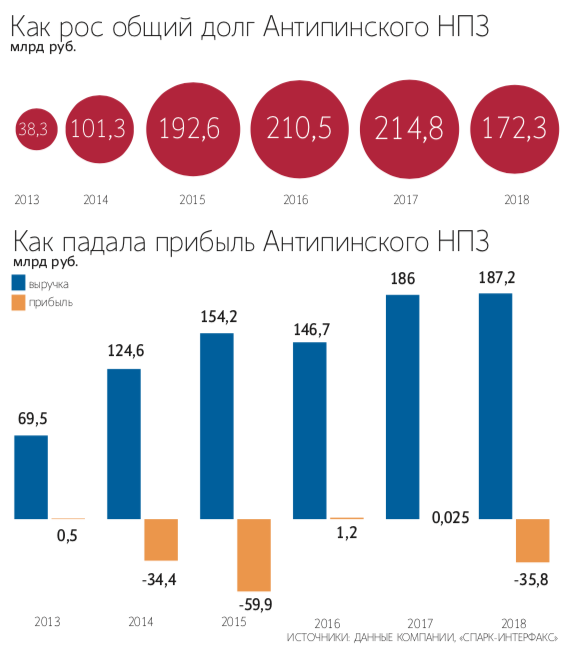

По итогам 2018 г. чистый убыток был 35,7 млрд руб., долговая нагрузка – 21,4 EBITDA, а все вырученные средства компания направляла на обслуживание кредитов и плату поставщикам, следует из отчета. «В начале этого года покупатели отказались от предоплат за продукцию Антипинского НПЗ, а именно эти предоплаты должны были пополнить оборотный капитал для закупок нефти», – говорил гендиректор завода Максим Андриасов.

«У компании отрицательный оборотный капитал еще с 2013 г. В конце 2018 г. его удалось снизить на 20% к уровню 2017 г., частично этому помог кредит Сбербанка на пополнение оборотного капитала (10 млрд руб.). Но за январь – март отрицательный оборотный капитал снова вырос на 5% до 100,9 млрд руб.», – говорит один из собеседников.

За прошлый год Антипинский НПЗ получил 187,3 млрд руб. выручки и всего 606 млн руб. прибыли от продаж. К убытку привели отрицательные курсовые разницы (24,7 млрд руб.) и возросшие платежи за пользование кредитами (почти в 2 раза – 15,1 млрд руб.). «В I квартале 2019 г. ситуация изменилась не сильно, при выручке 36,2 млрд руб. чистый убыток был 4 млрд, а продавал нефтепродукты завод себе в убыток – коммерческие (6,6 млрд) и управленческие (0,8 млрд) расходы превышали валовую прибыль (2,6 млрд руб.)», – говорит источник «Ведомостей».

Общий долг завода – около $5 млрд, из них $3 млрд – у Сбербанка, говорили источники, близкие к кредиторам. По данным отчета по РСБУ (не консолидирует долги дочерних обществ), общий долг на конец года был 171,3 млрд руб. ($2,5 млрд по курсу ЦБ), на Сбербанк приходится 123,7 млрд ($1,8 млрд) задолженности. В 2018 г. завод нарушил ковенанты перед Сбербанком, указано в отчете, в связи с этим банк получил право требования досрочного погашения всей задолженности. 17 апреля завод оказался под контролем Сбербанка.

Сбербанк сделал максимум возможного для сохранения работоспособности предприятия, говорит его представитель: «Бесперебойная работа была возможна при продолжении авансирования со стороны трейдеров. К сожалению, недружественные действия одного из крупных трейдеров не позволили реализовать данную возможность и привели к остановке предприятия».

Основной долг сформировался, пока строился Антипинский НПЗ, говорит главный экономист Vygon Consulting Сергей Ежов. Первая очередь на 500 000 т введена в 2006 г., к 2015 г. мощность выросла до 9 млн т. «После налогового маневра в 2015 г. и падения цен на нефть первоначальная бизнес-модель компании, которую закладывали на стадии привлечения финансирования, дала сбой. Кроме того, долг был номинирован в долларах, что негативно сказалось на балансе завода», – говорит Ежов.

«Ситуация на Антипинском НПЗ показывает, что в текущих налоговых и макропараметрах независимая нефтепереработка обречена», – говорит вице-президент Moody’s Денис Перевезенцев. Рентабельность заводов, которые 5–10 лет назад могли работать с прибылью на чужой нефти при высоких пошлинах на нефть и низких пошлинах на мазут, в условиях снизившейся субсидии нефтепереработки стремится к нулю, отмечает он: «Рост НДПИ и девальвация рубля привели к росту стоимости сырья, индексация акцизов и административное регулирование рынка нефтепродуктов будут продолжать оказывать давление на рентабельность нефтепереработки».