Прибыль российских металлургов упала из-за торговой войны США и Китая

Компании верят, что ситуация на рынке скоро улучшится, но эксперты скептичны

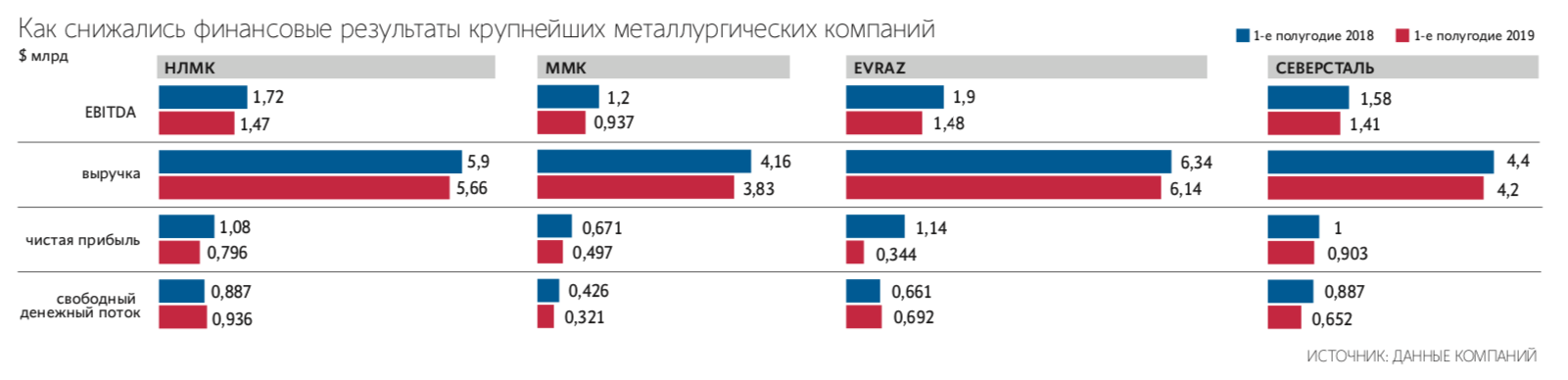

Крупнейшие российские производители стали отчитались о финансовых результатах за первое полугодие 2019 г. Они показали падение выручки, EBITDA и свободного денежного потока, к которому у большинства (ММК, НЛМК, «Северсталь») привязаны дивидендные выплаты.

Компании связывают снижение результатов преимущественно с макроэкономическими факторами. Они уверены, что по итогам года падения не будет.

На результаты повлияли более низкие цены на ванадиевую, угольную и стальную продукцию, говорит представитель Evraz. Во втором полугодии волатильность на рынке сохранится, но повышение внутренней эффективности и хороший спрос на внутреннем рынке стали поддержат финансовые показатели Evraz. «С точки зрения производственных показателей Evraz не ожидает серьезных отклонений от обычного уровня производства», – добавил собеседник. Он подчеркнул, что компания не планирует изменения дивидендной политики или инвестиционной программы в связи с более слабыми результатами за полугодие.

Снижение показателей обусловлено в основном изменениями на мировом рынке, согласен представитель «Северстали». К снижению привело и сезонное накопление оборотного капитала в первом полугодии 2019 г. Однако, если сравнивать квартальные результаты «Северстали», можно, напротив, констатировать рост, отмечает он. Во втором полугодии ожидается сезонное замедление домашнего спроса на сталь [зимой сокращаются темпы строительства], но значительного ухудшения финансовых показателей в «Северстали» не ждут. По итогам года спрос на сталь в России будет выше, чем в 2018 г., уверен представитель компании. Позитивный эффект на результаты окажут и высокие цены на железорудное сырье, добавляет он.

Снижение EBITDA ММК произошло на фоне снижения глобальных цен на металлопродукцию, роста стоимости сырья и обесценения рубля, говорится в полугодовом отчете компании. Компания уверена, что оптимизация внутренних затрат, оживление спроса на металлопродукцию на внутреннем рынке в III квартале 2019 г. и завершение острой фазы дефицита на рынке железорудного сырья будут положительно влиять на загрузку мощностей компании и реализацию продукции.

Результаты металлургов оказались хуже прошлогодних, но это не было сюрпризом – цены на сталь давно начали снижаться из-за ряда факторов, таких как торговые войны между США и Китаем, и опасений замедления мировой экономики, говорит аналитик «Атона» Андрей Лобазов: «В целом 2019 год для российских металлургов должен быть неплохим – помогают слабый рубль и внутренние ценовые премии на сталь».

«У российских металлургов высокий запас прочности: низкая долговая нагрузка, высокая рентабельность. Они были готовы к снижению цен на мировом рынке. Компании вряд ли будут совсем отказываться от дивидендов или сокращать инвестиции, скорее умеренно вырастет их долговая нагрузка», – подчеркивает аналитик Raiffeisenbank Ирина Ализаровская. Капитальные затраты пострадают в последнюю очередь, соглашается Лобазов: дивидендная политика компаний рассчитывает выплаты из свободного денежного потока, а долговая нагрузка сектора весьма низкая. Но ожидания относительно дальнейшей динамики цен скорее негативные: промышленное производство и ВВП замедляются, а в быстрое завершение торговых споров верится с трудом, предостерегает эксперт: «Акции российских металлургов отражают нарастающий страх рецессии». Так, капитализация «Северстали» за первое полугодие снизилась на 9,6%, НЛМК – на 18,9%, Evraz – на 5,5%, «Мечела» – на 66,4%.

Директор департамента оценки НАО «Евроэксперт» Анна Шлапакова опасается, что ухудшение рыночной конъюнктуры в металлургическом секторе предвосхищает более глобальный тренд: замедление темпов роста мировой экономики вследствие нарастающего напряжения между странами, например США и Китаем: «Спрос на сталь будет падать по мере замедления темпов экономического роста, и металлургические компании не смогут избежать этой тенденции». По прогнозам эксперта, железная руда к концу года может подешеветь до $80 за 1 т (сейчас – $88,45), что приведет к снижению цены на стальную продукцию и, соответственно, прибылей металлургов. А при снижении спроса со стороны строительной отрасли цену придется снижать дополнительно, рассуждает Шлапакова. Опасность для российских металлургов представляют и санкции, считает эксперт: «В США сильное металлургическое лобби, годами пытающееся защититься от импорта. Производители стали первыми попадают под различные санкции, ограничения и пошлины как со стороны США, так и со стороны Европы».

Торговые войны между США и Китаем напрямую затрагивают деятельность крупнейших мировых металлургических компаний, констатирует руководитель практики по предоставлению услуг предприятиям металлургической и горнодобывающей отрасли PwC в России Михаил Бучнев: «Российские металлургические компании текущая ситуация задевает чуть меньше, чем другие: им помогает разница в курсе валют. Но ожидать существенного улучшения показателей во втором полугодии не стоит – нет никаких предпосылок для позитивных изменений на рынке».

Arcelor Mittal уже объявила о сокращении производства в Европе на 3 млн в III квартале, отмечает заместитель руководителя центра социально-экономических исследований ЦСР Дмитрий Касаткин. По его мнению, неблагоприятная ценовая конъюнктура и рыночная неопределенность не исчезнут, а годовые показатели металлургических компаний окажутся ниже обыкновенно высокого уровня.