Нефтяной компас России: внутренняя эффективность в эпоху новых вызовов

Основные тезисы доклада «Ведомостей» к промышленно-энергетическому форуму TNF

Доклад «Нефтяной компас России» подготовлен деловым изданием «Ведомости» и Институтом энергетики и финансов в рамках подготовки 10-го Промышленно-энергетического форума TNF.

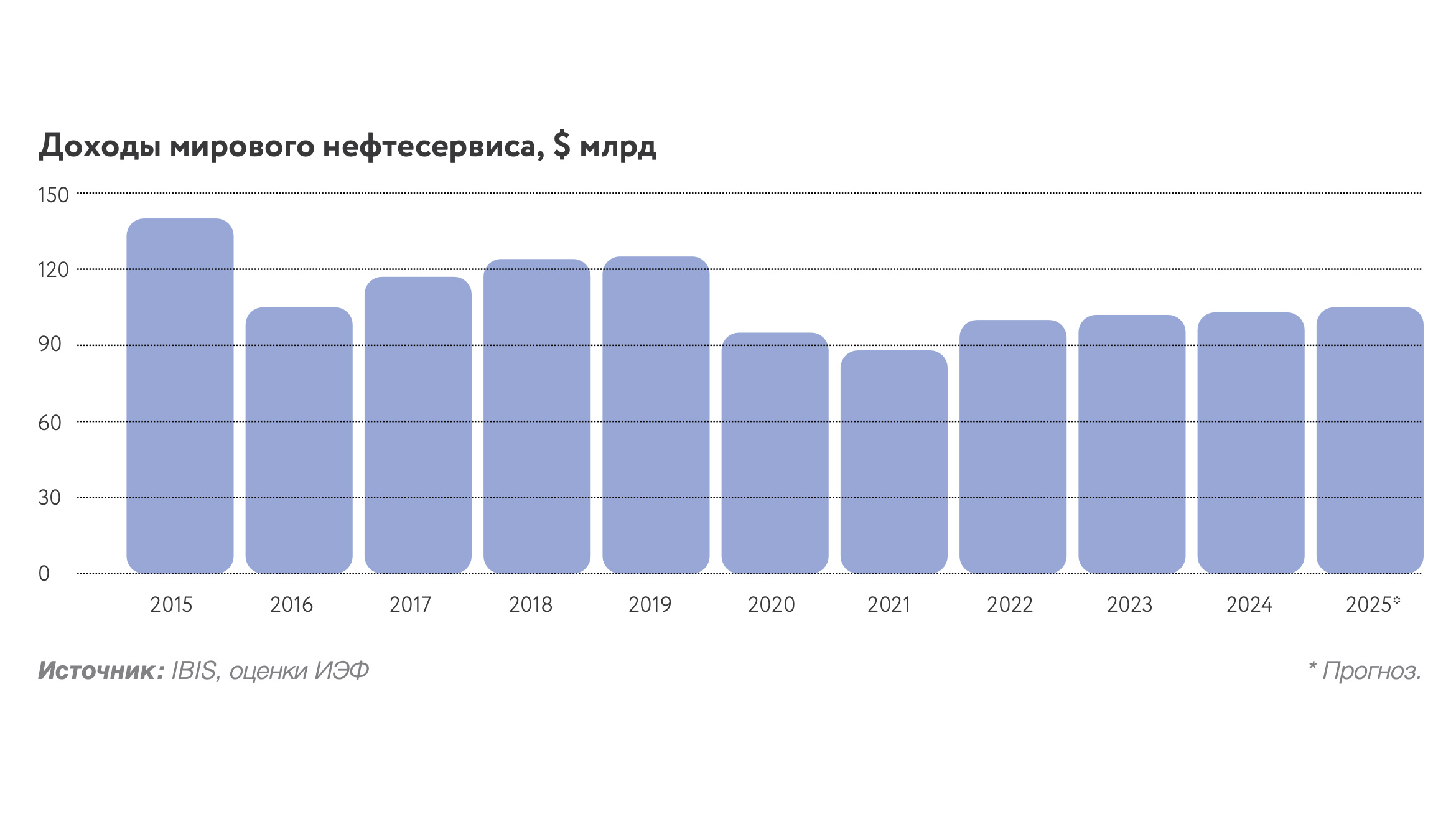

Глобальный контекст нефтесервиса: два разных мира

В глобальном контексте российский нефтесервис движется по обособленной траектории, отличающейся от мирового тренда. Мировой нефтесервис восстанавливается на фоне роста спроса и цен на нефть, при этом международные гиганты фиксируют значительный рост выручки за счет активного бурения в США, на Ближнем Востоке и в Китае.

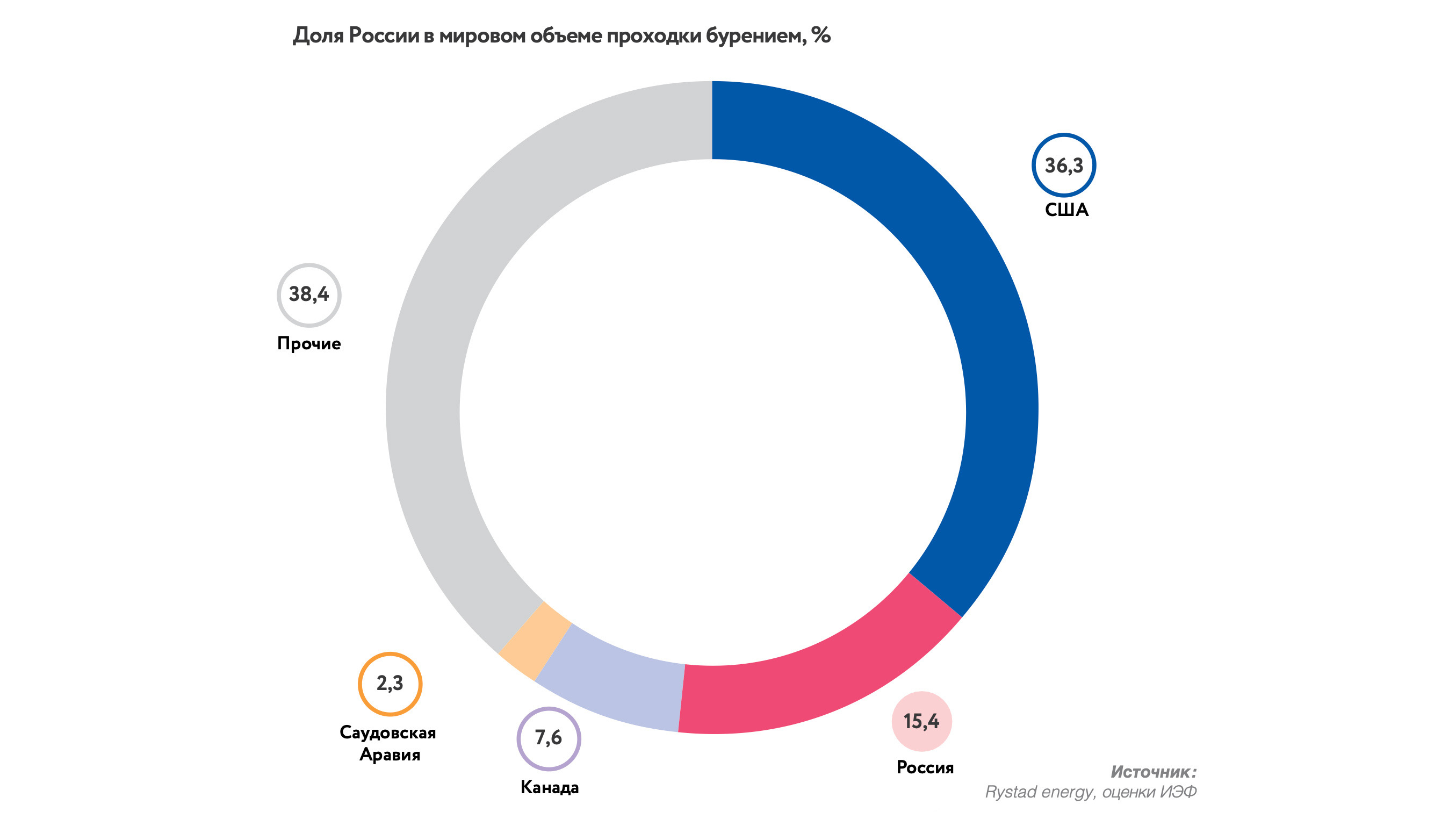

Место России в глобальной индустрии

Россия при этом сохраняет стабильно высокую долю в мировых физических объемах бурения, составляющую от 15 до 22% мирового бурения в натуральном выражении, однако качественная структура работ кардинально отличается от других крупных игроков. Российское бурение почти полностью ориентировано на эксплуатационные работы на суше для поддержания добычи на зрелых месторождениях Западной Сибири и освоения новых объектов в Восточной Сибири и Арктике. В то время как глобальный тренд смещается в сторону высокотехнологичных шельфовых и глубоководных проектов, Россия обеспечивает крупные объемы преимущественно за счет массового бурения относительно неглубоких наземных скважин. Разведочное бурение занимает довольно скромное место в структуре, а доля шельфовых проектов минимальна из-за высоких издержек, санкционных ограничений и технологических барьеров.

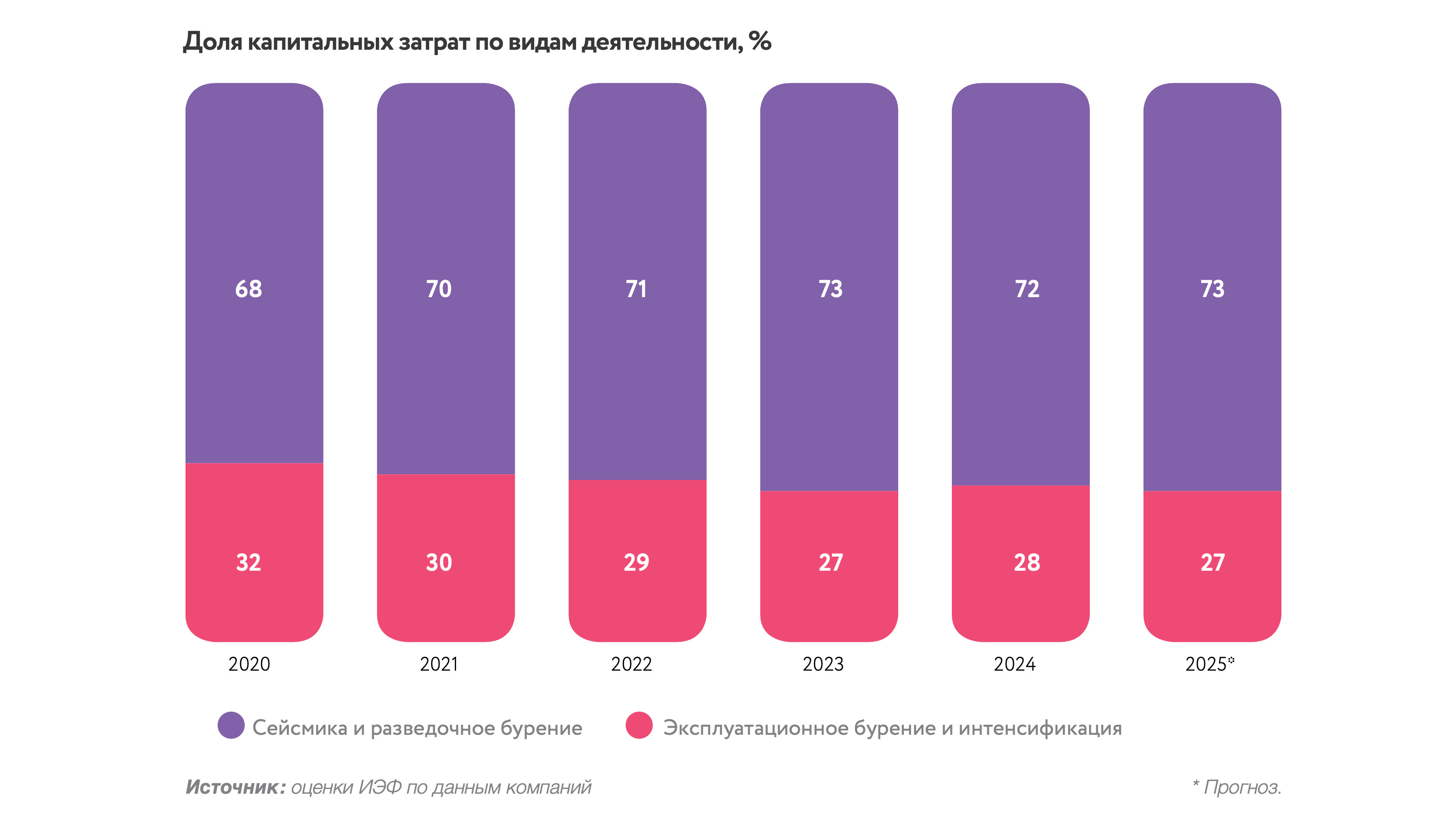

Стратегический разворот: от новых месторождений к интенсификации

Стратегический разворот от новых месторождений к интенсификации обусловлен рядом экономических и геополитических факторов. С 2016 г. российские нефтяные компании работают в условиях, когда обязательства в рамках ОПЕК+ и обострение конкуренции на экспортных рынках напрямую влияют на стратегию развития. Необходимость соблюдения квот делает менее рациональными инвестиции в масштабные проекты по освоению новых крупных месторождений, поскольку ввод новых мощностей часто приводит не к росту экспорта и доходов, а к необходимости искусственно ограничивать добычу.

Это привело к смещению акцента стратегического планирования в сторону оптимизации существующего фонда скважин. Подход «бурить меньше, добывать больше с каждой скважины» стал ключевым ориентиром, при котором компании инвестируют не в расширение добычи, а в повышение эффективности действующих активов. В приоритете оказались методы увеличения дебита скважин, модернизация оборудования и цифровизация процесса разработки месторождений.

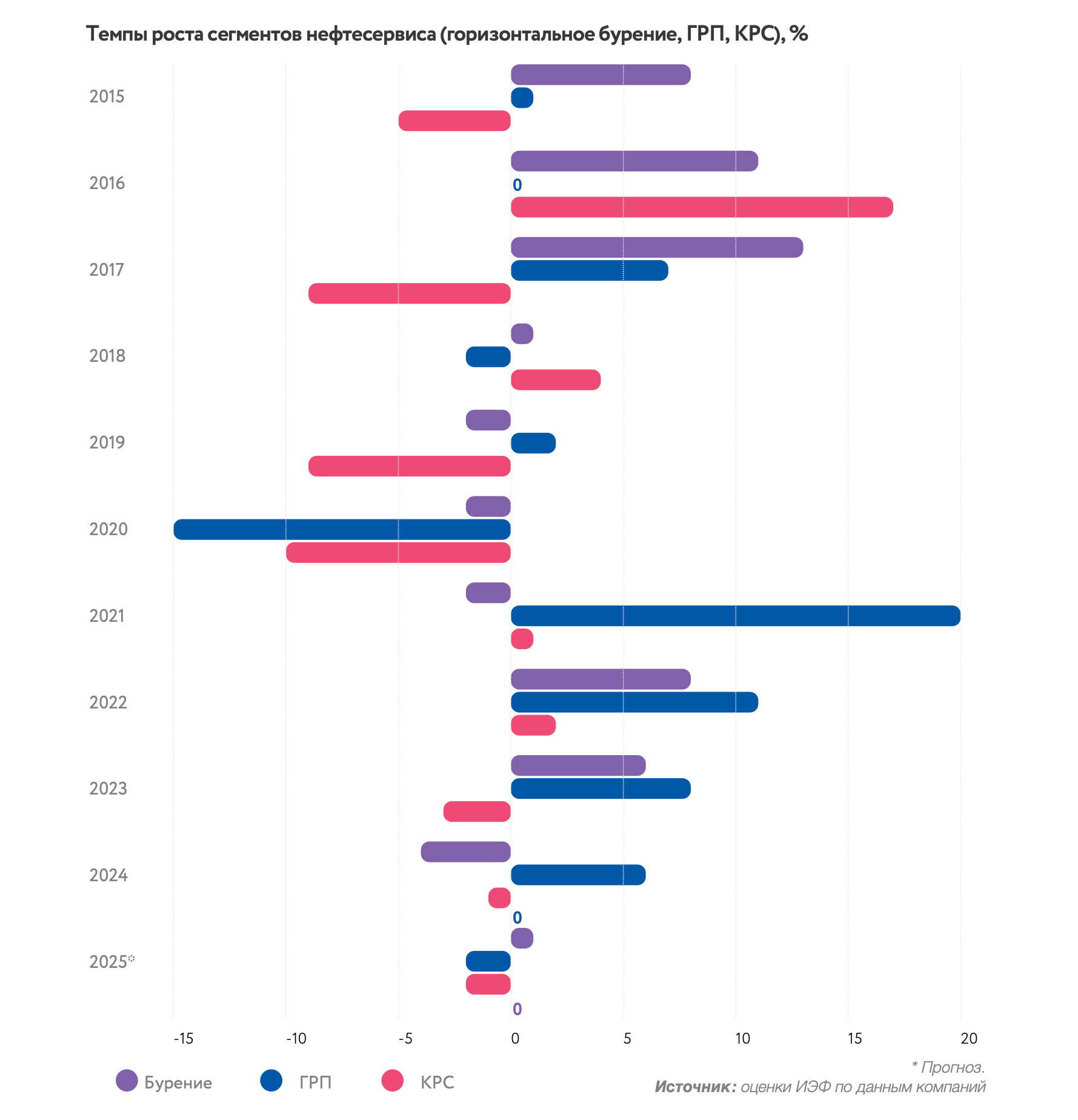

Главные инструменты интенсификации

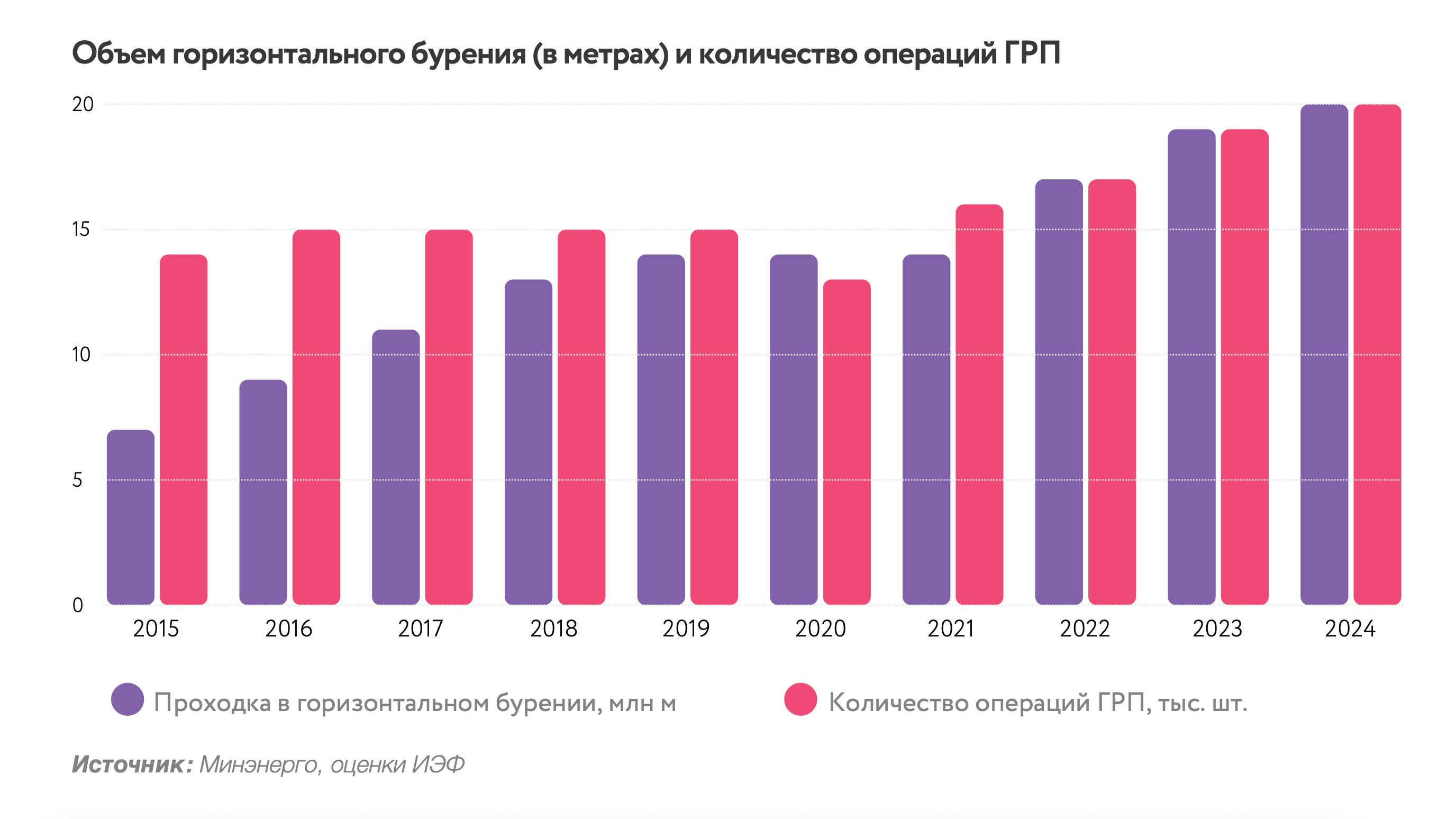

Наибольший спрос и самые высокие темпы роста демонстрируют три сегмента услуг, ставшие главными инструментами интенсификации. Горизонтальное бурение позволяет охватывать значительно большую площадь продуктивного пласта, обеспечивая более высокий дебит и увеличивая коэффициент извлечения нефти, особенно при разработке трудноизвлекаемых запасов и низкопроницаемых коллекторов. Многостадийный гидроразрыв пласта представляет собой одну из самых капиталоемких, но наиболее эффективных технологий, активно применяемую для разработки новых и повышения дебитов на старых месторождениях. Капитальный ремонт скважин выполняет двойную функцию, продлевая срок службы фонда и восстанавливая дебит на стареющих месторождениях при относительно умеренных затратах.

Рост продуктивности: технологии на старых месторождениях

Комбинация горизонтальных стволов и современных технологий многостадийного ГРП радикально изменила возможности работы со старыми месторождениями Урало-Поволжья и Западной Сибири. Горизонтальные стволы позволяют скважине контактировать с пластом не точечно, а протягиваться вдоль его протяженности, открывая доступ к низкопроницаемым коллекторам. Технология многостадийного ГРП позволяет воздействовать на пласт последовательно по всей длине горизонтального ствола, вовлекая в работу максимальный объем ресурса и превращая ранее нерентабельные или низкодебитные участки в источники устойчивой добычи.

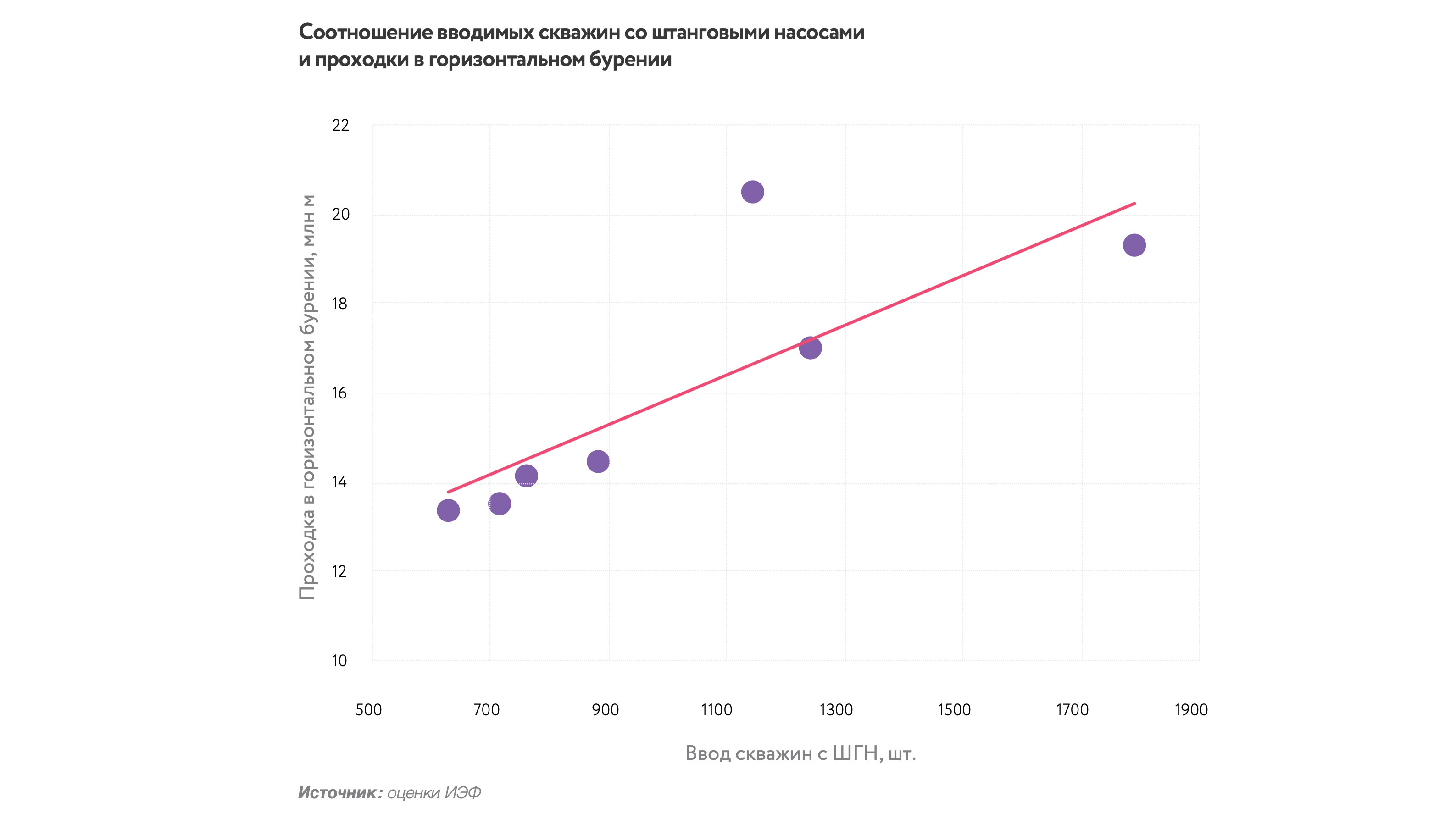

Неожиданное следствие: ренессанс штанговых насосов

Интересным неожиданным следствием активного применения ГРП стал ренессанс штанговых насосов. Активное применение многостадийного ГРП усложняет использование скважинного оборудования из-за выноса проппанта и мелкодисперсных частиц, что негативно сказывается на надежности электроцентробежных насосов. Нестабильность работы пласта после ГРП делает эксплуатацию УЭЦН еще более сложной, тогда как штанговые глубинные насосы демонстрируют большую устойчивость к абразивным частицам и изменяющимся условиям эксплуатации, несмотря на более низкую производительность.

Локализация производства

Финансовое состояние отрасли характеризуется противоречивыми тенденциями. Рублевая выручка российского нефтесервисного сектора в 2020–2024 гг. устойчиво росла благодаря инфляционному удорожанию материалов и оборудования, усложнению геолого-технических условий бурения и смещению акцента на более капиталоемкие технологии. Однако динамика рентабельности существенно отличается от роста выручки, поскольку крупнейшие нефтяные компании используют свое монопольное положение для давления на цены подрядчиков. В массовых сегментах маржа подрядчиков остается крайне низкой, тогда как высокотехнологичные ниши, где сохраняется зависимость от уникального оборудования, обеспечивают более высокую рентабельность.

Экспортные ограничения последних лет наиболее болезненно ударили по направлениям, где российские компании зависели от зарубежных технологий и оборудования. Шельфовые проекты Арктики, глубоководное бурение и разработка трудноизвлекаемых запасов требуют сложных буровых комплексов, систем управления скважиной в реальном времени, мощных насосных парков и современного программного обеспечения. Приостановка международного сотрудничества и уход ключевых сервисных компаний практически заморозили большинство новых проектов, что позволило поддерживать текущий уровень добычи на зрелых месторождениях, но резко ограничило возможности по восполнению ресурсной базы на перспективу.

Стратегический прогноз до 2030 г.

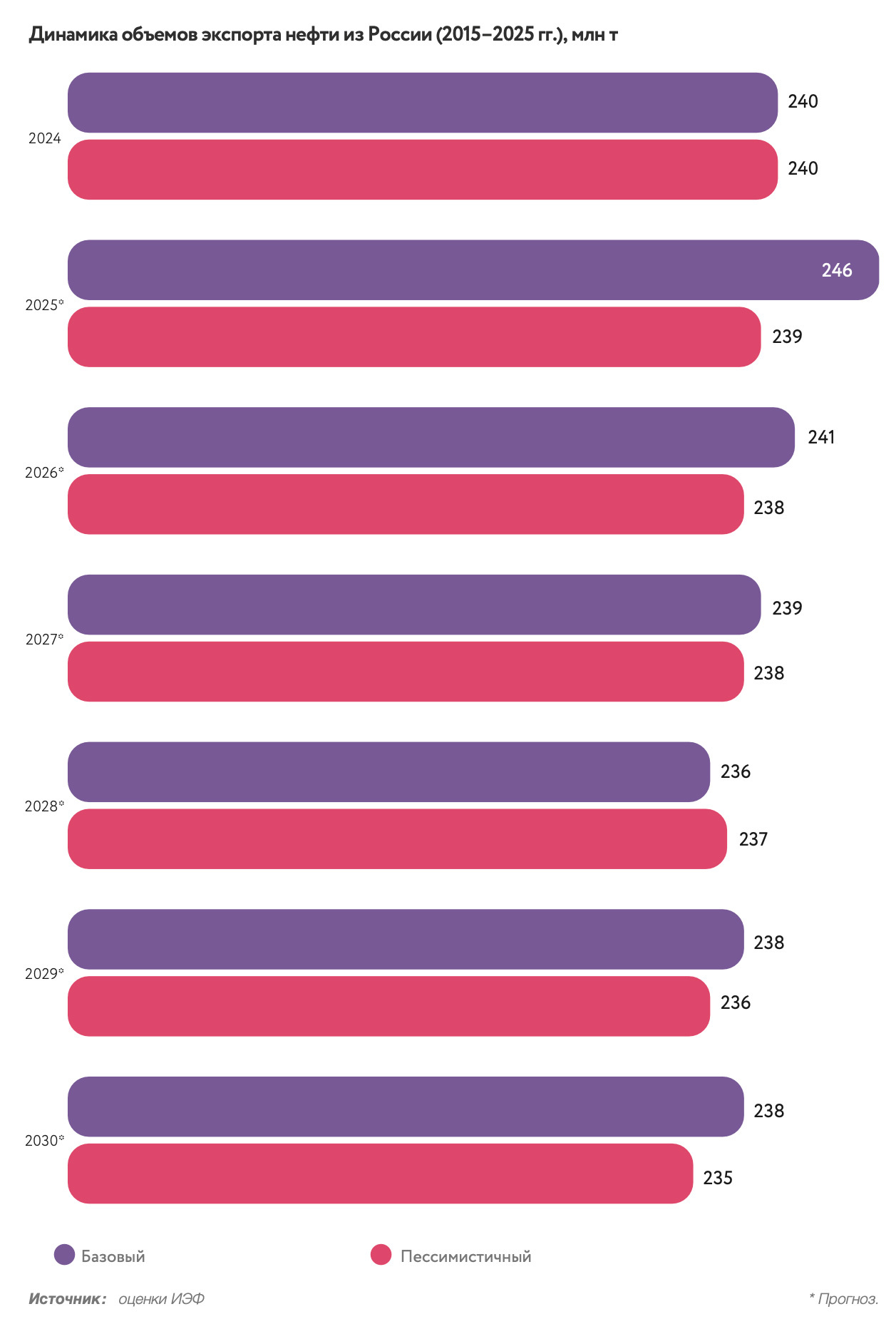

Стратегический прогноз до 2030 г. показывает, что модель «интенсификация + локализация» поддержит добычу на текущем уровне в ближайшие годы, но без технологического прорыва и новых открытий велика вероятность стагнации добычи после 2030 г. При сохранении действующих ограничений на экспорт российской нефти не ожидается значительного роста поставок до 2030 г. из-за высокой вероятности достижения пика потребления нефти в Китае в период 2027–2030 гг., что может привести к сокращению российского нефтяного экспорта примерно до 235 млн т к 2030 г.

Глобальные вызовы для российского нефтесервиса

Отрасль стоит перед комплексом критических вызовов. Истощение зрелых активов происходит с темпами падения дебита 6–8% в год на месторождениях Западной Сибири, и интенсификация позволяет сдерживать этот спад, но не бесконечно. Технологический разрыв требует 5–7 лет для разработки отечественных аналогов роторно-управляемых систем и флотов ГРП, но остается вопрос о наличии этого запаса времени у отрасли. Монополизация рынка сервисами вертикально интегрированных компаний может привести к снижению качества услуг и росту издержек в долгосрочной перспективе.

Заключение

Будущая конкурентоспособность российской нефтегазовой отрасли зависит от способности устранить технологические разрывы, масштабировать локальное производство и найти новый баланс между внутренними потребностями и экспортными возможностями. Текущая модель функционирования отрасли устойчива в краткосрочной перспективе на 3–5 лет, но на горизонте 5–10 лет остаются критические вызовы, требующие обсуждения на уровне государства, бизнеса и научного сообщества.