Аналитики оценили вероятность исчерпания ликвидной части ФНБ

В феврале она опустилась до минимума в процентах к ВВП

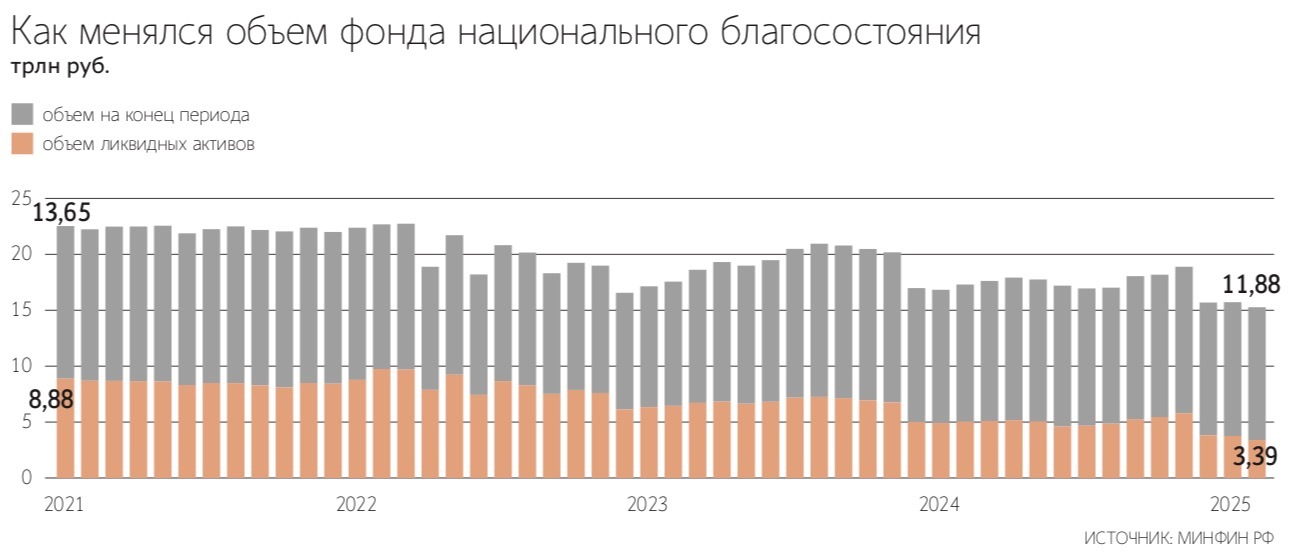

Ликвидная часть фонда национального благосостояния (ФНБ) опустилась до минимальных уровней к ВВП с 2008 г., следует из данных Минфина. На 1 марта она составила 3,394 трлн руб., или $38,7 млрд, – это 1,6% прогнозного ВВП на 2025 г. Последние три месяца ликвидная часть находится на своих исторически низких уровнях в процентах к ВВП (менее 2%). В абсолютном значении последний раз ликвидная часть ФНБ опускалась ниже в июне 2019 г. (до 2,14 трлн руб.).

В январе резервы Минфина на счете в ЦБ сократились на 58 млрд руб., в феврале – на 357 млрд руб. В декабре 2024 г. объем ликвидной части ФНБ сократился почти на треть до 3,81 трлн руб., или $37,5 млрд (около 2% ВВП). В Основных направлениях бюджетной и налоговой политики на 2025–2027 гг. Минфин прогнозировал, что ликвидная часть ФНБ по итогам 2025 г. составит 7,3 трлн руб. (3,4% ВВП), в 2026 г. – 8,8 трлн руб. (3,8%), в 2027 г. – около 10 трлн руб. (4%).

В феврале цена на нефть Urals опустилась до 61,69 $/барр. после 67,66 $/барр. в январе, следует из данных Минэкономразвития. Если цены на нефть складываются выше отсечки в 60 $/барр. – на эти средства ЦБ по указанию Минфина покупает валюту в ФНБ. Если сверхдоходов нет, то ЦБ, напротив, ее продает. ФНБ традиционно служит одним из источников финансирования дефицита бюджета.

Поступление нефтегазовых доходов (НГД) в текущем году складывается на уровне, превышающем их базовый размер, и в соответствии с прогнозом также ожидается устойчивое превышение НГД над их базовым уровнем, сообщил «Ведомостям» представитель Минфина.

Исчерпание ФНБ

Исчерпание ликвидной части ФНБ теоретически возможно или при устойчивом снижении цен на нефть, или при значимом укреплении рубля, но практически невозможно в рамках одного года, уверен экономист, автор телеграм-канала Truevalue Виктор Тунев. При сохранении курса рубля и цены нефти на текущем уровне (90 руб. и $60) бюджет может недосчитаться 2 трлн руб. нефтегазовых доходов, но потратить из ФНБ только то, что предполагалось направить на другие инвестиционные цели (до 1 трлн руб.), считает Тунев. В этом году запланирован выход на нулевой первичный структурный дефицит, т. е. расходы не могут превышать предусмотренный бюджетным правилом порог.

Правительство получает или теряет порядка $2 млрд в год от отклонения фактических цен нефти от базовой цены по бюджетному правилу, полагает эксперт. Сценарий исчерпания ликвидной части ФНБ очень далек, считает главный экономист группы ВТБ Родион Латыпов. Если цены на российскую нефть будут устойчиво находиться на уровне 55 $/барр., то пройдет больше пяти лет, прежде чем ликвидная часть ФНБ исчерпается, полагает он. По действующему бюджетному правилу снижение российской экспортной цены нефти до 50 $/барр. может привести к исчерпанию ФНБ за 18 месяцев без коррекции расходной части бюджета, говорит главный экономист по России Bloomberg Economics Александр Исаков.

Не менее чем в течение трех лет ликвидной части не грозит исчерпание, считает директор аналитического департамента ИК «Регион» Валерий Вайсберг. За столь короткое время ФНБ может быть исчерпан либо при существенном падении ненефтегазовых доходов, например в случае снижения внутреннего потребления, либо при приостановке бюджетного правила, что маловероятно, учитывая четко и жестко сформулированную задачу снизить инфляцию, сказал Вайсберг. Значительно более вероятным сценарием является стагнация объема ликвидной части, если цены на нефть останутся низкими, а рубль столь же крепким, как сейчас.

Исчерпание ФНБ в этом году возможно лишь в случае реализации самых пессимистичных сценариев, предполагающих двукратное падение цен на нефть и выбор в пользу покрытия образовавшегося дефицита за счет средств фонда, считает эксперт ЦМАКП Эмиль Аблаев. Но он думает, что в такой ситуации бюджетные параметры будут в оперативном и ручном режиме пересматриваться – для обеспечения бюджетной сбалансированности. Рисков исчерпания «кубышки» в этом году нет, уверен профессор РЭШ Олег Шибанов: даже при низкой цене по закону о федеральном бюджете расходы из ФНБ ограничены.

На ликвидную часть ФНБ в предыдущие периоды влияли расходы на покрытие дефицита бюджета и вложение в инфраструктурные проекты, добавил представитель Минфина. «Что касается «внепланового» вывода средств ФНБ из российских ценных бумаг, то он способен оказать негативное воздействие как на отечественный финансовый рынок, так и на финансовые результаты размещения средств фонда, поэтому такая возможность не рассматривается», - подчеркнул представитель Минфина.

Что сейчас с ФНБ

С учетом дополнительных нефтегазовых доходов бюджета за 2024 г., которые пока не зачислены в ФНБ, ликвидная часть составляет около 4,7 трлн руб., или около 2,2% прогнозируемого на 2025 г. ВВП, оценивает Латыпов. Это примерно соответствует уровням начала 2018 г. в процентах к ВВП.

Накопление ФНБ при низкой цене на нефть и сокращении экспортных поставок происходить не будет, согласен директор Центра региональной политики РАНХиГС Владимир Климанов.

В 2025 г. бюджет будет структурно сбалансированным, это означает, что ФНБ не будет использоваться вне бюджетного правила, говорит Латыпов. Более того, ФНБ будет пополняться, если цена на российскую нефть сложится выше 60 $/барр., т. е. до сих пор фонд пополнялся, отмечает Латыпов. За каждый 1$/барр. отклонения цены на российскую нефть вниз бюджет будет недополучать около 180 млрд руб. нефтегазовых доходов в 2025 г., говорит Латыпов.

На конец года в отсутствие форс-мажоров объем ликвидной части ФНБ превысит 5 трлн руб., оценивает Аблаев. В 2025 г. запланирована выдача 300 млрд руб. на проект ВСМ Москва – Петербург, говорилось в итоговом докладе Минэка. В 2025–2030 гг. государство окажет финансовую поддержку из ФНБ еще 10 проектам на сумму свыше 1,5 трлн руб.

Какие изменения возможны

Исаков указывает на то, что у правительства есть определенное пространство для подстройки даже в случае такого шока: возможен «маневр» неликвидными активами, например продажа части пакета акций на балансе ФНБ в пользу ЦБ. Например, сделка, обратная продаже Банком России акций Сбербанка в 2020 г. Более стандартным решением может стать консолидация расходной части бюджета, говорит Исаков.

Последствия для экономики от сокращения нефтегазовых доходов и исчерпания ликвидной части ФНБ будут главным образом зависеть от реакции ЦБ – в этом случае денежная политика будет более жесткой более продолжительное время, для того чтобы сдержать давление на цены, инфляционные ожидания и курс из-за снижения возможности правительства стерилизовать расходы, поясняет Исаков. Волатильность рубля при исчерпании ФНБ вырастет, как и его корреляция с ценами нефти, а значит, и волатильность инфляции и ставок в экономике также увеличится, отмечает эксперт.

Климанов напоминает, что весной 2022 г. правительству дано было разрешение превышать установленные ранее лимиты накопления резервного фонда правительства за счет направления туда средств нефтегазовых доходов. Будет ниже маневренность по расходованию средств резервного фонда. Это требует от правительства сократить наращивание расходов, объясняет Климанов.

Пока нет предпосылок для пересмотра показателя базовой цены отсечения, которая служит индикатором долгосрочной стоимости энергоносителей, считает Аблаев. Хотя бюджетное правило нужно модернизировать, делая его более гибким и долговечным, очередное его изменение противоречило бы принципам политики по правилам, считает он.

Дискуссия об изменении бюджетного правила на уровне экспертного сообщества ведется уже несколько лет, напоминает Вайсберг. Необходимость этого шага связана не столько с риском исчерпания ФНБ, сколько с уменьшающейся долей нефтегазовых доходов в консолидированном бюджете и снижающейся долей нефтегазового ВВП, считает он. Существующая структура экономики и бюджета не позволяет быстро восстановить ликвидную часть до когда-то действовавшего порогового уровня 7% ВВП (14 трлн руб.).

Источники финансирования

4 марта Минфин допустил, что дефицит бюджета по итогам года может оказаться выше плана при сохранении цен на нефть. Если их уровень сохранится ближе к $60 за баррель (в бюджете заложено $70), то превышение дефицита будет в пределах 1% от плана. «Но, повторюсь, мы больше ориентируемся на структурный баланс при базовых нефтегазовых доходах», – говорил замминистра финансов Владимир Колычев (цитата по ТАСС).

Перечень возможных источников достаточно широкий, а в их применении у текущего правительства уже имеется достаточный опыт, считает Аблаев. Это, например, долговое или эмиссионное финансирование, повышение налоговой нагрузки, приватизация госсобственности. Но при возникновении новых «черных лебедей» фискальные власти владеют различным инструментарием для принятия необходимых мер антикризисного реагирования, подчеркивает эксперт.

Финансирование дефицита будет идти так же, как в основном было в 2024 г., – через выпуск ОФЗ, отмечает Шибанов. План по займам Минфин и в 2024 г., и в I квартале 2025 г. выполнил, нет никаких поводов считать, что не выполнит дальше.

В будущем будет приниматься новый бюджет и при необходимости могут быть задействованы другие источники финансирования недостатка нефтегазовых доходов, предполагает Тунев. Наиболее оптимальным было бы зачисление части золотовалютных резервов Банка России в ФНБ, чтобы навсегда забыть о надуманной проблеме исчерпания ликвидной части ФНБ, считает он.

Министерство финансов научилось выдерживать баланс между повышением налоговой нагрузки, объемами заимствований и расходованием ФНБ. Три этих инструмента и далее позволят исполнять бюджет в заданных параметрах, отмечает Вайсберг.