«Газовые отношения с Россией остаются крепкими»

Кристоф Фрай – о предпочтительных источниках энергии, российском газе для Европы и умных холодильниках

Мировой энергетический совет (МирЭС, международная независимая неправительственная организация) действует 95 лет: в июле 1924 г. была учреждена Всемирная конференция по мощности, которая переименована в МирЭС в 1968 г. на конференции в Москве. Сейчас он объединяет 3000 организаций и около 100 стран.

Миссия совета – способствовать устойчивому энергообеспечению регионов, экономному использованию энергии и балансу источников энергии, отвечающему нынешним экологическим и климатическим вызовам. Продвижение идей и технологий, экспертиза и аналитика, обмен опытом профессионалов, ученых и исследователей, государственных представителей в области энергетики – всем этим занимается МирЭС, а раз в три года и современные достижения, и проблемы аккумулируются на Мировом энергетическом конгрессе (очередной, 24-й, пройдет в сентябре в Абу-Даби, а следующий – в июне 1922 г. в Санкт-Петербурге). Последние годы МирЭС уделяет так много внимания проблеме чистой энергии, что организацию впору называть экологической, – и это отчетливо проявилось в разговоре генсека МирЭСа Кристофа Фрая с «Ведомостями».

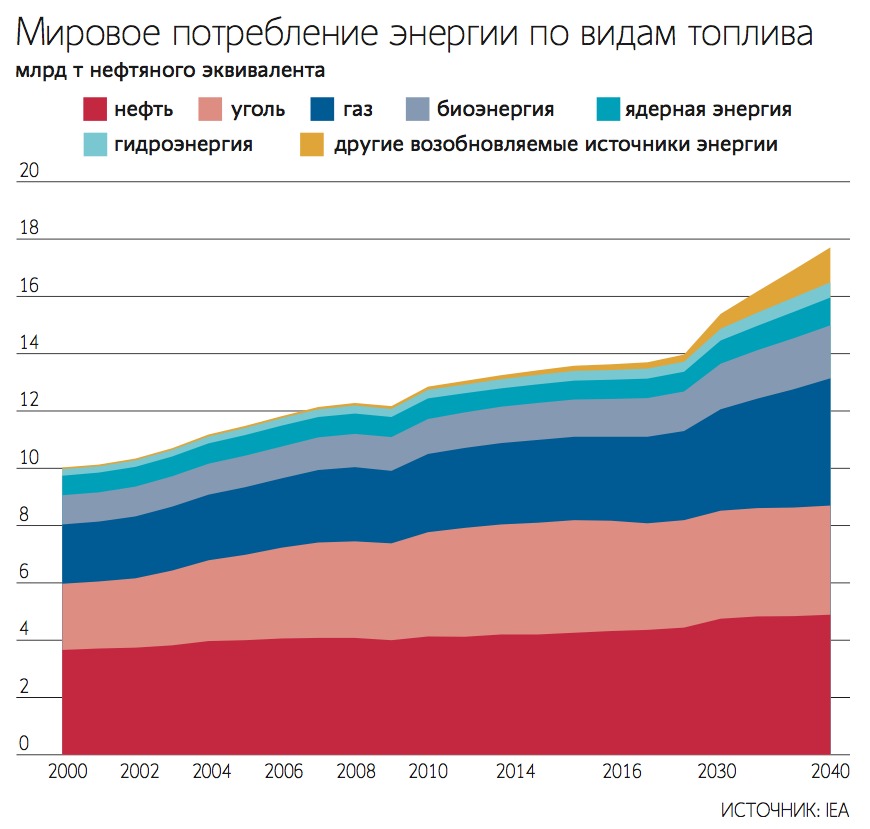

– Развитие рынков природного газа сегодня очевидно является ключевым вопросом. Когда мы говорим об энергетической трансформации и концепции 3Д (декарбонизация, диджитализация, децентрализация), речь, как правило, идет об электроэнергетике. Но доля электричества как такового составляет всего 20% в общем балансе потребления энергии. Остальные 80% приходятся на долю нефти, угля и газа. И реальность такова, что в течение еще очень долгого времени большая часть конечного энергопотребления будет обеспечиваться энергией за счет добычи полезных ископаемых – угля, нефти и газа.

Все хотят, чтобы энергетика становилась «зеленее». Природный газ – очевидный способ заместить уголь и, возможно, обеспечить работу части транспортного сектора. Со временем мы также увидим, как в игру вступает водород, но это отдаленная перспектива. В краткосрочной и среднесрочной перспективе переход на газ – единственное решение. По крайней мере, такова позиция МирЭС.

Если Европа серьезно относится к декарбонизации, то мы, безусловно, должны включать в энергосистему все возможные возобновляемые источники энергии (ВИЭ). Однако этого недостаточно. Даже если повысить долю зеленой энергии в балансе конечного потребления с 20 до 40% (что само по себе пока остается лишь амбициозной целью), вы все еще будете окружены традиционными углеродосодержащими видами топлива, поэтому предпочтительнее, чтобы это преимущественно был природный газ.

– Прежде всего, необходимо признать, что для декарбонизации нам нужны все ВИЭ, которые мы можем получить. С точки зрения активной политической поддержки это пока что происходит не во всей Европе. И если мы хотим поддерживать энергобаланс настолько чистым, насколько это возможно, не менее важно понимать, что из всех видов ископаемого топлива газ – самый дружественный.

Что касается политической напряженности, то она существует на протяжении последних 100 лет. Тем не менее газовые отношения с Россией остаются очень крепкими и устойчивыми и нет никаких причин, по которым это должно измениться. Можно вести сколько угодно горячих дебатов о степени энергозависимости, но я думаю, что в наши дни правильным и экономически рациональным будет сохранить существующую взаимозависимость. Россия зависит от Европы с точки зрения доходов, Европа от России – энергетически. Я думаю, что подобная взаимозависимость является результатом долгого и успешного партнерства.

– Нет такого сценария, в котором к 2050 г. или даже после него спрос на природный газ начал бы падать. Потребление в Европе выровнялось, и тому есть свои причины. Но роль газа для Европы будет оставаться критично важной еще длительное время.

– Сегодня мировое потребление газа составляет около 3 трлн куб. м в год, и во всех наших [МирЭСа] сценариях оно будет продолжать расти. Есть три основных фактора, которые мы должны учитывать. Первый – «фактор Азии», второй – отказ энергетики от угля и переход на природный газ и третий – перспектива роста спроса на газ в транспортном секторе.

Теоретически есть потенциал увеличения потребления газа в Азии в 1,5 раза по сравнению с сегодняшним днем. То же верно и для отказа от угля в энергогенерации. Это огромный потенциал с точки зрения повышения значимости роли газа в энергобалансе. Но в любом случае сохраняется некоторая неопределенность, будет ли в реальности спрос на газ развиваться подобными темпами. Эта неопределенность, думаю, носит скорее геополитический характер. Ключевой вопрос для Азии состоит в том, в какой степени она готова быть зависимой от импорта энергоресурсов и где та граница, когда эта зависимость переходит в опасную уязвимость.

Что касается угля – чтобы выжить, продолжая его использование, необходимо понять, можем ли мы улавливать и хранить углекислый газ (технологии Carbon Capture and Storage, CCS. – «Ведомости»). С точки зрения количества выбросов диоксида углерода в атмосферу газ лучше, чем уголь, и будет оставаться таким до тех пор, пока не появятся доступные и дешевые технологии CCS.

В транспортном секторе основной потенциал роста спроса на газ приходится на судоходный сектор тяжелых грузоперевозок. По нашим оценкам, его потребление в этой области может вырасти до 300 млрд куб. м в год в ближайшие 20–30 лет.

– Я думаю, этот вопрос надо разделить на несколько составляющих. Во-первых, отказ от угля не является тривиальным упражнением ни для одного региона мира. В Китае вся промышленность сосредоточена на востоке, тогда как добыча угля сконцентрирована на западе. В Европе, где есть кластеры добычи угля, точно та же проблема. Как в будущем поступить с социальной адаптацией работников угольной промышленности в этих регионах? Я думаю, это потребует разработки долгосрочной программы, которая позволит целым поколениям людей освоить новые навыки в условиях меняющихся требований рынка. То же самое касается угольных штатов США и регионов Австралии, где есть уголь. Как обеспечить занятость населения при быстром отказе от угля?

Кристоф Фрай

Второй вопрос – сегодня солнечные электростанции способны производить электроэнергию себестоимостью ниже 2 центов за 1 кВт ч. Нет никаких шансов, что уголь может дать такую экономику. Конечно, все еще есть исключения, но в подавляющем большинстве мест ВИЭ сегодня дешевле, чем уголь. И если вы спросите людей, принимающих решения в Китае, они вам скажут: уголь стал основной проблемой для страны. Это источник загрязнения воздуха в городах, воды и почвы и, как следствие, – массовых проблем со здоровьем и огромных расходов на здравоохранение. И сегодня китайское правительство очень четко представляет себе величину этой проблемы. На повестке дня Индии этот вопрос еще не стоит так остро, но и там все движется в этом же направлении.

Если смотреть на вопрос отказа от угля комплексно, учитывая экологию, влияние на здоровье – ровно как сейчас это делается в Китае, – оценка экономики энергетической трансформации существенно меняется. И это без учета платы за выбросы углекислого газа – с ней стоимость сохранения угольной генерации становится еще более критичной. В Китае сейчас ясно понимают, какую на самом деле цену приходится платить за уголь, и делают все, чтобы сохранить его потребление таким низким, насколько это возможно.

Цена возобновляемой энергии

– В любой из конструкций есть свои недостатки, вопрос – какова стоимость энергосистемы в комплексе. Для солнечной энергии и ветра это проблема того, как справляться с нестабильным, прерывистым характером генерации, для АЭС – полной стоимости жизненного цикла ядерного топлива.

Развитие энергосистемы долгое время базировалось на предположении, что спрос носит вариативный характер и необходимо строить мощности для удовлетворения пиковых значений этого спроса. Настоящее учит нас тому, что спрос все еще остается плавающим, но амплитудой его колебаний можно управлять, делать ее значительно мягче за счет внедрения цифровых технологий. В то же время у нас появились такие источники энергии, которые по природе своей дают плавающий уровень мощности в системе. И нам просто надо «поженить» эти две составляющие. В этом весь вопрос о диджитализации и причина, по которой ей уделяется так много внимания. Я могу привести простой пример...

– Вот смотрите. В каждом доме есть холодильник. Его мощность плюс-минус около 100 Вт. В России около 40 млн домохозяйств. При пиковом потреблении электроэнергии около 80 ГВт ч только на холодильное оборудование в домах приходится около 4 ГВт ч необходимой мощности, или до 5% пиковых нагрузок. И этот показатель справедлив не только для России, а для всех развитых стран. А теперь представьте, что с помощью диджитализации можно одновременно выключить все холодильники на час. Это дает вам невообразимо огромную «батарею», которую вы можете задействовать с помощью цифровой настройки. И если цена развития ВИЭ в том, что вам надо приспособить потребление холодильника под кривую мощности генерации от ветра или солнца... и это я еще не говорю о батареях в мобильных телефонах, системах кондиционирования. В мире огромное количество устройств хранения электроэнергии, которые потенциально делают систему потребления очень гибкой, если научиться их правильно использовать.

– Умный холодильник – да, это займет некоторое время, пока у всех не появится достаточно технологичное устройство. Если вы спросите меня, произойдет ли это в следующие два года, ответ – нет. За пять лет – может быть. За десять – точно.

– Я думаю, что это будет стандартом. Это так же, как не было айфонов 10 лет назад.

– Но, скорее всего, холодильник у них есть, и если они его меняют, то это просто станет стандартом для холодильника – иметь подобную опцию. И холодильник – это наименее существенный пример. Ключевая идея в том, что создавать устройства, приспособленные к сохранению энергии, станет стандартом, чем-то само собой разумеющимся.

ОПЕК+ угрожает минус

– Мы говорили со многими людьми, очень немногие верили, что это произойдет. Так же как мало кто в свое время верил, что такая сделка в принципе может работать. Многие думали, что это слишком сложно. Я имею в виду независимые российские компании – около 200 нефтедобывающих компаний или около того?

– Пять основных, но в целом очень много. И как можно было уверенно добиться того, что они будут...

– Они играют в эту игру! Что многих удивляет. Удивляет, насколько это оказалось эффективно. А если что-то оказывается эффективным, вы же знаете, как люди думают: почему бы не сделать это снова? Что касается дальнейшего продления сделки, то геополитические условия изменились и сегодня мы находимся в ситуации, когда первоочередная задача производителей – продавать больше, потому что им нужен доход. Некоторые из них перестают верить, что смогут продать нефть в долгосрочной перспективе, потому что возможен выход на пик потребления нефти. В прогнозах МирЭСа есть несколько сценариев, но в целом мы верим в достижение пика спроса на нефть в конце 2030-х. Поэтому чем дальше, тем, я думаю, сложнее будет поддерживать соглашение ОПЕК+. Многим странам...

– ...и так быстро, насколько это возможно. Я был уверен, что этим летом на продление сделки были хорошие шансы, но уже вижу большое количество игроков, которые думают о том, чтобы выйти из нее.

– Если из сделки выйдет пара небольших стран, это не критично. Вопрос в том, до какой степени остальные будут верить в пиковый спрос и сроки его достижения. Но в тот момент, когда ключевые участники ОПЕК+ начнут говорить, что это проблема, соглашению будет очень трудно устоять.

– Сейчас критически важно всерьез относиться к сценарию достижения пикового спроса на нефть. И если не начать рассматривать опции, как с ним справляться, уже сейчас, то к моменту достижения пика мы просто не будем готовы. В краткосрочной перспективе, очевидно, спрос на нефть сохранится. В долгосрочной – она все еще будет продаваться, но сделки, подобные ОПЕК+, будет поддерживать все сложнее по мере того, как будет расти давление на котировки нефти.

– В конечном итоге все те же, что мы видели раньше, – очень высокая волатильность. Периоды очень высоких цен из-за недоинвестированности отрасли, затем периоды очень низких цен.

– От 30 до 140 [$/барр.]. Это диапазон, который мы уже видели раньше.

– Исходя из экономической логики, если дальновидному лидеру приносят долгосрочный прогноз с вероятным пиком потребления и он понимает, что в стране достаточно дешевой нефти, – для его страны это, по существу, ничего не меняет. А вот если у вас дорогая нефть (а это вопрос оценки затрат от месторождения к месторождению), вы дважды подумаете, прежде чем реинвестировать полученные из нефтяной отрасли средства в развитие новой добычи. В перспективе это то, что может выравнять спрос и предложение, рынок сам сбалансируется. Но для стран, где сегодня очень высокие затраты на добычу, в том числе для части Латинской Америки, это может стать одной из самых сложных проблем.

– В логике пикового спроса – это то, о чем мы не спорим, я надеюсь, – котировки нефти без сделки ОПЕК+ будут очень волатильны. Но даже большая волатильность вовсе не обязательно означает, что среднее значение цены фундаментально меняется. Просто странам, которые в значительной степени зависят от нефтяных доходов, надо будет научиться справляться с колебаниями цен. Я думаю, это основная причина, которая пока удерживает многих от прекращения сделки ОПЕК+.

США VS. Китай

– Одним из ключевых факторов спроса на нефть в Китае всегда был транспорт и сектор грузоперевозок. Но сейчас Китай проводит очень агрессивную политику в плане развития электротранспорта. Когда-то мы недооценивали динамику роста добычи в США, затем динамику развития солнечной энергетики. И вообще видели много прорывов новых технологий за последние годы. Поэтому, давая прогнозы по рынку нефти Китая, надо помнить, что он может преподнести следующий большой сюрприз. Слишком часто переоценивают выгоды новых технологий в краткосрочной перспективе и недооценивают в средне- и краткосрочной.

– Одно из ключевых условий для быстрого развития электротранспорта – вам нужны батареи, и Китай сейчас мировой лидер по добыче редкоземельных элементов, необходимых для их производства. Усиливающаяся торговая война в этом смысле лишь закрепляет решимость Китая. На открытом рынке рост предложения редкоземельных элементов и батарей лишь способствовал бы развитию конкуренции. На фрагментированном, как сейчас, концентрация цепочек поставки вполне может поддержать Китай в качестве лидера по внедрению электротранспорта.

– Реакция Китая, который ввел пошлины на импорт СПГ из Северной Америки, – один из очень конкретных примеров. С другой стороны, как вы знаете, сейчас много дискуссий вокруг тарифов на импорт солнечных батарей. Говоря в общем, мы в совете считаем, что эффективная торговля технологиями абсолютно необходима для достижения общих целей. Вот вы упоминали о немецких инвестициях в ВИЭ в размере $25 млрд в год. Эта революция была профинансирована Германией, но строилась Китаем и изготавливалась им же. Только эффективный рынок международной торговли позволяет получать такие результаты. Чем больше же у нас торговых границ, чем больше торговых войн, тем больше мы будем страдать от недостаточных темпов развития технологий.

Как победить жадность

– В краткосрочной перспективе это может быть и логично для стран, которые сильно сфокусированы на ресурсах и видят в этом возможность получения выгоды. Но климат – это то, что мы разделяем все. Для многих регионов его изменения уже драматичны. За последние 45 лет количество экстремальных метеорологических явлений резко увеличилось, это подтверждено накопленной статистикой. И мы видели, к чему это приводит. Если вы богатая природными ресурсами страна, то можете думать, что в краткосрочной перспективе выиграете от менее эффективных технологических разработок. Но есть много причин пересмотреть это отношение, и первая из них – изменение климата.

– Вы знаете, я считаю, что Парижское соглашение было большим шагом вперед в этом смысле. Но со времен Парижа мы на международной арене не видим того позитивного развития, которое необходимо для достижения заявленных целей.

– То, что мы видим на уровне национальных правительств, чья скорость реакции и принятия решений медленнее, не является полной картиной. Инициатива зачастую видна на уровне отдельно взятых городов, для которых проблемы экологии уже достигли критического значения. В отсутствие четко координированных усилий на национальных уровнях собственные программы запускаются в Калифорнии, Нью-Йорке, даже в Хьюстоне...

– Вот именно! То же самое вы можете увидеть во многих европейских городах – вы можете поехать в Сингапур, где ввели налог на выбросы углерода, и таких примеров очень много. После Парижа эта тенденция лишь усилилась.

Инфраструктура и технологии для ВИЭ

– Нестабильный уровень выработки ВИЭ делает вопрос развития технологий промышленного накопления энергии крайне важным. Но есть несколько принципиально разных подходов к решению этой проблемы. Первый – создание батареи. Это, я бы сказал, традиционный способ мышления. Другой способ – интеграционный. Чем глубже региональная и международная интеграция сетей, тем легче балансировать спрос и предложение. Очевидно, что в любой момент времени на Земле всегда есть место, где солнечно. Развитие перетоков энергии в глобальном масштабе может компенсировать часть дефицита солнца в месте, где его нет. Третья история – про взаимосвязи между секторами потребления. Тепло, транспорт, производство химикатов, получение водорода, цифровизация холодильников, о которой мы говорили выше, – многие ресурсы, которые мы получаем благодаря электричеству, могут на самом деле исполнять роль его хранилища. Все это уже существует, для этого не надо придумывать чего-то нового. Поэтому, когда вы задает вопрос, каким может быть энергохранилище будущего, не надо зацикливаться на большой батарейке. Мы можем использовать то, что уже построено. А как МирЭС – призываем к тщательному планированию новой инфраструктуры, чтобы в смысле кросс-секторального накопления энергии ее можно было использовать максимально эффективно.

– Пока невозможно быть уверенным, какой именно из вариантов энергетической трансформации позволит использовать существующую инфраструктуру с минимумом затрат. Но уже есть много отдельных проектов в этой области, и пока их надо всесторонне оценить. Япония, например, всерьез нацелена на выполнение своих обязательств по сокращению выбросов. Но у островной страны по определению ограничены территории, которые могут быть отданы под строительство ВИЭ. Поэтому они пошли другим путем – решили работать с молекулами. К 2024 г. они хотят перевести одну из своих угольных электростанций на аммиак – вы же помните формулу аммиака: NH3 – азот + водород [который используется в качестве топлива].

Откуда будет поступать аммиак – Япония начала переговоры с Австралией, Новой Зеландией, Саудовской Аравией и еще рядом стран.

Цепочки поставок уже существуют для аммиака и для транспорта. А если есть топливо, суда и действующие угольные заводы, почему бы не переводить постепенно их на новый вид топлива и не снижать выбросы? Вот вам пример, как может использоваться и «озеленяться» действующая инфраструктура. А строить что-то совершенно новое – нет никаких шансов, что мы сможем это оплатить.

– Это то, на что может понадобиться пара десятилетий. Но если не начинать планировать энергетическую трансформацию сейчас, не сделать правильный выбор... Вы знаете, в некоторых городах Европы сейчас демонтируют газовую инфраструктуру. А надо бы все еще раз оценить, прежде чем идти на такой шаг. Потому что в краткосрочной перспективе вам может снова потребоваться возможность использовать газ. А в среднесрочной – по этим трубам можно доставлять водород. Ключевая идея в том, что необходимо научиться использовать то, что мы уже имеем. Сформировать долгосрочное видение того, как будет выглядеть энергетическая трансформация. Определить, какие активы можно постепенно «озеленять» в концепции этой трансформации. А затем убедиться, что эти активы поддерживаются в рабочем состоянии и шаг за шагом реконструируются.