Горняков закалят на бирже

Инвестбанки готовятся раскрутить многомиллиардный рынок производных инструментов на железную руду.

"Новый рынок может расти хоть на 100% в год, хоть на 200% - эффект низкой базы. На рынке нефти сейчас объективно разделить спекулянтов и хеджеров и выделить чью-то долю невозможно, данные бирж позволяют делать только приблизительные оценки", - говорит управляющий директор ИФК "Открытие" Евгений Данкевич. "Наверное, можно ждать серьезных изменений только в долгосрочном плане, в ближайшие 3-5 лет этот рынок вряд ли наберет силу и объемы. Производные на руду появились всего пару лет назад, и пока активного роста нет. Международные банки хотят погреть руки, поэтому их нужно слушать с осторожностью, - говорит аналитик "Уралсиб кэпитал" Дмитрий Смолин. - Со временем в случае развития рынка производители смогут продавать часть руды на биржах и не искать конкретных покупателей".

Прогноз аналитиков по рынку деривативов на руду, FT

Инвестбанки готовятся раскрутить многомиллиардный рынок производных инструментов на железную руду - по аналогии с рынками деривативов на нефть, алюминий и уголь. Этому поспособствует революция в системе ценообразования на это сырье, пишет Financial Times.

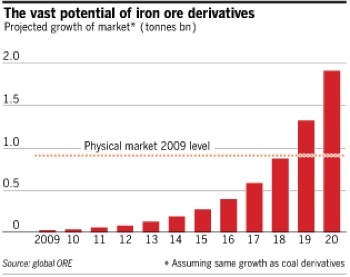

Аналитики прогнозируют рост рынка свопов на железную руду с текущих $300 млн до $200 млрд к 2020 г. Действовавшая 40 лет система основывалась на годовых контрактах, теперь она будет заменена на краткосрочные сделки с привязкой к спотовому рынку. "Есть все составляющие для взлета рынка, - говорит ассоциированный директор Icap Энди Стрикленд. - Рынок свопов на руду может расти экспоненциально, в 20 или в 50 раз от текущего размера. Экстремальные колебания цен привлекут к нему интерес".

Бурное развитие рынка производных на нефть и другие сырьевые товары с начала 1980-х гг. позволяет банкирам и сейчас рассчитывать на выгоду. Деривативы также помогут производителям эффективнее страховать свои риски. Исполнительный директор электронной торговой платформы GlobalCOAL Йохан Каннингем, занимающийся производными на уголь, намерен дополнить свой бизнес новым направлением: "Новое ценообразование придает рынку руды гибкость и позволяет делать ставки. Банки увидят в этом возможность для спекуляций и зарабатывания денег".

Первые деривативы по мере повышения роли спотового рынка железной руды были запущены Deutsche Bank и Credit Suisse в 2008 г. К рынку свопов позднее присоединились Morgan Stanley, London Dry Bulk, Freight Investor Services и Icap. Участники рынка ждут прихода таких игроков, как Barclays Capital, Citigroup, Goldman Sachs и JPMorgan.

Производители нефти, рынок производных на которую – один из наиболее развитых, на словах предпочитают держаться в стороне от игры на бирже, выражая недовольство ценовой волатильностью. Регуляторы с определенной периодичностью пытаются ограничить спекуляции на рынке сырьевых товаров, обвиняя спекулянтов в ценовых аномалиях. Последний громкий поход против инвестиционной торговли нефтью американская CFTC предприняла летом 2009 г. - в 2008 г. году скачки цен были беспрецедентными: от $147,5 за баррель в июле до $36,2 в декабре.