Инвесторы продают Россию

Из-за кризиса в Европе и снижения цен на нефть рубль может подешеветь еще больше, а стоимость заимствований для российских компаний вырасти.

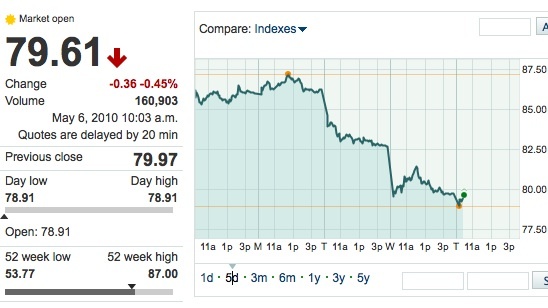

Котировки нефти WTI на Nymex за пять дней

Выход долгового кризиса в Европе на новый виток привел к пересмотру инвесторами отношения к рисковым активам. Под сокращение попали российские облигации, акции и рубль.

Опасения по поводу того, что локальные проблемы с суверенными долгами стран ЕС могут серьезно отразиться на мировой экономике, существенно снизили и цены на сырье, пишут аналитики Банка Москвы: стоимость нефти марки WTI упала ниже $80 за баррель. Вместе с продажами российских активов иностранными инвесторами в связи с "бегством в качество" этот фактор обеспечил продолжение снижения курса рубля.

Сегодня к доллару национальная валюта потеряла около 50 коп., подешевев до 30,46 руб., к евро - 13 коп. до 38,7294 руб.

Россия накануне волны ухудшения настроений инвесторов успела воспользоваться хорошими условиями на рынке капитала, впервые после дефолта 1998 г. разместив еврооблигации. Но сейчас вместе с бумагами других развивающихся стран российские бонды также под давлением продавцов. Напомним, в апреле Россия заняла $2 млрд на пять лет под 3,74% годовых и $3,5 млрд на 10 лет под 5,08% годовых. Ожидалось, что удачное размещение поможет российским компаниям занимать еще дешевле.

Спрэд к кривой гособлигаций США (UST) по итогам размещения составил 125 и 135 базисных пунктов. Сегодня, спустя две недели, спред расширился до 200-210 пунктов. "Это очень высокая волатильность для рынка облигаций, - говорит аналитик "Уралсиб кэпитал" Денис Порывай. - Рост доходности по российским бумагам после закрытия книги заявок объяснялся фиксацией прибыли, а затем начала влиять нервозность на международных рынках: дело против Goldman Sachs, снижение кредитных рейтингов Греции и Португалии".

Доходность UST как защитного актива в период бегства от рисков, напротив, снижается.

Сегодня ситуация более менее стабилизировалась, агрессивных продаж, как сразу после майских праздников пока нет. "Дальнейшее зависит от двух факторов. Первый - это рынок нефти, который находится у критических уровней с точки зрения технического анализа: если котировки продолжат движение вниз, то прохождение важных уровней может ускорить и углубить их падение. Кроме того, рынки ждут комментариев ЕЦБ: если власти подтвердят прежний курс, означающий отсутствие серьезного вмешательства, отказ от выкупа долгов стран ЕС на баланс ЕЦБ, наложение ограничений на бюджетные расходы слабых членов союза, рынки пойдут ниже", - полагает Порывай. Бегство в качество усилится, все развивающиеся рынки окажутся под давлением продавцов. Россия исторически рынок с высокой бетой, из-за чего может пострадать сильнее других, несмотря на фундаментально сильные госфинансы. Спрэд доходности бенчмарка Россия-30 к семилетним UST при худшем сценарии может вырасти до 300 б. п. (сейчас около 240), считает эксперт.

Вопрос, насколько тенденция бегства от рисков ударит по сырьевым рынкам, остается ключевым для российских активов. "Очень много зависит от спроса спекулянтов на нефть. Кроме того, прослойка производителей с высокой себестоимостью тонка, а абсолютное большинство производителей сырья может оставаться в прибыли и при $40 за баррель, тем более что при таком развитии ситуации серьезно девальвируются валюты этих стран, обеспечивая снижение себестоимости", - говорит начальник управления аналитических исследований УК «Уралсиб» Александр Головцов.

При худшем варианте нас снова ждут стоимость барреля около $40-45 и доллар за 35 руб., полагает Головцов.