Мировая экономика вернулась в 1975 г.

Аналитики прогнозируют рост без "двойного дна" и бурный приток денег в развивающиеся страны.

"Вероятность второй мировой рецессии мы оцениваем как довольно низкую: наибольшие опасения здесь вызывает Европа, где меры по сокращению бюджетных дефицитов могут привести к негативной динамике ВВП в ближайшие кварталы", - считает руководитель аналитического департамента банка Credit Agricole Максим Орешкин. По его мнению, приток капитала коснется в первую очередь стран с высоким уровнем внутренних процентных ставок (например, Бразилии, где ставки находятся вблизи уровня в 10%), в то время как Россия с базовыми ставками МБК на уровне 2,5%, избыточными резервами российской банковской системы и более свободно плавающим, чем до кризиса, курсом рубля вряд ли будет основным реципиентом капитала из развитых стран.

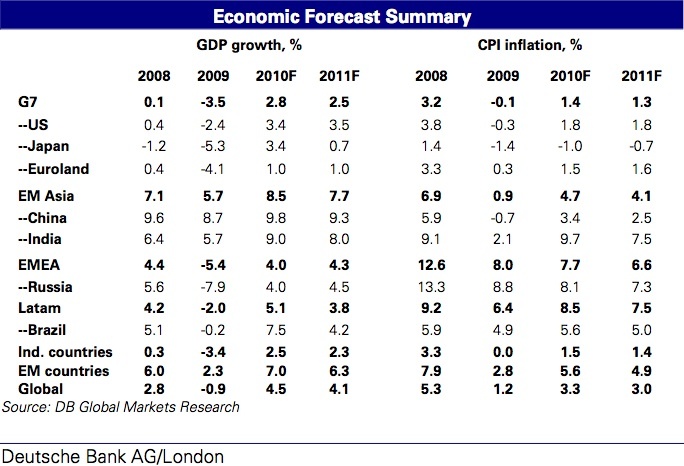

Прогноз Deutsche bank

Лучший гид по текущим событиям в экономике – последствия нефтяного и финансового шоков 1973-1974 гг., полагают аналитики банка ING. Если принять за начало нынешнего и прошедшего кризисов два пика на фондовом рынке - в январе 1973 г. и октябре 2007 г., то по аналогии сейчас мы находимся в сентябре 1975 г.

Это было время, когда инфляция в США резко упала, доходность US treasuries снижалась, а американский доллар укреплялся относительно "синтетического" евро. Рынки были озабочены бюджетными дефицитами и слабым экономическим ростом. МВФ подготовил пакет помощи Великобритании, затем помогал Италии, Испании и Португалии. В последующие годы МВФ настолько озаботился дефицитом бюджета США, что подготовил план экстренного спасения и этой страны.

К счастью, ФРС США держала ставки низкими достаточно долгое время для того, чтобы экономика пришла в себя. Уверенность потребителей выросла, и 1977 год стал годом экономического бума в мире. Лучшую динамику показали развивающиеся страны, они смогли похвастаться также серьезным притоком капитала. Но уровень их внешнего долга увеличился примерно на 300% к уровням 1975-1980 гг., отмечают в ING.

Проблемы, как в 70-х

Сегодня инвесторов волнуют похожие проблемы с той лишь разницей, что беспокойство относительно стран еврозоны пока сильнее, чем по поводу США. Если "второе дно" будет реально угрожать, власти Европы, США и, возможно, Китая вновь поддержат рынки экстренными мерами. Но в ING не ждут W-образной рецессии - выйти из кризиса удастся без прохождения "двойного дна".

Аналитики Deutsche Bank в сегодняшнем обзоре по глобальной экономике также выразили мнение, что риск "двойного дна" низкий, несмотря на то что проблемы в Европе и недавние экономические показатели вызывают опасения. "Возможно, самый важный фактор то, что расходы частного сектора, сокращенные в кризис, уже порезаны "до костей", - пишут аналитики Deutsche в своем обзоре.

"Развивающиеся рынки покажут лучшую динамику в 2011-2015 гг., притоком капитала в них и будет подпитываться глобальное восстановление", - пишут аналитики в своем обзоре. В ING интересуются, ограничат ли власти развивающихся стран (или само инвестиционное сообщество) приток капитала до того, как будут созданы условия для повторения дефолта 1982 г. Центральная Европа вряд ли испытает инвестиционный бум. Основными получателями средств инвесторов станут страны Латинской Америки, Азии и Южной Африки, а также Россия и Турция, полагают в ING.

Россия в деньгах

"Двойное дно" сейчас явно не наиболее вероятный сценарий, ситуация в экономике, в том числе и в российской, выправляется, говорит аналитик Deutsche Bank Ярослав Лисоволик. Сейчас для российского рынка ключевой с точки зрения рисков является ситуация в Европе, и особенно в Испании - если с помощью фискальной политики их проблемы решатся, то "аппетит к риску" у инвесторов начнет расти и мы станем его бенефициаром, рассуждает Лисоволик. Эксперт ожидает в этом году чистого притока капитала в Россию на уровне нуля (сейчас исходя из платежного баланса он составляет минус $10 млрд), а уже в следующем – $20 млрд.

Дать надежную оценку потенциальным масштабам перетока капитала в развивающиеся экономики непросто, отмечает стратег "ВТБ капитала" Алексей Заботкин. Но следует ожидать, что в случае реализации сценария вялого, но положительного роста с сохранением практически нулевых процентных ставок в развитых странах этот переток может легко превысить пиковое значение 2007 г., когда по оценкам МВФ он составил $572 млрд ($344 млрд в 2008 г., $410 млрд в 2009 г.).

В июне приток капитала в Россию составил $3-4 млрд, сказал в пятницу первый зампред ЦБ Алексей Улюкаев. Российские компании реструктурировали долги и готовы расти за счет капиталовложений, считает Марк Мобиус из Templeton Asset Management. По его мнению, это даст результаты к 2011-2012 гг. В первом полугодии 2010 г., по данным EPFR Global, фонды акций России привлекли около $2 млрд и стали лидерами среди стран БРИК. На втором и третьем местах Китай ($1,2 млрд) и Индия – ($246 млн). Всего фонды России располагают $10,5 млрд, а фонды стран БРИК в совокупности – $20 млрд.