Как ФРС США предполагает выходить из мягкой монетарной политики

Вопросу выхода из мягкой политики ФРС уделяет внимание с апреля

Обсуждать принципы выхода из мягкой монетарной политики Федеральная резервная система США серьезно начала на заседании 26‑27 апреля. В протоколе же июньского заседания ФРС дала последовательность действий (с оговоркой о возможности ее корректировок):

– полное или частичное прекращение реинвестирования в казначейские облигации (UST) поступлений от погашения находящихся на балансе ФРС ценных бумаг;

– одновременно с реализацией первого шага либо несколько позже – активизация применения инструментов сокращения резервов (reserve-draining instruments) с целью создания условий для повышения базовой процентной ставки федерального финансирования (Fed Funds);

– при наличии благоприятной ситуации в экономике – повышение целевого уровня ставки Fed Funds;

– после первого повышения ставки – начало разгрузки баланса ФРС за счет распродажи агентских бумаг.

Содержательно Fed Funds – это ставка предоставления банками друг другу резервов, находящихся в ФРС, на условиях овернайт. Ставка таргетируется ФРС, c 16 декабря 2008 г. ее целевой уровень определен в диапазоне 0-0,25%. В последние дни июля фактические ставки были 0,06-0,07%.

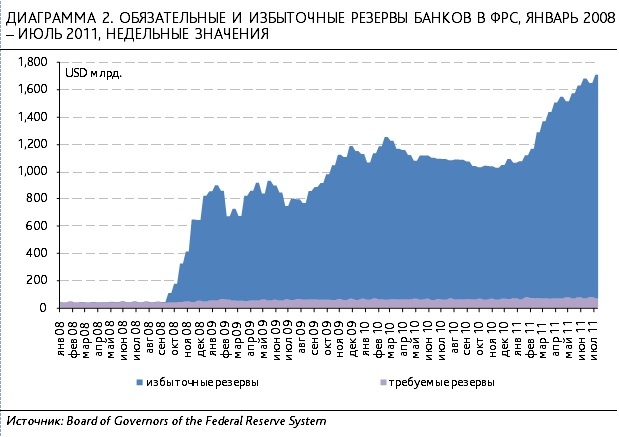

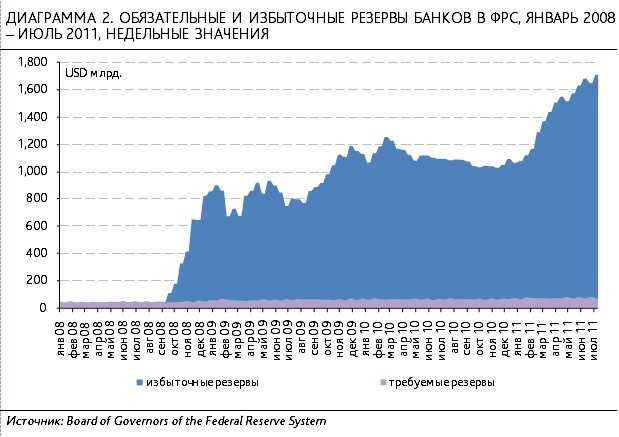

Причина низких уровней Fed Funds – значительный объем резервов банков в ФРС, который начал резко расти с сентября 2008 г., когда регулятор обильно вливал ликвидность для обеспечения жизнеспособности финансовой системы. Из-за этой ликвидности у банков стали формироваться избыточные резервы (то есть размещаемые в ФРС сверх обязательных). На конец 2008 г. они выросли до $799 млрд, а на июль 2011 г. составляют $1,635 трлн.

Значительное предложение резервов и давит на ставку Fed Funds. Поэтому еще в начале 2010 г. председатель ФРС Бен Бернанке упомянул о намерении использовать инструменты сокращения ликвидности для уменьшения резервов на рынке Fed Funds и создания условий для роста ставок. И в рамках предстоящей в неопределенном будущем стратегии выхода ФРС готова активно к ним прибегнуть. К таким инструментам относятся начисление процентов на избыточные резервы, депозитные аукционы и операции обратного репо. По этим механизмам ФРС предлагает ставки выше фактически существующей на рынке ставки Fed Funds.

В нашей стратегии долговых рынков на 2011 г. мы прогнозировали сохранение текущего целевого уровня ставки Fed Funds на протяжении всего года, мотивируя это тем, что при существующем размере баланса ФРС говорить о повышении ставки невозможно – как раз вследствие огромных резервов банков. При этом ситуация в экономике ни в начале года, ни сейчас не создает условий для разгрузки баланса ФРС, которая являет собой ужесточение монетарной политики. На первых этапах выхода из мягкой монетарной политики ФРС как раз планирует использовать инструменты сокращения резервов.

Ключевым же инструментом регулирования объемов банковских резервов оставались и остаются операции на открытом рынке, предполагающие покупку и продажу финансовых инструментов. При традиционной структуре баланса ФРС такими инструментами в основном являлись казначейские облигации и векселя (US T-bills), а с 2008 г. их дополнили агентские бумаги. При намерении уменьшить резервы ФРС продает ценные бумаги с баланса, при необходимости увеличить – покупает. Решения о сокращения баланса на текущий момент у ФРС нет.

Баланс ФРС: ждать сильного сокращения по причине лишь погашений присутствующих на нем бумаг в ближайшие годы не стоит.

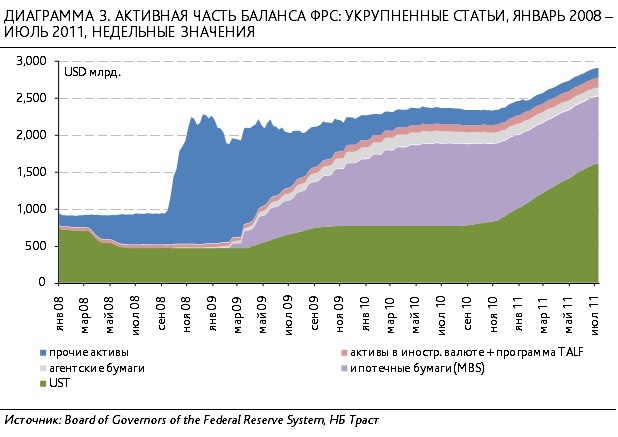

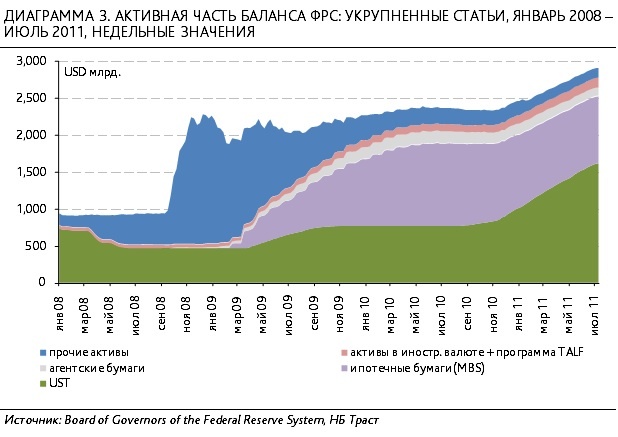

На середину июля портфель ценных бумаг на балансе ФРС составлял $2,65 трлн, из которых 61% приходился на UST и US T-bills ($1,63 трлн), 34% – ипотечные ценные бумаги ($909 млрд), 4% – бумаги государственных агентств и агентств, финансируемых государством (сюда относятся ипотечные агентства, $115 млрд).

Возможности сокращения вложений в UST в ближайшее время мы не видим. Несмотря на завершение второго раунда количественного смягчения (QE2) 30 июня, ФРС по итогам июньского заседания поручил ФРБ Нью-Йорка продолжить реинвестирование поступлений от погашений бумаг на балансе ФРС в UST.

Что касается агентских бумаг, то их продажу ФРС планирует после первого повышения ставки Fed Funds. Согласно терминологии ФРС, под агентскими бумагами понимаются в том числе ипотечные ценные бумаги (MBS), эмитированные или гарантированные госагентствами Freddie Mac, Fannie Mae, Ginnie Mae (их совокупный объем на балансе ФРС – $909 млрд).

По срочности портфель MBS очень длинный: основная масса бумаг с погашением в 2036-2039 гг., другая часть – в 2024 г. Поэтому погашений по ним в ближайшие годы ждать неоткуда, и регулятор ориентируется на их продажу в течение 3-5 лет. То есть среднемесячный темп реализации этих MBS составит $15-25 млрд. Отметим, что с марта минфин США распродает принадлежащий ему портфель MBS ($142 млрд), ориентируясь на среднемесячный темп $10 млрд, и пока вполне успешно его выдерживает.

Из долговых бумаг госагентств и агентств, финансируемых государством ($115 млрд), 66% объема погашаются в 2011‑2014 гг., 30% – в 2015-2017 гг. Так что данный портфель можно считать сравнительно коротким.

Что в итоге?

Пока ФРС продолжает реинвестировать поступления от погашения агентских бумаг в UST и держать размер баланса в пределах текущих уровней.

Дав в начале года прогноз роста ВВП США в 2011 г. на 2,6-2,9% (разницу в 0,3% мы относили на продолжение либо прекращение стимулирования экономики после QE2), мы ориентировались на неустойчивость восстановления рынка труда. Июньский пересмотр ФРС прогноза ВВП-2011 до 2,7-2,9% (апрельский прогноз американского ЦБ – 3,1-3,3%) заставляет нас думать, что во втором полугодии регулятор ждет ухудшения ситуации в экономике, несмотря на противоположную официальную точку зрения.

Соответственно, актуализируется вопрос о возможности новых этапов стимулирования. Будет ли это очередной масштабный выкуп UST? В начале года мы ставили на то, что США в течение 2011 г. придут к необходимости QE3, однако посчитали, что центральной историей нового раунда стимулирования может стать сохранение или расширение реинвестирования в UST поступлений от иных видов ценных бумаг, находящихся на балансе ФРС.

Это позволило бы ФРС сохранить свое присутствие как постоянного покупателя на рынке UST; а это существенный фактор для нивелирования риска роста доходностей (следствием чего был бы рост реальных ставок в экономике), даже при существенно снизившихся объемах выкупа UST после окончания QE2. Также ФРС избежала бы дальнейшего расширения баланса, которое в итоге сопровождается выбросом ликвидности на рынки.

Что же касается участившихся дискуссий о возможности повышения ставки Fed Funds, то вследствие всего вышеописанного мы не ждем такового в 2011 г. и даже в первом полугодии 2012 г.

Автор - аналитик дирекции анализа экономики и финансовых рынков НБ \"Траст\".