Инфляция сырьевых цен отступила, и развивающиеся страны могут стимулировать экономику

Темпы экономического роста в ведущих развивающихся экономиках ощутимо замедлились, и объясняется это не только сложной ситуацией в западных странах, но и тем, что власти, прежде всего Китая и Индии, долго проводили достаточно жесткую денежную политику, пытаясь подавить инфляцию. Возможно, они делали это слишком долго.

Их опасения относительно инфляционного давления вполне понятны, ведь основным его источником в течение последнего десятилетия были растущие цены на сырье, которые в целом повышались вместе с темпами мирового экономического роста и несколько отступали, когда экономическая активность замедлялась.

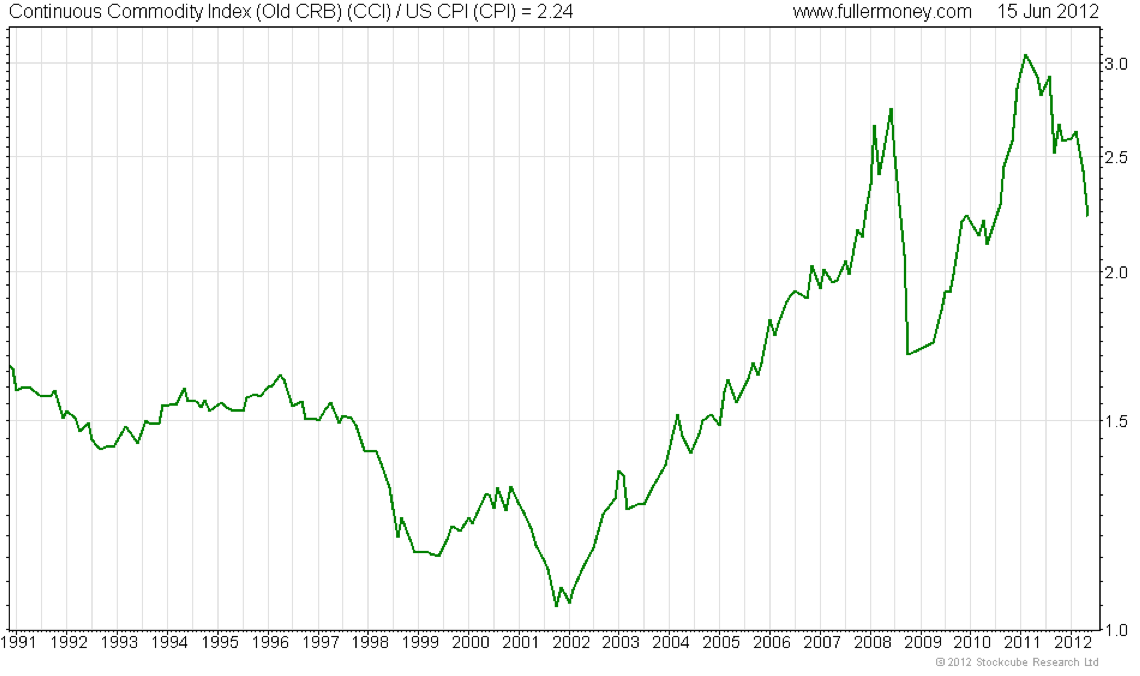

Однако инфляция – запаздывающий индикатор. А в последние 14 месяцев мы наблюдали серьезную сдачу позиций ценами на сырье. Это хорошо видно на графике индекса цен на сырьевые товары Continuous Commodity Index (раньше он назывался Thomson Reuters/Jefferies CRB Commodity Index, рассчитывается с 1957 г.; я предпочитаю его, потому что входящие в него сырьевые товары имеют равный вес, что исключает чрезмерное влияние отдельных товаров). Это если и не полностью свело на нет, то по крайней мере серьезно погасило сопротивление, которое инфляция сырьевых цен оказывает экономическому росту.

Цены на сырье остаются на высоких уровнях по сравнению с тем, где они находились 12-13 лет назад. Однако с исторической точки зрения уровни конца 1990-х гг. были необычайно низкими (это был конец долгосрочного "медвежьего" тренда на сырьевых рынках), и, по моему мнению, вряд ли стоит ожидать возвращения цен на них, если только не произойдет гораздо более масштабный экономический кризис, чем сегодня прогнозируют экономисты. Чтобы снизить риск такого развития событий, центральные банки, как мы знаем, вкачали в мировую экономику рекордные объемы ликвидности. Этот 20-летний график Continuous Commodity Index скорректирован с учетом инфляции в США; на нем видно, что превышение сегодняшними сырьевыми ценами уровня 1990-х гг. не такое уж умопомрачительное, особенно если учесть масштабный подъем с тех пор развивающихся экономик и спровоцированный им дополнительный спрос на промышленные и сельскохозяйственные ресурсы.

Важно и то, что сейчас цена нефти Brent упала ниже минимального уровня, наблюдавшегося летом и осенью прошлого года (тогда он был чуть менее $100 за баррель), а почти весь рост WTI, произошедший от минимумов октября 2011 г., сошел на нет. Это дает ведущим развивающимся странам основания для смягчения денежной политики и применения мер по стимулированию экономики.

Печатается с разрешения Fullermoney Global Strategy

Автор - издатель инвестиционного бюллетеня Fullermoney Global Strategy.