Клепач: Для роста экономики нужен ведущий

Угроза рецессии

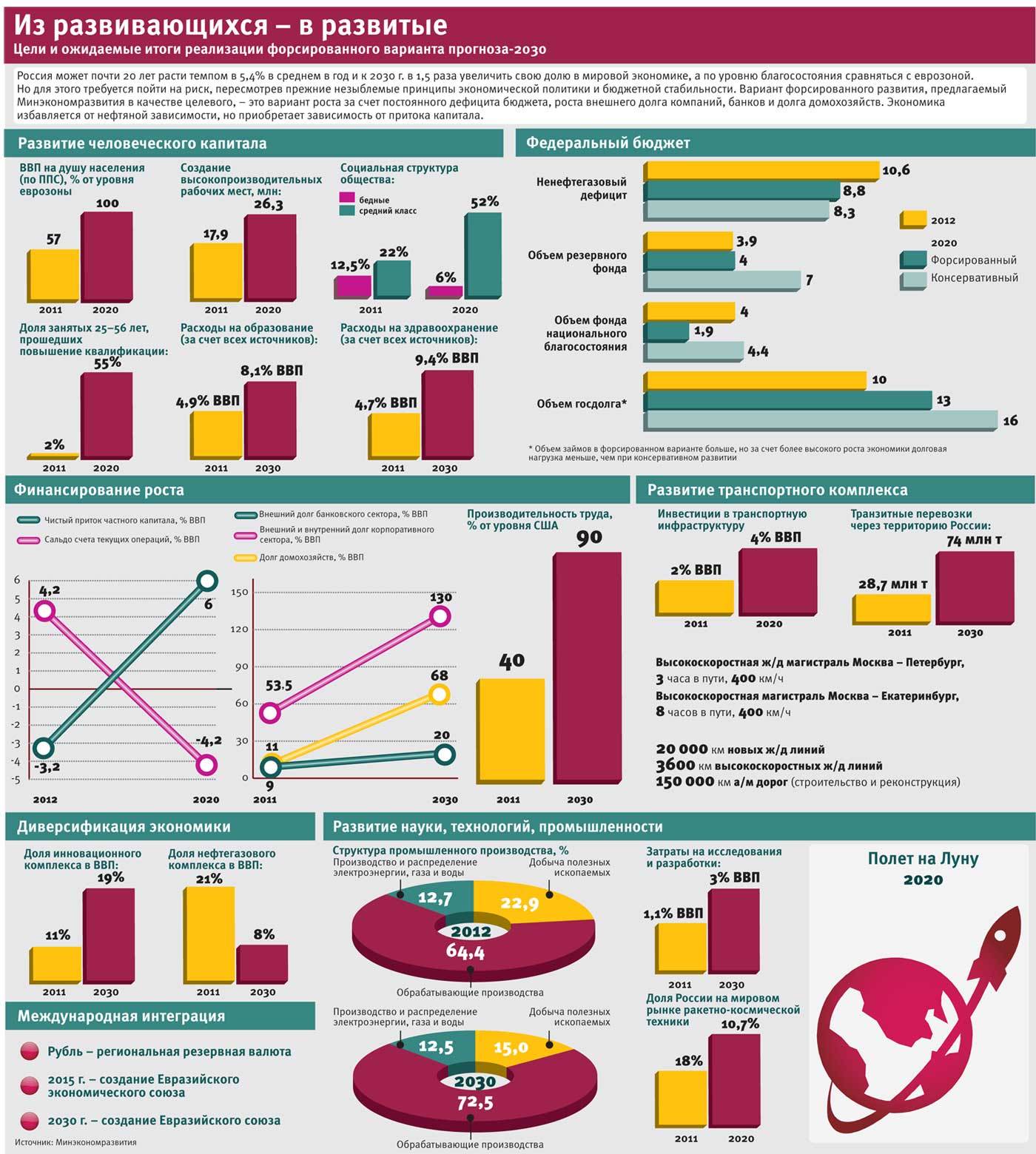

Реформы без бюджета

Я думаю, что вопрос 5%-ного роста – это не вопрос этого года и даже, по-видимому, не ближайших нескольких лет, если не произойдет каких-то резких скачков в лучшую сторону во внешней конъюнктуре, что вряд ли. В краткосрочном периоде возможности прыгнуть к 5% роста или более у нас нет. Почему? Потому что, как часто говорится, модель посткризисного восстановления себя во многом исчерпала. Процесс восстановления почти завершился, это означает, что факторы развития должны перенастроиться. А вот сам процесс перенастройки достаточно непрост.

Причины торможения

Что сейчас затормозило рост?

Во-первых, стагнация экспорта, а если брать начало года – то его падение. Мы исходим из того, что в дальнейшем рост восстановится, но все равно он не будет таким мощным, как это было до кризиса: ни с точки зрения цен – цены на нефть и газ в реальном, да и номинальном выражении будут, скорее, снижаться; ни с точки зрения объемов, поскольку этот рынок становится конкурентным и есть свои барьеры в отношении возможностей добычи, особенно газа. В среднесрочной перспективе этот сегмент экономики вряд ли будет расти сильнее чем на 0,3–1% в год.

Во-вторых, поведение населения будет существенно меняться в связи с замедлением кредитования. И хотя эти изменения еще в полной мере себя не обнаружили, темпы роста потребительского кредита все еще остаются очень высокими, но тенденция к понижению есть, и она будет продолжаться. Мы ожидали торможения роста розничной торговли, но (как часто у нас в России если что-то начинает происходить – то масштабно) с учетом сезонности за январь – февраль получилась отрицательная динамика. И видимо, существенного ускорения розницы в ближайшее время не будет. Мы переходим к стадии, когда темпы роста потребления будут существенно ниже, чем на восстановительной стадии после кризиса и уж тем более в докризисный период, когда у нас и доходы росли двузначными темпами, и розница росла по 6–7% в год.

В-третьих, это, конечно, впечатляющий провал по инвестициям, хотя эти данные малодостоверные и полную картину мы узнаем, к сожалению, только к концу года: из-за низкой достоверности данных по инвестициям Росстат даже хотел отказаться от их помесячной статистики, мы поговорили с экспертами и пришли к мнению, что некоторый индикатор в этой сфере деятельности все-таки нужен, просто надо понимать, что он в полной мере ситуацию не характеризует. Но торможение инвестиций есть, и, более того, оно было ожидаемым, поскольку планировалось существенное сокращение инвестиций «Газпрома», корректировка планов нефтяных и энергетических компаний. Инвестиционный процесс очень нестабильный и неустойчивый, и, хотя мы ожидаем возобновления роста, он будет меньше, чем нужно для роста экономики и для ее модернизации.

Показать пример

Тем не менее определенный потенциал ускорения инвестиций есть. И он даже больше, на наш взгляд, чем в розничной торговле.

Обычно, когда говорят об инфляции, ссылаются на инфляционные ожидания, на вопрос доверия. Но я думаю, что с точки зрения поведения частного бизнеса также важны ожидания экономического роста и они тоже вопрос доверия. Проблема в том, что, несмотря на заявленную цель роста не ниже 5% или еще выше, весь комплекс ожиданий, который складывается у бизнеса из новостей мирового рынка, убеждает его, что надо тормознуться, подумать о предосторожности, сохранить резервы и уж точно не рисковать, не вести агрессивную политику. Пример, к сожалению, подает и государство, потому что оно не начинает серьезных масштабных инвестиционных проектов. На наш взгляд, в условиях ухудшения конъюнктуры, в условиях возросших рисков очень важно, какой пример показывает государство и какие проекты оно реализует.

Поэтому для перелома ситуации и уж тем более для выхода на более высокий темп роста действительно нужен пример, нужен ведущий, нужны серьезные большие проекты.

Экономика находится на переломе, скачка сейчас не получится, но у нас есть условия для ускорения роста, и они требуют мер со стороны инвестиционной политики государства. Эти требования не обойдут стороной и Центральный банк. Ставки у нас высокие, они неконкурентоспособные по условиям привлечения капитала. Ускорения роста без смягчения денежно-кредитной политики и ее перенастройки мы достичь не сможем.