Смогут ли США избежать участи стран, «заигравшихся» с печатным станком?

Вероятнее всего, решение проблемы госдолга будет стандартным – девальвация доллара плюс вполне возможная реструктуризация существующего долга на более длинный срокСегодня мы присутствуем при заключительном акте одного из интереснейших спектаклей современности – попытки перехитрить естественный ход событий и нормальный порядок вещей. Речь идет о проводимой монетарными властями США политике количественного смягчения, цель которой – решить экономические проблемы с помощью печатания денег.

Необычности нынешней ситуации добавляет то, что США входят в список стран, печатающих деньги не только для внутреннего потребления. Отдельные экономисты даже склонны считать, что в связи с этим США могут избежать типичной участи стран, «заигравшихся» с печатным станком, и что им хватит удачи и выдержки для безболезненного решения проблемы разросшегося до невероятных размеров госдолга. По состоянию на конец апреля 2013 г. госдолг США составлял $16,718 трлн; хотя во II квартале министерство финансов США и намеревалось сократить его на $35 млрд (итоговых квартальных данных пока нет), уже в III планируются новые заимствования на $223 млрд. Отметим, что в 2012 г. ВВП США составил $15,811 трлн, т. е. госдолг уже превысил размер ВВП и растет быстрее него; в среднем наблюдается рост госдолга порядка 10% в год (желтая линия на нижеприведенном графике) против роста ВВП в среднем на 2% (белая линия).

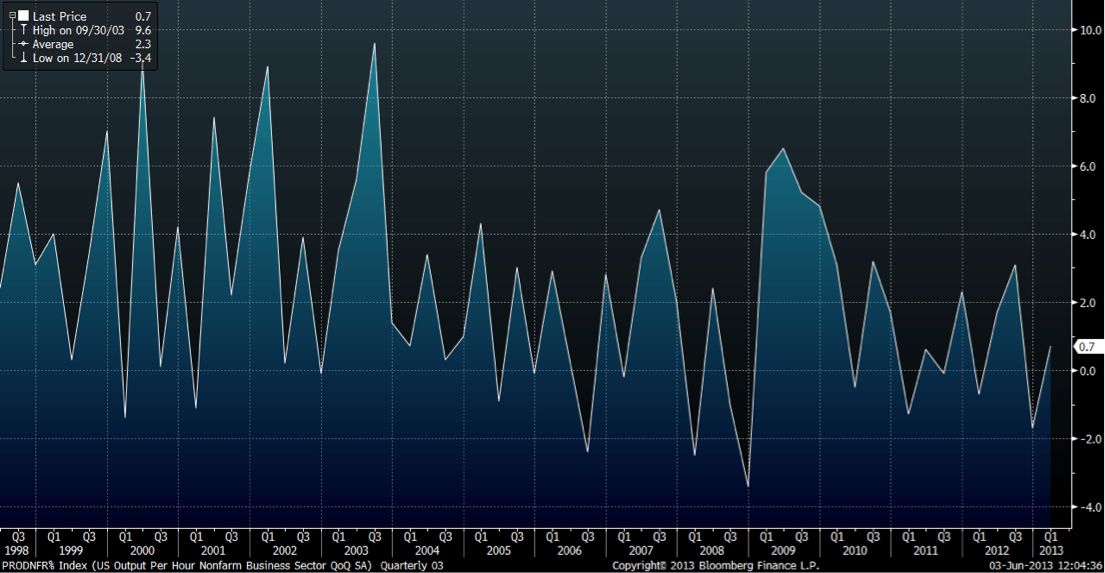

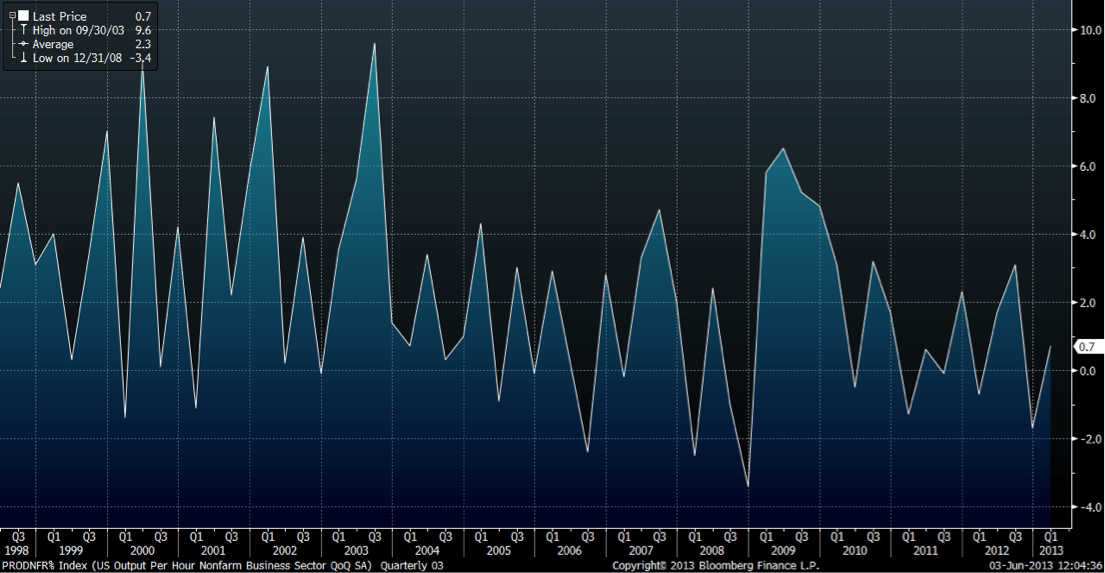

Накачивание экономики США деньгами в условиях исторически минимальных процентных ставок чревато последствиями. Сами по себе ставки по американскому госдолгу (и по долгам прочих развитых экономик) исторически малы по простой причине: как и до самого недавнего времени золото с серебром, госбумаги использовались инвесторами в качестве спасительной гавани для защиты от кризисных явлений в мировой экономике. Однако, как и в случае с драгметаллами, на рынке госдолга надулся ощутимый пузырь, который имеет все шансы лопнуть в ближайшее время. Логическая цепочка в данном случае такова: избыточное предложение денег ведет к инфляции, она вызывает рост ставок и падение цен госбумаг, что сильно осложняет обслуживание госдолга и увеличивает стоимость заимствований, вызывая тем самым потребность в еще большей скорости печатания денег. Круг замкнулся. Спасти ситуацию может только ускоренный рост производительности труда, за счет чего наращивание госдолга будет как минимум компенсироваться ростом ВВП. Однако темпы роста производительности труда также довольно умеренные (см. график).

Все было бы не настолько драматично, если бы не размеры госдолга США. Очевидно, что для изящного решения этой проблемы нужно чудо, а чудес, как известно, не бывает. Зато история дает множество примеров того, чем оборачивается жизнь не по средствам для должников. Естественно, отказ платить по долгам со стороны США можно не рассматривать (в противном случае мы получим такое цунами в мировых финансах, которого еще не видел свет). Вероятнее всего, решение проблемы госдолга будет стандартным: девальвация доллара плюс вполне возможная реструктуризация существующего долга на более длинный срок. И какое-то время Штатам надо будет привыкать жить скромнее. Отметим, что даже «мягкий» сценарий решения проблемы госдолга будет «мягким» лишь условно, поскольку мы имеем дело с крупнейшим заемщиком в мире. И даже «мягкая» реструктуризация долга США вызовет по меньшей мере серьезную перестановку сил в мировых финансах.

Как можно смягчить для себя и своих капиталов последствия развития негативного сценария? Очевидно, имеет смысл избегать хранения капиталов в долларах и на депозитах в банках. Также имеет смысл избегать вложения в драгметаллы и госбумаги (драгметаллы уже перестали быть спасительной гаванью, а госбумаги – следующие в этом списке). Что остается? Недвижимость там, где она не на исторически максимальных ценах. Собственный бизнес, если он не связан напрямую с состоянием дел в мировых финансах. Наличность в наиболее твердых валютах (швейцарский франк, например). Наконец, стоит помнить, что любой кризис заканчивается новым витком роста экономики и возвращением к процветанию, а сам кризис предоставляет массу уникальных возможностей, недоступных в «мирное» время.

Автор – управляющий активами УК «Велес менеджмент»