Лишь шесть из 20 крупнейших страховщиков страхуют в прибыль

14 из 20 крупнейших российских страховщиков в 2013 г. получили убыток от основной деятельности. Повода для паники нет, уверяют эксперты

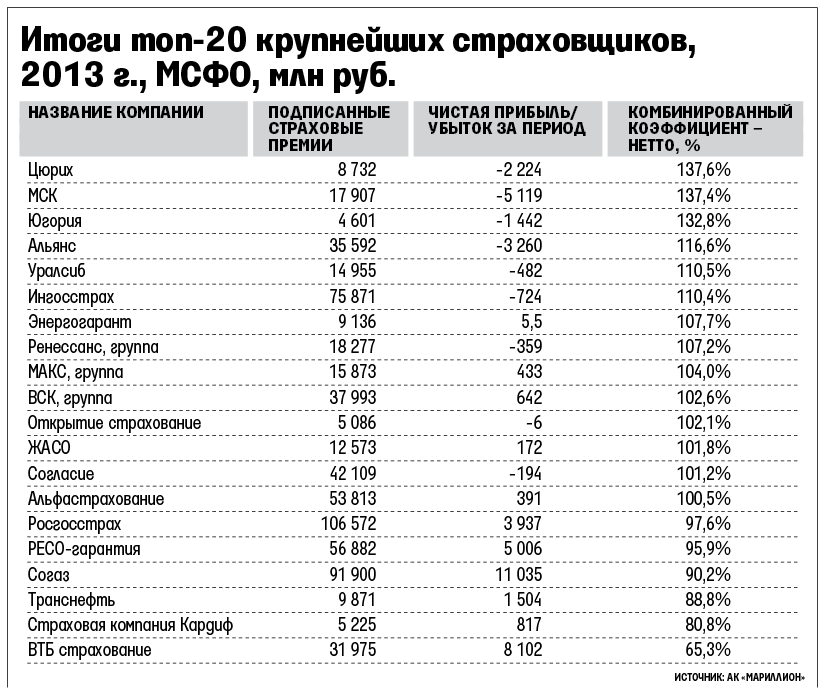

Рост сборов топ-20 страховых компаний (на них приходится почти 70% рынка) за прошлый год замедлился почти вдвое (с 33 до 16%), а выплаты выросли на 25%, подсчитали аналитики аудиторской компании «Мариллион», изучив МСФО ведущих игроков. В результате по итогам года собственно страхование принесло 14 компаниям из первой двадцатки убыток: их комбинированный коэффициент убыточности (ККУ - отношение расходов компании на выплаты, резервы, ведение дел и персонал к ее доходам, отражает операционную эффективность страховщика) превысил 100%. В среднем он вырос до 104,6% со 100,6% в 2012 г., показал анализ «Мариллиона», а улучшить ККУ удалось только шести компаниям.

Для девяти компаний это обернулось убытком по итогам года. А нарастить прибыль, по данным «Мариллиона», смогли лишь четыре (см. таблицу).

«Результаты ожидаемы. Как минимум две причины связаны с основным сектором отрасли - автострахованием, где судебная практика провоцирует рост выплат, а снижение продаж автомобилей замедляет рост премий», - объясняет гендиректор «ВТБ страхования» Геннадий Гальперин. Замедление роста премий - следствие замедления роста экономики: страховая отрасль реагирует на это, как и все остальные, уверен старший аналитик агентства «Рус-рейтинг» Максим Плешков. С учетом роста выплат это неизбежно увеличивает ККУ, резюмирует Гальперин.

Убыточность от основной деятельности страховщики компенсируют доходом от инвестирования резервов. «Если ККУ - 103%, а инвестиционный портфель приносит доход в 8%, то результат не так уж плох, - замечает первый зампред правления «Согаза» Николай Галушин. - В мире много страховщиков работает с комбинированным коэффициентом на уровне 100%. Само по себе это не является критическим заболеванием». Средний инвестиционный доход в 2013 г. составил 5,9% заработанной премии против 5% годом ранее, говорится в отчете «Мариллиона».

Можно сказать, что бум на страховом рынке закончился, но вместе с тем и рецессии не наблюдается, оптимистичен Плешков. «В ближайшие 1-2 года ситуация вряд ли изменится, - считает Гальперин. - Рынок слишком долго жил в условиях, когда приоритетными целями для компаний были объем премий и доля рынка. Про прибыль как-то забывали. Тарифы в погоне за клиентом шли вниз, комиссии - вверх, а над уровнем расходов работали слабо. В итоге имеем такой результат». Один из ключевых вопросов выживаемости страховщиков сейчас - уровень расходов на ведение дела: по разным оценкам, это до 45% от получаемой премии, что крайне много, говорит Гальперин. По расчетам «Мариллиона», за прошлый год страховщики сократили операционные расходы с 19,5 до 17,5%.

«Положение угрожает прежде всего региональным страховщикам, но заставляет задуматься о перспективах ведения бизнеса и акционеров страховщиков федерального уровня - некоторые принимают решения об уходе с рынка либо об отказе от розницы, - замечает директор по страховым рейтингам «Эксперт РА» RAEX Алексей Янин. - В долгосрочной перспективе это на руку крупнейшим компаниям - они смогут пережить этот период и остаться на рынке благодаря корпоративному портфелю, за счет которого могут компенсировать убытки от розницы».

В ЦБ не комментировали убыточность страховщиков.