Инфляция снизится до 4-5% сама, если ей не мешать

Инфляция снизится до 4-5% сама, если ей не мешать, считают в Центре макроэкономических исследований (ЦМИ) Сбербанка

Проблема инфляции преувеличена, считают в ЦМИ Сбербанка: темп роста цен остается слишком высоким на фоне торможения экономики, но оно же приведет к тому, что за два-три года инфляция опустится на уровень 4-5%. Если, конечно, не будет новых шоков, в том числе рукотворных.

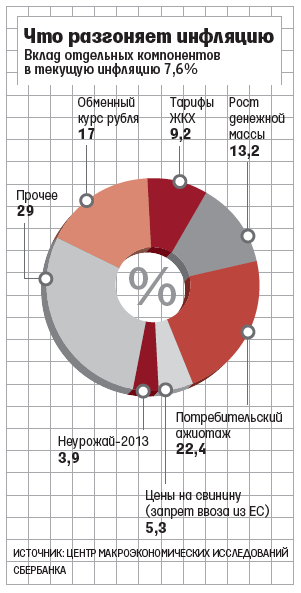

«Мы по инерции продолжаем рассматривать инфляцию как серьезную угрозу экономике, но ситуация радикально поменялась», - считает директор ЦМИ Юлия Цепляева. Проблема не в том, что инфляция высокая, а в том, что почти половина ее роста приходится на факторы, не подвластные ЦБ, - такие как тарифы на услуги естественных монополий. Эту ситуацию уловило и население: судя по опросам ВЦИОМа, инфляция как таковая стала для граждан меньшим поводом для беспокойства, чем тарифы ЖКХ. Так, в начале 2008 г. ситуацию в ЖКХ считали главной проблемой 45% опрошенных, инфляцию - 68%, в начале 2014 г. - 57 и 51% соответственно.

В 2014 г. благодаря частичному замораживанию тарифы добавят инфляции 0,7 п. п. (в прежние годы - до 2 п. п.), посчитали в ЦМИ. На долю ценовых продовольственных шоков (из-за плохого урожая и т. п.) может приходиться до 1,5 п. п. инфляции - этот риск, также не контролируемый ЦБ, остается. Есть и другой вид рисков: например, запрет на ввоз свинины из Европы добавил инфляции 0,4-0,5 п. п.

Влияние изменений курса рубля на инфляцию за минувшие 10 лет сократилось как из-за снижения доли продовольствия (где высока доля импорта) в потребительской корзине, так и из-за «привыкания» к волатильности курса: раньше сдвиг на 10 коп. называли скачком, напоминает Цепляева. Тем не менее именно валютный шок I квартала вызвал ускорение роста цен в первом полугодии: вклад ослабления рубля в инфляцию составил 1,3 п. п., а последовавшего всплеска потребления - еще 1,7 п. п. Для сравнения: влияние ставок ЦБ на инфляцию ниже на порядок - по оценкам ЦМИ, повышение ставок на рынке на 1% тормозит инфляцию на 0,04 п. п.

Без новых шоков дальнейшее плавное ослабление рубля снизит вклад этого фактора в инфляцию вдвое (до 0,7-0,8 п. п.); замедление вместе с экономикой роста потребления отнимет еще 0,5 п. п.; ограничение тарифов уровнем инфляции предыдущего года - еще 0,5 п. п., подсчитали в ЦМИ. С прогнозируемых ЦМИ 6,5% по итогам 2014 г. инфляция в среднесрочной перспективе может замедлиться до примерно 4,5% естественным образом, без участия ЦБ. Если этому не мешать. Например, введение налога с продаж может добавить инфляции порядка 1 п. п., т. е. способно повысить «естественный уровень» инфляции почти на четверть.

Без шоков I квартала инфляция, безусловно, была бы ниже, но это не значит, что она сама собой сошла бы на нет, считает Александр Морозов из HSBC: «И с монетарной частью не все так однозначно». Так, рост денежной массы в годовом сравнении замедлился с 12-14% в начале года до 7-8% в последние два месяца, с учетом годового лага это дает повод ожидать ощутимого замедления инфляции в мае-июне 2015 г. Другая задача ЦБ - управлять динамикой кредитов, избегая как ее чрезмерного ускорения, так и ухода в другую крайность - сокращение кредитов. Дефляция пока что не стоит в повестке дня, инфляционные ожидания остаются высокими, заключает он.