Как завершение скупки облигаций ФРС в октябре может повлиять на экономику и рынки

Федеральная резервная система (ФРС) назвала срок завершения программы выкупа казначейских и ипотечных облигаций - октябрь 2014 г.

С начала этого года ФРС ежемесячно сокращала выкуп облигаций на $10 млрд - с $85 млрд до $35 млрд. Если экономика будет развиваться в соответствии с ожиданиями ФРС, то на трех ближайших заседаниях она примет решение о дальнейшем сокращении выкупа бумаг, говорится в опубликованном в среду протоколе заседания федерального комитета по открытым рынкам (FOMC). А в октябре 2014 г. ФРС вложит в рынок последние $15 млрд.

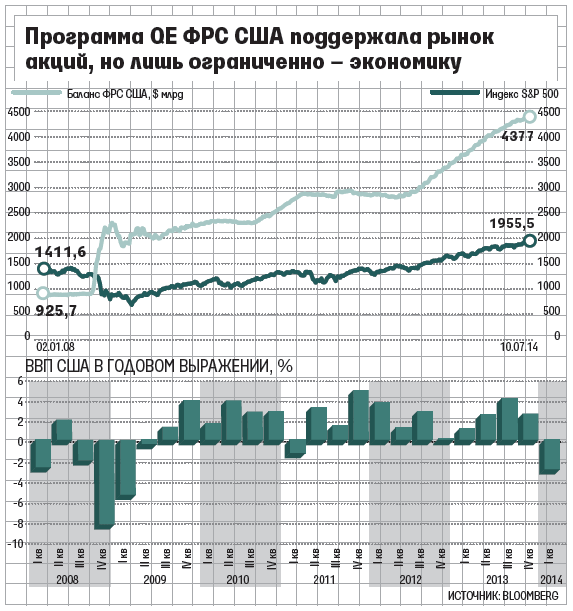

Снизив процентные ставки до нуля в конце 2008 г., ФРС впервые объявила о выкупе активов на рынке. Экономика и впоследствии развивалась нестабильно, а безработица оставалась высокой, поэтому в 2010, 2011 и 2012 гг. были объявлены новые этапы программы количественного смягчения (QE). За это время совокупная стоимость активов на балансе ФРС выросла с менее чем $900 млрд до $4,38 трлн (см. график).

Эксперты расходятся в мнении о том, насколько помогли реальной экономике действия ФРС, а вот стоимость кредитов снизилась до рекордных минимумов. Но никто не сомневается, что программа QE обеспечила мощный подъем финансовых рынков: например, рынок акций США в 2013 г. преодолел рекордный максимум 2007 г. С сентября 2012 г., когда ФРС объявила о последнем этапе программы, безработица в США сократилась с 7,8 до 6,1%. Но темпы экономического роста разочаровывают: в I квартале 2014 г. произошло, наоборот, падение на 2,9%. Инфляция в последние два года остается ниже цели ФРС в 2% во многом из-за отсутствия роста зарплат.

Действия ФРС в разгар кризиса 2009 г. «сыграли важнейшую роль» в стабилизации ипотечного рынка, но чем дольше продолжался выкуп облигаций, тем меньше он влиял на экономику, полагает экономист Pierpont Securities Стивен Стэнли. А последний этап программы QE и вовсе создал предпосылки для нестабильности на финансовых рынках, поскольку заставлял инвесторов все агрессивнее вкладываться в рискованные активы, рассуждает он.

В 2008-2013 гг. программа сильно помогла ФРС удержать низкие процентные ставки по кредитам, ограничить инфляционные ожидания и поддержать восстановление экономики, возражает экономист JPMorgan Chase Брюс Кэсман.

Теперь экономисты гадают, когда ФРС начнет повышать процентные ставки. Прежде члены FOMC давали понять, что это произойдет не ранее второй половины 2015 г., но сейчас они озабочены спокойствием инвесторов. «Последние тренды на финансовых рынках могут означать, что инвесторы не учитывали риски надлежащим образом», - гласит протокол заседания комитета. Председатель Федерального резервного банка Сент-Луиса Джеймс Буллард заявил в среду агентству Bloomberg: снижение безработицы до уровня менее 6% (который он считает уровнем полной занятости) спровоцирует ускорение инфляции, к концу 2015 г. она может достичь 2,5% и участники рынков недооценивают возможность ужесточения денежной политики ФРС.

Экономисты, впрочем, уже готовятся к тому, что повышение ставок может случиться раньше их ожиданий: Ян Хатциус из Goldman Sachs и Майкл Фероли из JPMorgan считают, что это может произойти в III квартале 2015 г., а Пол Эшуорт из Capital Economics - что даже в марте 2015 г. Прежде они прогнозировали, что ставки начнут повышаться не раньше 2016 г.

Участники фондового рынка все чаще сетуют, что активы на развитых рынках, прежде всего в США, стали слишком дороги, возможностей для роста не осталось, а инвесторы перестали думать о рисках (индекс волатильности VIX снизился до предкризисного уровня 2007 г.). Волатильность не может оставаться столь низкой бесконечно, рано или поздно инвесторам придется переоценить акции - и тогда, учитывая увеличившийся размер кредитного плеча, продажи будут провоцировать новые продажи, а не покупки при коррекции рынка, как сейчас, предостерегает управляющий Merk Funds Аксель Мерк.

Индекс S&P 500 уже пять лет растет без перерыва, отмечает главный стратег Citigroup по рынку акций США Тобиас Левкович. Существенная коррекция в какой-то момент возможна, но она не положит конец существованию долгосрочного «бычьего» рынка, которое может длиться еще много лет, считает он. Спровоцировать коррекцию может и изменение позиции ФРС, но оно, скорее всего, произойдет вместе с ускорением роста экономики и прибыли корпораций, а этот рост будет поддерживать рынок акций до тех пор, пока денежная политика не станет по-настоящему жесткой, указывает Левкович.

Уровень ликвидности в мировой финансовой системе, которая создается не только ФРС, но и центробанками еврозоны и Японии, останется высоким, а деньги, эмитированные одним центробанком, могут быть инвестированы на любом рынке мира, констатирует стратег инвестиционного бюллетеня Fuller Treacy Money Йон Триси. Совокупный баланс трех ведущих центробанков мира сейчас составляет $5,36 трлн, указывает Триси, даже меньше, чем во втором полугодии 2012 г., когда он составлял около $5,9 трлн (европейский ЦБ впоследствии стерилизовал часть денег).