Выплата процентов по кредитам ЦБ может оставить банки без прибыли

Выплата процентов по кредитам ЦБ может оставить банки без прибыли, опасаются аналитики «Сбербанк CIB». Риск сравним с рисками рынка потребительского кредитования

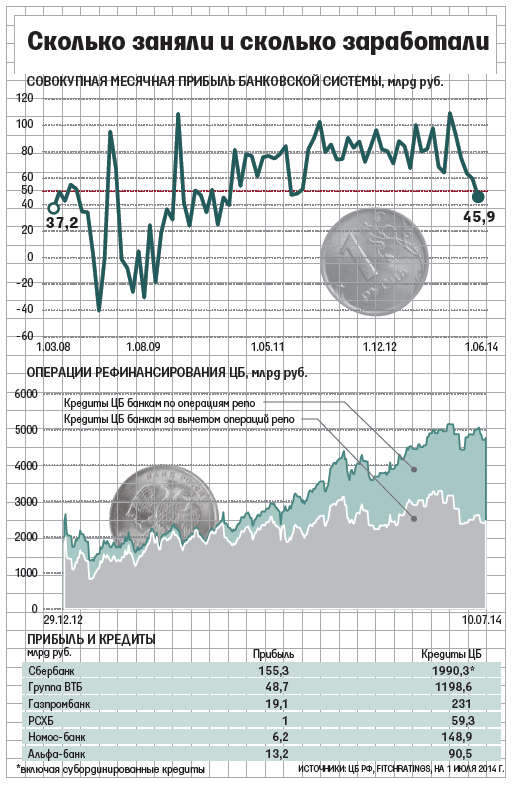

Стремясь поддержать ликвидность банков, ЦБ предоставляет им щедрые кредиты, в том числе под нерыночные активы. Недавно председатель ЦБ Эльвира Набиуллина сообщила, что за первые пять месяцев 2014 г. банки полностью выбрали отпущенный им лимит в 5 трлн руб., и пообещала добавить им еще 2 трлн руб. Это вызывает беспокойство у аналитиков «Сбербанк CIB». «На первый взгляд политика ЦБ сходна с политикой смягчения ведущих стран, в том числе ФРС США и ЕЦБ, - пишут они в вышедшем вчера отчете. - Однако <...> российский ЦБ предоставляет банкам гигантские объемы ликвидности по высоким ставкам, тогда как в западных странах количественное смягчение денежно-кредитной политики начало проводиться после того, как ключевые ставки были снижены почти до нуля».

Некоторые банки серьезно зависят от фондирования ЦБ, но оно все равно дешевле других источников привлечения средств, считает начальник аналитического департамента УК «Русский стандарт» Сергей Суверов. Ставки по кредитам ЦБ в последнее время выросли, но еще выше рост ставок по банковским кредитам для корпораций, так что в целом у банков есть шанс сохранить прибыльность на прежнем уровне, полагает главный аналитик «Интерфакс-ЦЭА» Алексей Буздалин. Банки занимают у ЦБ и кредитуют своих клиентов, так что маржа у них сохраняется, поэтому увеличение портфеля кредитов от ЦБ само по себе риска не несет, считает главный экономист Альфа-банка Наталия Орлова.

Средняя ставка по кредитам ЦБ превысит 8% (7,5% - по краткосрочным займам под залог рыночных активов и 8,5% - по кредитам под активы нерыночные), полагают аналитики «Сбербанк CIB». В таком случае если совокупный долг банков регулятору достигнет 7 трлн руб., то только на выплату процентов им придется тратить около 600 млрд руб. в год, отмечают они.

По данным ЦБ, совокупная прибыль российских банков сократилась в первой половине 2014 г. на 14% к уровню годичной давности до 337,6 млрд руб. Если предположить, что аналогичными темпами она будет снижаться дальше, то за 2014 г. их прибыль может составить около 850 млрд руб. А поскольку месяц на месяц не приходится - прибыль может быть разная, а выплаты по кредитам постоянные, - может получиться и так, что в иной месяц банковская система окажется вообще убыточной (см. график). Поневоле напрашивается аналогия с потребительским кредитованием, когда банки устанавливали слишком высокие ставки, а кредиты росли чересчур быстро, что привело к увеличению доли просроченных кредитов, говорится в обзоре «Сбербанк CIB». В мае 2014 г. доля кредитов, по которым один или несколько платежей просрочены более чем на 90 дней, в общем объеме однородных ссуд, предоставленных банками физлицам, увеличилась, по данным ЦБ, до 7,1% с апрельских 6,8%.

Опасность не так велика, ведь банки кредитовались в ЦБ и раньше и их прибыль учитывает выплаты по этим кредитам, отмечает Буздалин. Хотя, признает он, до недавнего времени заимствования у ЦБ росли гораздо медленнее, чем сейчас (см. график).

Особый риск может возникнуть в случае снижения инфляции - а она как раз снижается. В июне 2014 г. недельный рост потребительских цен замедлился, а помесячная инфляция в ближайшее время будет оставаться более низкой, чем в предыдущие месяцы, ожидают аналитики «Сбербанк CIB». «На фоне вялого экономического роста это означает, что летом 2014 г. активы банков будут расти медленно, а темпы роста обязательств останутся высокими», - объясняют они. Кроме того, прибыль банков зависит не только от их маржи, но и от того, насколько аккуратно платят их должники - а с этим не все благополучно. Просрочек все больше и среди корпоративных заемщиков; если инфляция будет снижаться, ЦБ тоже придется снижать ставки, а иначе некоторым банкам придется уйти с рынка, предупреждает Суверов.