Россияне берут дорогие беззалоговые кредиты на строительство и ремонт жилья, а также покупку автомобилей

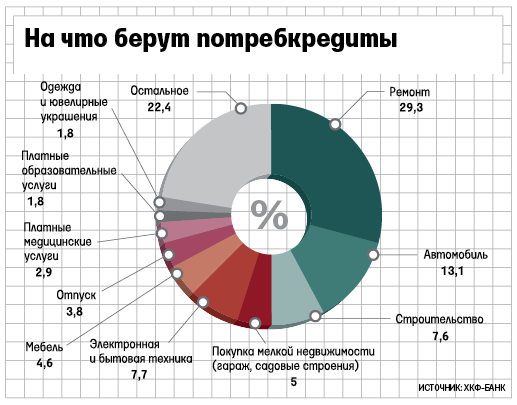

Малообеспеченные россияне финансируют строительство и ремонт жилья, а также покупку автомобилей за счет потребительских кредитов, ставки по которым могут в разы превышать стоимость классических залоговых ссудОднако исследование ХКФ-банка показывает, что на эти цели берет кредиты менее 20% заемщиков. Более 40% клиентов берут деньги на инвестиции, связанные с недвижимостью для семьи (см. график). Еще 13% заемщиков на потребкредит покупают подержанные автомобили. «В нашей стране большим спросом пользуются подержанные автомобили, при этом классические автокредиты на такие машины непопулярны», - говорит директор по прямым продажам и маркетингу банка Евгений Сидоров.

Принято считать, что заемщики с небольшими доходами, клиенты subprime-сегмента берут кредиты в основном на мелкие покупки - бытовую технику, мебель, одежду, а также на отпуск и медицинские услуги.

Клиентская база ХКФ насчитывает 4 млн человек, банк входит в тройку лидеров на рынке необеспеченного розничного кредитования. В июне ХКФ опросил около 1000 своих клиентов, получавших нецелевые кредиты в течение последнего года, о том, на какие цели заемщики берут деньги. «Опрос проводился среди заемщиков, которые исправно обслуживают свои кредиты», - отмечает Сидоров.

Получается, эти качественные заемщики предпочитали брать кредиты по ставкам, которые до недавнего времени в разы превышали стоимость классических залоговых кредитов. До 2014 г. максимальный размер кредитов наличными в ХКФ составлял 0,7 млн руб. на срок до пяти лет, а ставки - 19,9-69,9% годовых. С этого года - 0,5 млн и 21,9% соответственно.

Аналогичная картина у «Лето банка» (банк входит в группу ВТБ, создан для кредитования в регионах населения с низкими доходами) - чаще всего заемщики берут кредиты на ремонт квартиры или дома, затем следуют покупка автомобиля и бизнес. Также в топ-10 популярных целей кредитования входят свадьба или похороны и покупка земельного участка. Кредиты наличными «Лето банк» выдает под 19,9-49,9% годовых.

«Определенным категориям заемщиков залоговые кредиты недоступны, поэтому на крупные покупки они вынуждены брать более дорогие кредиты», - говорит гендиректор Frank RG Юрий Грибанов. Это люди с низкими доходами, которые не могут подтвердить платежеспособность по стандартам крупных банков. Они обычно покупают подержанные машины, а банки неохотно кредитуют такие сделки.

Еще одна категория - заемщики, которым нужен кредит на первоначальный взнос по ипотеке. «Им важна скорость получения кредита, ставка играет даже меньшую роль, они рассчитывают перекредитоваться», - говорит Грибанов.

Но, отмечает он, в этом году под давлением регулятора многие банки из сегмента экспресс-кредитования сильно снизили ставки, так что заемщики могут получить кредит по ставке, которая будет ниже, чем при их платежеспособности им предложили бы в госбанке, отмечает Грибанов. В «ВТБ 24» для клиентов с улицы ставки достигают 22-25%.

В универсальных банках клиенты берут беззалоговые кредиты на похожие цели. Самое популярное - ремонт, отдых и покупка подержанных автомобилей, говорит директор управления розничного кредитования Сбербанка Наталья Алымова. Заемщики «ВТБ 24» помимо ремонта и подержанных авто берут кредит на строительство загородного дома или на первоначальный взнос по ипотеке, перечисляет вице-президент банка Иван Лебедев. В Сбербанке лимит по таким кредитам до 1,5 млн руб., в «ВТБ 24» - до 3 млн. В регионах это существенная сумма - и для ремонта, и для покупки небольших объектов недвижимости, признают оба госбанкира.

«Мы [и ХКФ] работаем с разными клиентскими сегментами - у их целевой аудитории ниже доходы, слабее финансовая грамотность, но потребности одни и те же», - рассуждает Лебедев. Разница в аппетитах, говорит он: если клиенты «ВТБ 24» берут на ремонт 1 млн руб., то менее обеспеченные клиенты ХКФ укладываются в 300 000 руб.