Розничные банки продолжают нести потери

Розничные банки несут потери и снижают активность: время легких кредитов закончилось. Единственная надежда - карты

В пятницу опубликовали отчетность по МСФО за первое полугодие 2014 г. два из топ-10 игроков розничного кредитования - «Тинькофф кредитные системы» (ТКС) и «Хоум кредит энд финанс банк» (ХКФ). Чистый убыток ХКФ по итогам первого полугодия достиг 4,2 млрд руб. по сравнению с прибылью в 7,5 млрд руб. годом ранее. Банк убыточен два квартала подряд, хотя во II квартале сократил убыток в 4,5 раза до 747 млн руб. При этом ХКФ убыточен и на операционном уровне - расходы превышают доходы (41,3 млрд руб. против 36,5 млрд руб.).

Кредитный портфель ХКФ после вычета резервов составил 250 млрд руб., за год он снизился на 13%. С начала года вырос только портфель карточных кредитов - на 10,5% до 47 млрд руб. Доля просроченных кредитов выросла до 16,1% от общего объема портфеля, это больше, чем в предыдущем квартале, на 2,3 процентного пункта (п. п.) и почти вдвое больше, чем в прошлом году.

Ухудшение показателей связано со снизившимся качеством обслуживания кредитов клиентами - банкам приходится наращивать резервы на возможные потери и ужесточать кредитную политику. «Кредиты, выданные после ужесточения требований, лучшего качества, и они уже составляют почти половину нашего портфеля», - сказал «Ведомостям» предправления ХКФ Иван Свитек.

Розничные депозиты и текущие счета выросли во II квартале на 6,3% до 208,7 млрд руб., но уровень начала года по объему привлеченных средств пока недостижим - отток депозитов составил 2,8%.

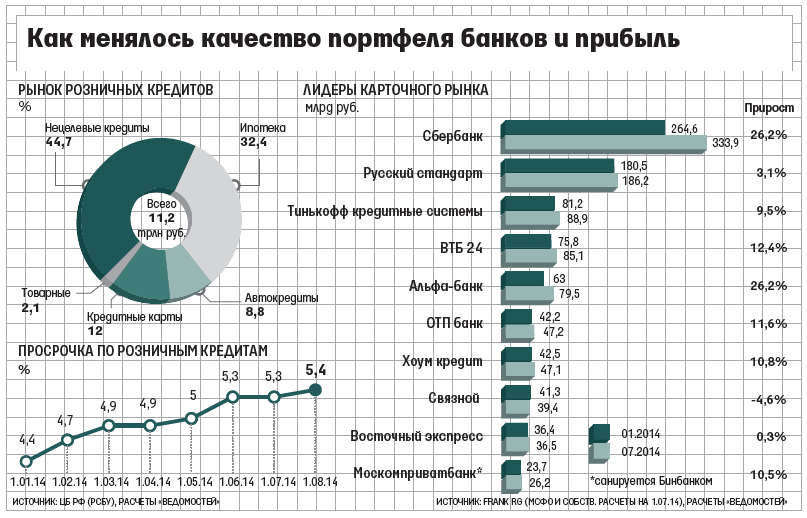

ТКС по сравнению с первым полугодием прошлого года увеличил процентный доход на 21% до 19,5 млрд руб. Однако в итоге чистая прибыль по сравнению с аналогичным периодом прошлого года снизилась на 10% до 1,3 млрд руб. Рост кредитного портфеля практически остановлен: за год он вырос менее чем на 1% до 74,6 млрд руб.

«Мы активировали за полгода 420 000 карт - в целом портфель за полгода вырос на 9,5%, но в МСФО он отражается за вычетом резервов, а они за это время резко выросли, - пояснил «Ведомостям» предправления ТКС Оливер Хьюз. - Это связано и с ухудшившимся положением в экономике, и с перекредитованностью некоторых клиентов, так что чистый портфель пока расти не будет». Также есть отток клиентов - как плохих, так и хороших, он вырос вместе с остальными рыночными рисками, и его тоже надо замещать. «Это неприятно, но зато кредитное качество новых клиентов намного лучше», - уверяет Хьюз.

Банки пока не теряют надежды: по словам Хьюза, во втором полугодии ТКС рассчитывает раздать 770 000 новых карт. «К концу года падение кредитного портфеля замедлится: второе полугодие для банковской розницы традиционно более успешное», - надеется Свитек.

«Темпы роста снизятся до весны 2015 г. примерно на 15%, но это также соответствует и желанию регулятора, которого беспокоит перегрев рынка», - прогнозирует главный экономист Альфа-банка Наталия Орлова.

Сезонность вряд ли поможет розничным банкам - они сами признают, что спрос на кредиты есть и сейчас, а снижение темпов выдачи связано лишь с ужесточением их политики, считает аналитик «ВТБ капитала» Михаил Никитин. «Первоочередная задача розничных банков - стабилизировать качество портфелей, сохранить капитал и дождаться восстановления роста рынка, сохранив долю на рынке и капитал, - полагает он. - Но пока речь о росте не идет и банки сами очень осторожны - скорее речь идет о поиске момента, когда ситуация перестанет ухудшаться».

«Карточки и сейчас можно раздавать миллионами - но шансы возврата кредитов совсем другие, - говорит предправления банка «Авангард» Валерий Торхов. - Соревнование за счет раздувания портфелей закончилось, бизнес еще может быть рентабельным, но сокращаются и портфели, и обороты». Это не временная остановка - это кризис, он нарастает, и пока нет сигнала, что его пик достигнут, продолжает Торхов. «Изменился менталитет клиентов - многие, почувствовав, что не могут платить, перестают выкручиваться: эти долги воспринимаются как что-то виртуальное, и клиенты готовы все отдать приставам и снова купить вещи на новый кредит, взятый в другом банке», - отмечает банкир.

Исправленная версия. Первоначальный опубликованный вариант можно посмотреть в архиве «Ведомостей» (смарт-версия)