Микрофинансовые организации должны будут создать резервы по займам уже к концу этого года

Микрофинансовые организации должны будут создать резервы по займам уже к концу этого года. Так Центробанк приближает стандарты их работы к банковскимС тех пор как Центробанк стал надзирать за микрофинансовыми организациями (МФО), с сентября 2013 г., он пытается приблизить стандарты их работы и отчетности к банковским. ЦБ уже подготовил требования к отчетности МФО: они должны будут раскрывать полную стоимость займов, количество заемщиков и риски и выделить три основные категории микрозаймов. Вчера регулятор определил порядок начисления резервов на возможные потери для МФО - соответствующее указание опубликовано в «Вестнике Банка России» и вступит в силу через 10 дней.

Резервы МФО надлежит сформировать на возможные потери по сумме основного долга и по платежам в виде процентов за пользование микрозаймом. На размер резервов будет влиять срок просрочки, а также то, к какой группе отнесен заемщик: физические лица, индивидуальные предприниматели или юридические лица. Реструктурированные микрозаймы согласно документу выделяются в отдельную группу. На сумме резервов скажется и то, обеспечен ли микрозаем залогом, поручительством или банковской гарантией.

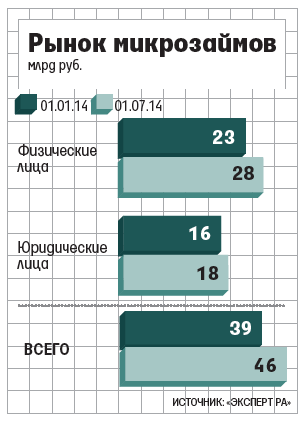

По данным «Эксперт РА» по итогам первого полугодия 2014 г., просрочка у МФО по займам юридическим лицам и индивидуальным предпринимателям составляет 8-10% от портфеля, физическим лицам - 30-35%. Совокупный объем портфеля микрозаймов вырос на 19% по сравнению с началом года и достиг 46,3 млрд руб. (см. график)

МФО будут формировать резервы только в случае фактической просрочки, тогда как банки оценивают риск невозврата в процессе выдачи кредита и сразу создают резервы (см. врез), объясняет директор СРО НП «МиР» Андрей Паранич.

Формировать резервы МФО будут поэтапно, следует из документа: до конца 2014 г. они обязаны зарезервировать не менее 5% от общей суммы просроченной задолженности, в 2015-м им придется довести их до 30%, в 2016 г. - до 60%, чтобы к концу 2017 г. покрыть просрочку полностью. Ступенчатый переход - это одно из изменений, которое было внесено в ходе обсуждения проекта указания ЦБ.

Важно то, что мы вводим новый уровень регулирования - мы будем понимать риск в этом секторе не на уровне экспертных оценок, а на уровне отчетности, поясняет начальник Главного управления рынка микрофинансирования и методологии финансовой доступности ЦБ Михаил Мамута. Введение обязательного резервирования может стать вызовом для некоторых компаний, допускает он: «Но в итоге мы получим более устойчивый рынок». Указание регулятора создаст барьер для входа на рынок и затронет в основном небольшие компании, уверена директор по развитию МФО «Мигкредит» Динара Юнусова.

В конце 2013 г. в Налоговый кодекс были внесены поправки, согласно которым МФО были переведены на общую систему налогообложения. В соответствии с ними начисленные проценты включаются в налогооблагаемую базу вне зависимости от того, поступали ли по ним платежи. Резервы позволят снизить ее.

Уменьшение налогооблагаемой базы - это один из плюсов, но, с другой стороны, деньги, которые можно было использовать для выдачи займов, теперь нужно будет направлять на требования ЦБ, говорит заместитель гендиректора «Городской сберкассы» Александр Мамонов. «Раньше мы сами определяли резерв», - вспоминает он.

Например, показатель достаточности капитала (должен быть не менее 5%) особенно важен для тех компаний, которые получают финансирование у банков, говорит Паранич. А это примерно 10% рынка, всего в реестре около 4000 компаний.

Нововведение ЦБ не отразится на стоимости кредитования, заверили опрошенные участники рынка, поскольку потери изначально заложены в цены.

Исправленная версия. Первоначальный опубликованный вариант можно посмотреть в архиве "Ведомостей" (смарт-версия)