Бухучет позволяет банкам увеличивать срок депозитов в отчетности

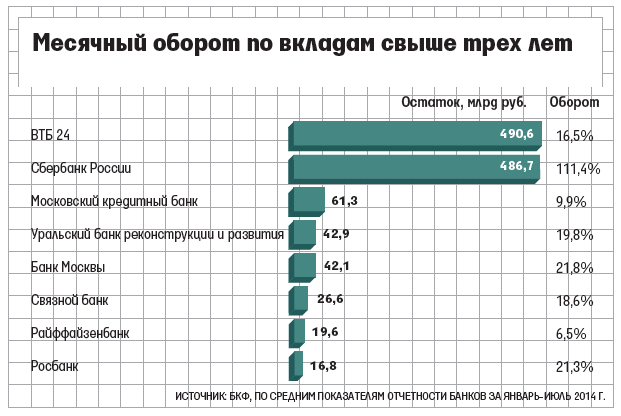

Бухгалтерский учет позволяет банкам увеличивать срок депозитов в отчетности. Четкой регламентации ЦБ на этот счет нет, а иметь длинный портфель банкам выгоднее«Ведомости» попытались проанализировать, как у банков обстоят дела с долгосрочными вкладами - держат ли клиенты деньги в банках в течение заявленного срока. Отчасти об этом можно судить по оборотам на соответствующих счетах в российской отчетности. По данным за январь - июль, более чем у 150 банков среднемесячный оборот по депозитам физических лиц сроком от трех лет превышает 15%, хотя при относительно постоянном объеме портфеля он должен оборачиваться за месяц примерно на 3-9%, подсчитали аналитики БКФ. У трети банков, публикующих отчетность, этот оборот в среднем не превышает 5%, в том числе у таких крупных, как «Юникредит» (средние остатки на счете - 34,6 млрд руб.).

Банки учитывают часть краткосрочных вкладов как длинные депозиты сроком от года и таким образом улучшают показатели ликвидности, полагает аналитик БКФ Максим Осадчий. «Некорректно делать выводы исключительно на основании оборотов, так как помимо операций по снятию средств оборотами отражается ряд других операций, - указали в пресс-службе Газпромбанка (среднемесячный оборот - 16,8%). - Обороты по рублевым остаткам на этом счете в среднем в пределах 3%, по валютным - повыше из-за переоценки». Снятие или пополнение для вкладов сроком более трех лет у Газпромбанка не предусмотрено.

Ранее высокий оборот средств по вкладам на срок свыше трех лет наблюдался в основном у Сбербанка - он вдвое превышал остаток, тогда у банка был формально пятилетний вклад, работающий как расчетный: через него гражданам начислялись пенсии.

Теперь же более сотни банков показывают оборот депозитов на срок от года до трех более 20% в месяц. Лидируют по средним остаткам вкладов сроком более трех лет госбанки - Сбербанк и «ВТБ 24» (см. график). Сбербанк по-прежнему входит в число лидеров по оборотам по этому счету: он составляет 111,4% в месяц. У «ВТБ 24» динамика скромнее - 16,5% в месяц.

Пресс-служба Сбербанка не считает обороты по этому счету завышенными. Объем списания, равный объему всех средств за месяц, означает, что в среднем клиенты тратят только 3,5% от остатка в день, что существенно меньше 20%, предполагаемых ЦБ, уточнили там. Представитель «ВТБ 24» от комментариев отказался, как и представитель ЦБ.

Однако валютная переоценка почему-то не отразилась столь сильно на аналогичных портфелях других банков. Обновление портфеля для трехлетних депозитов на 15-20% в месяц - ситуация крайне нетипичная, возражает Дамиан Леклер, начальник управления некредитных продуктов Райффайзенбанка (оборот - 6,5%). «Для депозитов без возможности пополнения и снятия такая ситуация невозможна, так как в месяц выбывает 1/36 портфеля, еще 1-2% может выбыть за счет досрочного расторжения, - поясняет он. - Банк, в котором столь высокая динамика, позиционирует трехлетний депозит как накопительный счет - «снимай-пополняй в любое время», клиенты активно этим пользуются и теоретически могут пополнять или снимать за месяц шестую часть портфеля, но это все равно очень сильная волатильность».

У Россельхозбанка оборот по счетам сроком более трех лет - всего 5,11% в месяц. Даже он объясняется представителем возможностью досрочного снятия и пополнения. Представитель Уральского банка реконструкции и развития уточнил, что в июне - июле доля переоформлений по вкладам сроком от трех лет составила до 95%, что и дало повышенные обороты.

С 1 сентября начало действовать положение ЦБ о порядке расчета показателя краткосрочной ликвидности. «Банк должен учитывать чистый ожидаемый отток денежных средств и в зависимости от него поддерживать постоянный уровень высоколиквидных активов, доходность которых обычно низкая», - объясняет президент Клуба банковских бухгалтеров Кирилл Парфенов. «Все депозиты классифицируются на «стабильные» и «нестабильные»: коэффициент ожидаемого оттока стабильных средств - 5%, нестабильных - 10%, - продолжает Парфенов. - К стабильным относятся средства, по которым отток можно оценить как маловероятный, для этого нужно, чтобы был длинный срок нахождения на счете, доказать «стабильность» средств до востребования довольно сложно, поэтому банки стараются сделать так, чтобы эти средства отражались на более длинных счетах, и вдвое снижают коэффициент резервирования».