Промсвязьбанк теоретически готов разделить долю с государством

Владельцы Промсвязьбанка теоретически готовы разделить долю с государством - это один из возможных источников докапитализацииПромсвязьбанк готов разделить долю с государством в обмен на финансовую поддержку, рассказал в беседе с Reuters предправления банка Артем Констандян. «На теоретический вопрос я отвечу: теоретически согласны. Предоставляя капитальную помощь коммерческому банку, есть четкий потенциал, более того, может быть обязательство по выходу на IPO и т. д.», - заявил он (цитата по Reuters). И перечислил основные варианты: как обычный субординированный долг, так и бессрочный, привилегированные акции или же «участие в капитале первого уровня».

Позже пресс-службе банка пришлось корректировать его слова: «Теоретически в таких сделках [в размещении субординированных облигаций банка] может участвовать государство, но его вхождение в акционерный капитал мы не рассматриваем». Промсвязьбанк стал первым частным банком, допустившим партнерство с государством. Субординированные кредиты, полученные от государства согласно недавно внесенным поправкам в закон могут быть конвертированы в привилегированные акции или пролонгированы (такое право есть лишь у Сбербанка). Во время кризиса 2008-2009 гг. государство выдало субординированные кредиты госбанкам на 900 млрд руб.: 500 млрд до 2018 г. получил Сбербанк от ЦБ (200 млрд были возвращены досрочно), еще 404 млрд руб. ВЭБ выдал в кредит под 6,5% годовых 17 банкам. Никто из частных банков о готовности принять государство в капитал не заявлял. Но таких долгов у Промсвязьбанка нет. 88,2% акций банка принадлежат братьям Алексею и Дмитрию Ананьевым, остальные - у ЕБРР.

Фундаментальная проблема Промсвязьбанка - это его капитал, говорит аналитик рейтингового агентства S&P Ирина Велиева. Планы банка по привлечению дополнительного капитала она считает трудно осуществимыми: «Рыночная конъюнктура такова, что это сейчас крайне сложно». Если Промсвязьбанк рассматривает привлечение государства в капитал как один из вариантов его увеличения, это достаточно редкий и нестандартный ход, но понятный: «Для того чтобы развиваться, банку нужен запас собственных средств».

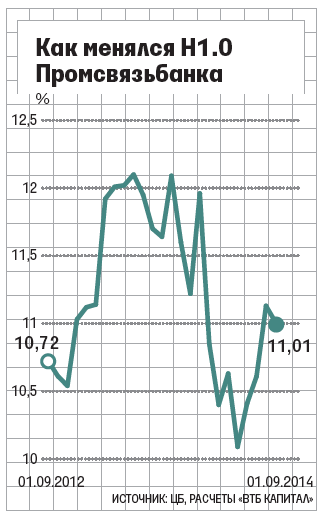

Коэффициент общей достаточности капитала (Н1.0) на 1 сентября составил 11% при минимальном уровне в 10% (см. график). По словам Констандяна, Н1.0 в 11% не дает большого запаса для роста кредитования, а перспективы роста именно в этом и возможных приобретениях. Кредиты корпоративным клиентам в этом году будут расти вдвое быстрее розницы и прибавят 30%, предрекает он. В отчетности картина несколько иная: в первом полугодии корпоративный портфель банка вырос на 13% до 450 млрд руб., кредитный портфель МСБ - лишь на 2% до 85 млрд руб., розница - на 13% до 72 млрд руб.

Всего в 2014 г. Промсвязьбанк планировал привлечь в капитал $700 млн, делился ранее планами финансовый директор банка Владислав Хохлов. Он указывал, что $100 млн банк получил в марте по итогам сделки по частному размещению семилетних субординированных еврооблигаций - под 10,5%.

Вторая сделка была в июле, тогда банк разместил субординированные еврооблигации на сумму $300 млн, а также конвертировал часть выпусков с погашением в 2015-2016 гг. на сумму $33 млн в облигации нового формата. Оставшуюся сумму ($300 млн) банк планировал получить от акционеров и частных инвесторов, выпустив бессрочные субординированные облигации, - их можно будет учесть в капитале первого уровня, причем половину суммы банк намеревался получить от размещения субординированных облигаций среди инвесторов, рассказывал Хохлов в конце августа. Но с тех пор состояние рынка только ухудшилось из-за обострения украинского кризиса.

Впрочем, Промсвязьбанк не исключает повторной попытки IPO как источника средств. «Стать публичным - это наша судьба, но рынки откроются тогда, когда свет в тоннеле не только появится, но и сильно приблизится, т. е. рост экономики серьезный или наметится, или уже начнется», - уверяет Констандян.