После двух лет стагнации Россия вернется к прежней жизни: нефть в обмен на потребление

России предстоят два года стагнации, а потом она вернется к прежней жизни, прогнозирует ЦБ: нефть в обмен на потребление

По оценкам Центра развития Высшей школы экономики, сокращение счета текущих операций до 1% ВВП - тот критический порог, за которым следует девальвация. Похоже, это и заложено в сценарий, полагает Наталья Акиндинова из Центра развития. Рубль продолжит слабеть - хотя профицит текущего счета будет сдерживать этот процесс, причин для продолжительного укрепления рубля в условиях стагнации, санкций, отсутствия притока инвестиций и сохранения оттока капитала нет, считает Владимир Тихомиров из БКС.

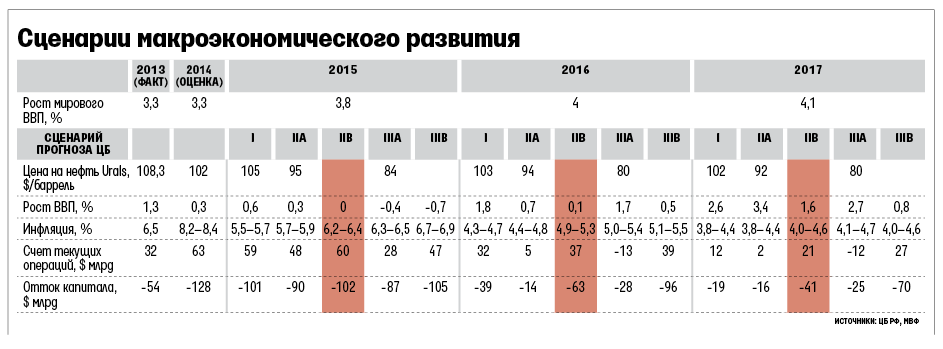

Центробанк обновил сценарии макроэкономического развития России в 2015-2017 гг. Они изложены в окончательном варианте основных направлений денежно-кредитной политики, отправленном в Госдуму. Документ пришлось переписывать из-за резко изменившейся за месяц ситуации (девальвации, продолжения спада нефтяных цен, ожидаемого сохранения санкций), вызвавшей изменения в политике самого ЦБ, причем последнее изменение - отмена валютного коридора (см. статью на стр. 11) - произошло так внезапно, что не было учтено в обновленном документе.

Количество сценариев увеличилось с трех до пяти (см. таблицу на www.vedomosti.ru), это связано с повышенной неопределенностью внешних факторов, говорится в документе: ключевые - цена нефти и санкции. От их комбинации зависит, как будет развиваться экономика России, - устойчивых внутренних источников роста ЦБ не видит. Таким источником должно стать повышение производительности труда, пишет ЦБ, но оно невозможно без роста инвестиционной активности, для которого требуются снижение неопределенности и улучшение делового климата. Даже в самом благоприятном случае быстро перестроить экономику, испытывающую дефицит человеческих ресурсов и капитала, не получится.

Прочие внешние факторы - динамика мировой экономики, политика мировых центробанков - одинаковы для всех сценариев и неблагоприятны для России, считает ЦБ.

Рост экономики стран - основных торговых партнеров России будет невысоким, внешний спрос не сможет оказать существенной поддержки России, а повышение ставок мировыми центробанками приведет к удорожанию внешних заимствований для российских компаний и банков. К этому добавились специфические факторы, указывает ЦБ. События на Украине и санкции против России фактически закрыли для компаний и банков внешний финансовый рынок, вызвав масштабный отток капитала, который в 2014 г. достигнет $128 млрд, прогнозирует ЦБ.

Первый вариант сценария близок к базовому прогнозу Минэкономразвития, который исходит из отмены санкций в 2015 г. и цены нефти в $100 за баррель в предстоящие три года. ЦБ в своем базовом прогнозе предполагает сохранение санкций до конца 2017 г., умеренное повышение цены нефти к середине 2015 г. до $95 за баррель с последующим снижением до $90 за баррель к концу 2017 г.

Два года инвестиции в России продолжат падать, несмотря на государственные инвестпроекты, а потребление - стагнировать из-за торможения роста реальных зарплат. Начавшееся в этом году сокращение импорта продолжится, так что благодаря небольшому росту экспорта российский ВВП по итогам двух ближайших лет удержится от спада, ожидает ЦБ: в 2015-2016 гг. экономика будет в стагнации. К 2017 г. экономика постепенно адаптируется к санкциям - наладится доступ на азиатские рынки капитала, увеличится доля внутренних источников займов, появятся импортозамещающие производства, а экспорт станет конкурентоспособнее. Начнут восстанавливаться инвестиции, потребление тоже начнет расти. Благодаря этому экономический рост возобновится - до 1,7% в 2017 г. А источники этого роста вернутся к более традиционной для России последних лет модели, пишет ЦБ: рост импорта снова будет превышать рост экспорта, торговое сальдо (и счет текущих операций) начнет сокращаться - с 3% ВВП в этом году до 1% ВВП в 2017 г. Отток капитала сохранится, но сократится со $100 млрд в 2015 г. до $41 млрд в 2017 г.

В сценариях со снижением цены нефти (до $84-86 за баррель в 2015 г. и до $80 в 2017 г.) ЦБ прогнозирует рецессию в 2015 г., если нефть будет стоить $60 за баррель, спад может составить до 4%. Возвращение более высоких цен на нефть ($102-105 за баррель) поможет экономике ускориться до 2,6% в 2017 г., а если отменят санкции, то рост может быть выше (до 3,4% в 2017 г.) даже при более низкой цене нефти ($92 за баррель): тогда оживший потребительский спрос быстрее станет опорой экономики.

Во всех сценариях ЦБ предполагает сокращение международных резервов, что связано как с оттоком капитала, так и, возможно, с использованием средств фонда национального благосостояния и резервного фонда, говорит Тихомиров: ЦБ ожидает расходования резервного фонда в сценариях низкой цены нефти. Во всех своих сценариях ЦБ достигает своей цели по инфляции - 4% к 2017 г. (3,8-4,6% в зависимости от сценария).

Ключевой момент базового прогноза ЦБ - цена нефти в $95 за баррель, именно при такой цене можно сбалансировать бюджет и сохранить резервный фонд, указывает Акиндинова: «Тогда не возникает кризиса бюджета, платежного баланса и т. п. и действительно можно ожидать, что все вернется к тому, что было». При цене барреля в $85 бюджету грозят проблемы, продолжает она, рублю - постоянная девальвация, экономике - рецессия и вернуться к прежней модели будет проблематично.

В базовом прогнозе ЦБ решается проблема финансирования экономики, но не ее технологического отставания, неизбежного при сохранении плохих отношений с Западом, говорит Акиндинова. Прогнозировать повышение конкурентоспособности экспорта - значит выдавать желаемое за действительное, считает она: девальвация поможет импортозамещению, но не качеству импортозамещаемого.

Адаптация к санкциям - тоже оптимистичное предположение, считает Тихомиров: их эффект будет только нарастать, поскольку для выплаты долгов валюта нужна, а возможностей рефинансирования в Азии меньше. Когда развитие экономики зависит от политики и все может измениться за 2-3 месяца, прогнозировать что-либо, кроме продолжения текущих тенденций, сложно, замечает Тихомиров. Но ЦБ все же слишком оптимистичен, события могут развиваться и негативнее, ожидает Тихомиров рецессию в 2015 г. Более позитивное развитие тоже возможно, допускает он: если улучшится глобальная экономика, возврат к модели «нефть в обмен на потребление» произойдет раньше. «А ожидать чудесных метаморфоз за 2-3 года, когда вся структура экономики заточена на производство сырьевых ресурсов, ее основные секторы уходят под госконтроль, не приходится», - заключает Тихомиров.