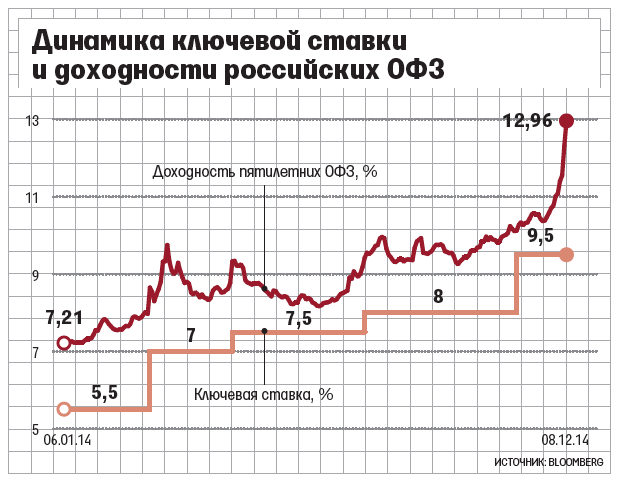

Доходность по ОФЗ выросла до 13%, инвесторы заложили повышение ключевой ставки ЦБ до 11%

Они распродают российские активы, боясь дальнейшей девальвации рубля и рецессии, доходность облигаций федерального займа достигла 13% - впервые за последние пять лет«Уровни доходности по самым коротким ОФЗ сейчас составляют около 11,7-11,9%, что свидетельствует об ожидании повышения базовой ставки сразу на 100-150 базисных пунктов», - говорит портфельный управляющий «Газпромбанк - управление активами» Сергей Никитин. «Закладывают минимум 150 б. п. повышения ключевой ставки ЦБ до 11-11,5%», - соглашается Постоленко. Он объясняет, что обычно разница между доходностью пятилетних ОФЗ и ключевой ставкой ЦБ составляет 150-200 б. п. «Но после предыдущего повышения ставки ЦБ на 150 б. п. разница была всего 100 б. п. ОФЗ слабо отреагировали на повышение, и сейчас доходности достигли более справедливых значений», - считает он (см. график).

Идет распродажа наиболее ликвидных российских активов. «Облигации федерального займа и акции, все уходит с молотка», - констатирует портфельный управляющий УК «Капиталъ» Дмитрий Постоленко.

Курс доллара укрепился на рубль до 53,57 руб., евро - на 1,17 руб. до 65,82 руб. Индекс ММВБ рухнул на 3,13% до 1481 пункта, РТС - на 4,22% до 870 пунктов, до минимума июля 2009 г.

Участники рынка указывают, что основные продавцы - западные инвесторы. «Иностранные инвесторы, в портфелях которых российские активы занимают несущественную долю, стараются продать их, аутсайдеров по доходности в этом году, - говорит Постоленко. - Лимиты на Россию заморожены, а прогноз по экономическому развитию «негативный», инвесторам, для которых российский рынок не ключевой, проще продать оставшиеся активы до момента снятия с госкомпаний санкций США и ЕС». Он добавляет, что все больше инвесторов достигают предельных уровней убытка по российским активам, после чего вынуждены продавать бумаги. «Растут опасения относительно курса рубля и инфляционные риски - трудно найти тех, кто готов покупать рублевые бумаги, но достаточно тех, кто хочет выйти», - объясняет падение Дмитрий Дудкин из «Уралсиб кэпитал». Он указывает, что большую часть «нервозности» спровоцировало падение цен на нефть. В понедельник нефть марки Brent падала до $66,77 за баррель впервые с осени 2009 г.

«Решение ОПЕК сохранить квоты на добычу нефти привело к дальнейшему ухудшению отношения инвесторов, в первую очередь нерезидентов, к российским активам», - добавляет старший аналитик управления анализа долгового рынка ИК «Велес капитал» Анна Соболева.

Доходность по ОФЗ взлетела до пятилетних максимумов. Выпуск с погашением в 2017 г. торговался с доходностью в 13,09% (с погашением в 2018 г. - 12,88%), а с погашением в 2027 г. - 12,39%. На прошлой неделе максимальная доходность была 12,3%.

По оценкам Дудкина, последние пять лет разница между ключевой ставкой и доходностью по ОФЗ была 180 б. п. Это связано с тем, что ключевая ставка равна стоимости рефинансирования банков в ЦБ под аукцион репо (залогом является как раз ОФЗ) и должна быть премия к ОФЗ, чтобы инструмент работал, говорит Дудкин.

«С целью сохранения золотовалютных резервов, вполне вероятно, придется <...> повысить ставку сразу на несколько процентных пунктов», - соглашается Соболева. Она объясняет, что опасения резкого роста стоимости денег и ухудшения ситуации с ликвидностью неблагоприятно сказываются на котировках всех рублевых активов - и акций, и облигаций, что и привело к росту доходности ОФЗ до уровней кризисного 2009 года.

По ее мнению, ситуация сохранится до заседания ЦБ. Она напоминает, что 25 декабря президент ожидает от российского регулятора отчета по стабилизации курса национальной валюты, «поэтому, если объявленных в четверг мер будет недостаточно для прекращения падения рубля, в ближайшие две недели стоит ожидать новых мер». В таком случае Соболева прогнозирует дальнейшее снижение стоимости российских активов.