Когда американский фондовый рынок нащупает дно

Снижение индекса S&P 500 продолжится до конца года – как минимум еще на 5%

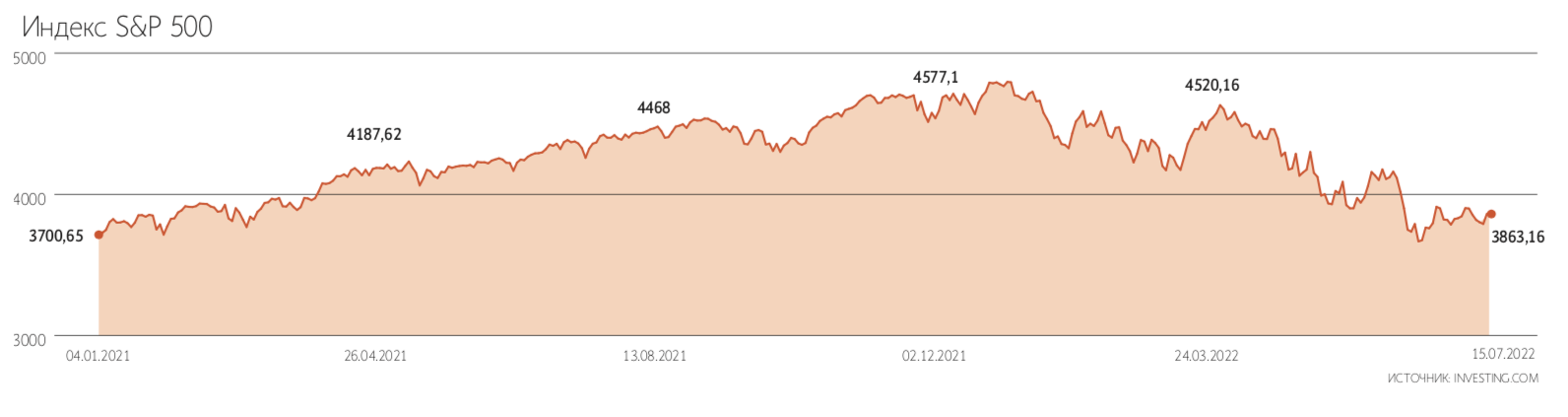

Американский индекс S&P 500 упал с пиков начала года на 24% к 16 июня, но после этого тренд изменился, и инвесторы начали покупать акции: за месяц индекс вырос на 6,2% до 3863,16 пункта. Столь сильного падения, которое испытал рынок акций США в первые полгода 2022 г., не было с 1970 г.: тогда индекс S&P 500 упал на 21% в первой половине года, но быстро отыграл потери и вырос на 26,5% во второй половине, напоминает CNBC.

Индекс технологичных компаний NASDAQ упал с начала года на 26,8%, а промышленный Dow Jones – на 13,9%.

Но аналитики уверены: американский рынок еще не нащупал дно. Текущая оценка индекса S&P 500 составляет 16,6x по форвардному мультипликатору P/E, а предыдущие «медвежьи» рынки (2000–2002, 2015–2016, 2018 и 2020 гг.) завершались, когда мультипликатор сжимался примерно до уровней 14–15x, отмечает аналитик «Открытие инвестиций» Иван Авсейко.

Инвесторы начали покупать акции в надежде на то, что ФРС может ослабить ужесточение денежно-кредитной политики, поскольку американская экономика на грани рецессии, отмечает директор по инвестициям Morgan Stanley Лиза Шалетт (ее слова приводятся на сайте компании). Инвесторы переключились со стоимостных акций на долгосрочные активы роста, которым благоприятствуют низкие или снижающиеся ставки.

В I квартале ВВП США снизился на 1,6%, и его падение, как ожидается большинством аналитиков, продолжится и во II квартале. Спад в экономике предвещает и инверсия кривой доходности казначейских облигаций (когда доходность по коротким, обычно двухлетним, бумагам превышает доходность по длинным, 10-летним, бумагам), отмечает Шалетт.

Нащупать дно

В Morgan Stanley ожидают не рецессию, а стагфляцию, когда рост замедляется, но номинально является положительным, а инфляция остается высокой. Волатильность на финансовых рынках будет высокой, считают в Morgan Stanley и не исключают вероятности падения фондового рынка еще на 5–10%.

Аналитики Bank of America понизили прогноз S&P 500 на конец года до самого низкого уровня на Уолл-стрит – с 4500 до 3600 пунктов, поскольку ожидают, что спад американской экономики продлится до начала 2023 г. Аналитики банка понизили прогноз после выхода последних данных CPI. Данные Бюро статистики труда показали, что индекс потребительских цен в США в июне вырос на 9,1% в годовом выражении, что является самым быстрым темпом инфляции за 41 год. Пересмотрели в Bank of America и оценки прибыли на акцию компаний бенчмарка – с $221 до $218. Экономисты банка ожидают, что рецессия в США начнется в этом году и продлится в течение пяти кварталов – с I квартала этого года по I квартал 2023 г. По их оценкам, ФРС приостановит цикл повышения ставок в первой половине 2023 г., начнет снижать их во второй половине 2023 г. и продолжит снижение в первой половине 2024 г.

Говорить о дне и завершении «медвежьего» тренда не приходится до смягчения тона ФРС в отношении процентных ставок и признаков достижения инфляцией в США пиковых значений, полагает аналитик ИК «Велес капитал» Елена Кожухова. Она не исключает снижения индекса S&P 500 минимум в район 3400 пунктов. Хотя цены на сырье начали снижаться (в частности, цены на энергоносители), они могут возобновить свой рост осенью, добавляет аналитик «БКС мир инвестиций» Денис Буйволов. К тому же производители еще полностью не перенесли издержки на потребителей, объясняет он.

«Медвежий» тренд на рынках акций США еще далек от окончания, согласен и заместитель руководителя департамента инвестиционной аналитики «Тинькофф инвестиций» Андрей Опарин – он ждет падения S&P 500 ниже 3600. По мере того как монетарные условия будут ужесточаться, мультипликаторы будут продолжать сужаться и отрицательно влиять на рынки акций, поясняет эксперт. А текущие прогнозы по финансовым результатам компаний чересчур оптимистичны и пока не закладывают риски рецессии.

Судя по комментариям менеджмента крупных американских корпораций (в том числе Apple, Tesla, Microsoft, Micron), сезон отчетов за II квартал обещает быть непростым: компании пересматривают прогнозы, сокращают производства в ответ на снижение спроса, снижают наем новых сотрудников или проводят сокращения, говорит Авсейко. Ключевым событием в фокусе инвесторов будут отчеты технологических гигантов (Apple, Google, Netflix, Amazon), которые в целом могут служить индикатором состояния экономики США и вектором динамики основных фондовых индексов на краткосрочном горизонте, так как конечные рынки данных компаний ориентированы на потребительский сектор, имеющий основной вес в ВВП.

В прошлых отчетностях далеко не все компании закладывали высокую инфляцию в свои прогнозы, добавляет Буйволов. Он ожидает понижения прогнозов по маржинальности (что обычно крайне негативно воспринимается рынком) и выручке компаний из отраслей, производящих товары и оказывающих услуги не первой необходимости.

Крупные технологические компании могут с наименьшим ущербом пережить сложные времена, считает аналитик ФГ «Финам» Сергей Хандохин: впервые за несколько месяцев на рынке не падение, а начало «перекладки» из реального сектора в технологические компании, что и привело к текущей стабилизации индексов. Также привлекательными выглядят компании облачных сервисов, кибербезопасности и фармацевтического сектора. Безусловно, рецессия будет оказывать давление на весь рынок в целом, но упомянутые секторы могут чувствовать себя намного лучше рынка и даже демонстрировать положительную динамику, считает аналитик.

Надежды на ФРС

Несмотря на последние данные по инфляции, которые оказались выше прогнозов, рынок по-прежнему ожидает, что ФРС поднимет ставку на 75 б. п. с вероятностью 72% на следующем заседании 27 июля, отмечает Авсейко. В пользу аргумента более мягких действий может выступать недавняя коррекция на сырьевых рынках, но шансы более резкого ужесточения весьма существенные и в некоторой степени уже заложены в цены финансовых активов, добавляет эксперт. Авсейко не ждет резкого обвала в случае подъема ставки на 100 б. п., хотя общий фон будет негативным. Дальше в случае более резкого, чем ожидалось, замедления экономики регулятор может поставить на паузу монетарное ужесточение, полагает Авсейко, это может положительно повлиять на рынки и способствовать формированию разворотного тренда. Эксперт не исключает, что более мягкую риторику ФРС можно будет наблюдать уже на осеннем заседании ФРС.

Повышение процентной ставки сразу на 100 б. п. в июле не является базовым сценарием и, вероятно, ускорит продажи, в то время как более сдержанное увеличение может привести к краткосрочному отскоку от минимумов, согласна Кожухова. В дальнейшем регулятор мог бы замедлить темпы ужесточения политики при наличии соответствующих экономических сигналов, что может стать точкой разворота и для рынка акций.

В БКС считают, что повышение на 75 б. п. на ближайшем заседании уже заложено в цену рыночных активов. О повышении на 100 б. п. заговорили после публикации статистики по инфляции за июнь и маловероятно, что ФРС пойдет на такой шаг, полагает Буйволов.