Молодая просрочка банков и МФО займет половину рынка цессии в 2025 году

В прошлом году ее доля уже достигла 40% и продолжит расти, считают эксперты

Доли молодых просроченных долгов микрофинансовых организаций (МФО) и банков на рынке цессии – переуступки прав требования выплат третьему лицу – могут в 2025 г. впервые достичь 50%. Такой прогноз дали в коллекторских агентствах ID Collect и ПКБ. Речь идет о самых крупных сегментах в разбивке по сроку: молодой называют просрочку кредита (займа) до 180 дней для МФО и до 1 года для банков.

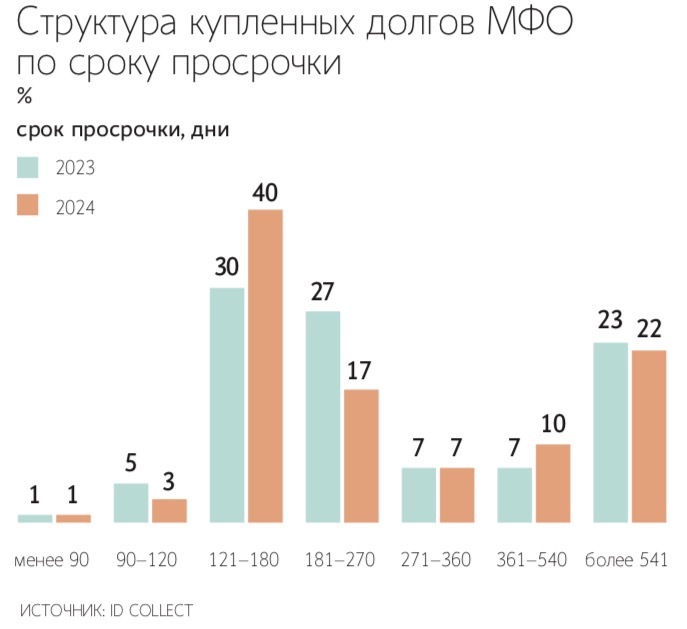

По данным коммерческого департамента сервиса по возврату просроченной задолженности ID Collect, в 2024 г. доля молодой просрочки до 180 дней у МФО впервые за три года превысила 40% и достигла 44% в общем объеме закрытых сделок. Относительно результата 2023 г. прирост составил 8 п. п. Увеличение доли просрочки не старше полугода произошло за счет роста сегмента 121–180 дней – до 40% в 2024 г. с 30% в 2023 г., поясняет гендиректор ID Collect Александр Васильев.

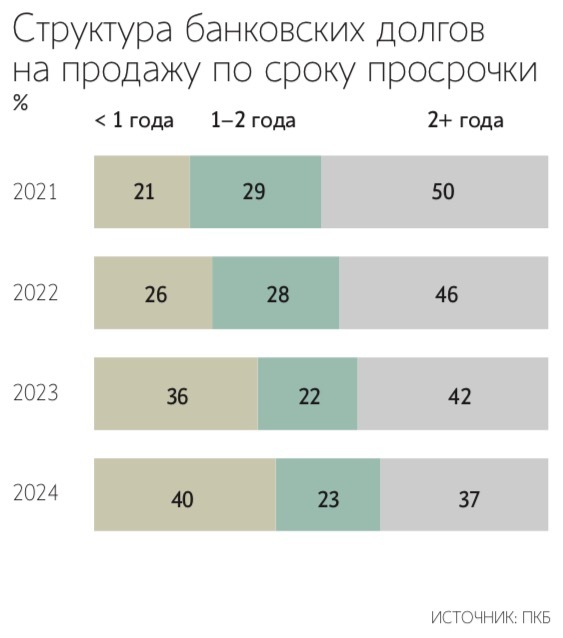

Заметное омоложение долговых портфелей происходит и в банковской цессии за счет непрерывного роста доли просрочки до 1 года. По данным ПКБ, в 2024 г. в банковском сегменте без учета ипотеки доля долгов с просрочкой до 1 года в общем объеме впервые за историю наблюдений достигла 40%.

В Summit Group согласны с тем, что цессионные реестры МФО и банков помолодели, говорит операционный директор компании Вероника Бурова. Это связано с тем, что большая часть сегмента рынка автоматизировала свои процессы и выстроила скоринг, за счет которого может более быстро принимать решение о продаже, поясняет она.

Моложе – значит дороже

Срок просрочки, т. е. дата последнего платежа на момент покупки долга, – один из основных критериев при первичной оценке обезличенного реестра, говорит Васильев. Чем моложе долг, тем выше перспективы его взыскания, поэтому портфели МФО с просрочкой до 180 дней пользуются высоким спросом у покупателей, пояснил он. Рост доли этого сегмента и, в частности, сегмента 121–180 дней – один из очевидных трендов рынка цессии в прошлом году, развитие которого продолжается и сейчас: в январе – феврале 2025 г. продавцы по-прежнему охотно выставляют на продажу свежие долги, а покупатели так же охотно их приобретают, указывает Васильев.

Банкам тоже выгодна продажа молодой просроченной задолженности: цены на портфели сроком до 360 дней достигают 17%, в то время как цены на просрочку до 2 лет – уже 12%, далее чем старше долг, тем ниже цена, рассуждает управляющий директор ПКБ Павел Михмель. В то же время срок просрочки коррелирует с фактором просуженности долгов в лотах, выставляемых на продажу, отмечает он. Долги сроком до 1 года, как правило, не просужены и с учетом вступления со второго полугодия 2024 г. в силу новых повышенных госпошлин банкам стало выгодно продавать подобные долги, так как они практически не понизились в цене, поясняет Михмель.

Некоторые МФО не имеют своих внутренних служб взыскания и, как правило, работают по агентским договорам, поэтому зачастую им выгоднее продать реестр помоложе по более высокой цене, говорит Бурова. Также кредиторам в текущих макроэкономических и регуляторных условиях с каждым полугодием, если не кварталом, все более невыгодно держать просроченную задолженность у себя на балансе, рассуждает она.

Еще одним фактором, по словам Буровой, является значительная доля покупателей, которая работает только с судебно-исполнительной системой, т. е. не имеет досудебного взаимодействия с клиентами. Для такой категории очень важна подача в суд на ранних стадиях, поскольку от этого зависит эффективность купленного портфеля. Также она выделяет фактор активных пилотов новых видов займов на рынке МФО: большинство крупных компаний запустили в прошлом году или планируют запуск в этом новых продуктов и просрочка по таким займам тоже часто продается достаточно рано.

Прогноз на год

В этом году доля просроченных долгов МФО до 180 дней может вплотную приблизиться к 50%, прогнозируют в ID Collect. Во многом это связано с изменениями методологии резервов по просрочке для МФО, вступившими в силу 1 октября 2024 г., говорит Васильев. Он пояснил, что ставка резервирования привязана теперь не к типу займа, а к значению полной стоимости кредита (ПСК; отражает финальный процент по кредиту и включает все затраты заемщика на обслуживание, в том числе комиссии и расходы на страховку). В новой системе расчетов у installment-займов (на суммы в пределах 100 000 руб. до 6 месяцев) с высокой ПСК выросла ставка резервирования и их стало выгоднее выставлять на продажу раньше, указывает топ-менеджер.

Рост доли молодых банковских долгов на рынке цессии в 2025 г. может преодолеть 50%, поскольку банки будут менять свои стратегии работы с задолженностью с малыми чеками, считает Михмель из ПКБ, в 2024 г. такие долги упали в цене сразу в 2–4 раза. Поэтому сейчас выгоднее будет их не просуживать – малые чеки будут быстрее выходить в продажу, рассуждает он.

17%

Учитывая текущую ситуацию, прогнозы ID Collect соответствуют динамике рынка долговых портфелей и бизнес-моделям кредиторов: сокращается простой портфеля просроченных долгов, быстрее принимается решение по сопровождению долга из-за требований по оборачиваемости капитала, отметил генеральный директор ПКО «Интел коллект» (ГК Lime Credit Group) Тимофей Полетаев. Банки испытывают аналогичные проблемы – делают выбор между получением платы за продаваемые портфели сейчас с серьезным дисконтом и взысканием в долгосрочном периоде, добавляет он.

Увеличение доли молодой просрочки МФО до 180 дней в прошлом году и возможный рост до 50% в 2025 г. – это не случайность, а следствие системных процессов, рассуждает управляющий директор «Лайм-займа» (ГК Lime Credit Group) Олеся Киселева. Основным фактором, по ее мнению, является нынешняя экономическая ситуация: высокая инфляция и рост ставок по банковским кредитам и ипотеке усилили нагрузку на заемщиков. К тому же все больше просрочек становятся техническими, связанными с временными сложностями, а не с полной утратой платежеспособности, добавляет Киселева.

Схожая динамика в банковском секторе, где доля {просроченных] долгов до года достигла 40%, подтверждает, что тренд носит межотраслевой характер, продолжает Киселева. Поэтому прогнозы ПКБ о приближении доли свежих просрочек к 50% выглядят логичными, но их реализация зависит от внешних факторов, рассуждает она. Если макроэкономическая ситуация останется нестабильной, а регуляторы ужесточат требования в отношении как банков, так и МФО, то, по мнению Киселевой, давление на портфели усилится.

Генеральный директор «Финэквы» Рустем Тазеев считает, что средний срок просрочки в портфелях цессии МФО может сократиться к концу года. С 1 июля предел начисления процентов снизится со 130 до 100%, т. е. при сохранении ежедневной ставки без изменений срок достижения максимальных процентов сократится, поясняет он.

В поддержку прогноза свидетельствует факт резкого роста выдач среднесрочных installment-займов и POS-займов банковскими МФО, говорит генеральный директор «Займера» Роман Макаров. Он отметил, что стремительно растущий портфель нужно успевать отрабатывать, тогда как подразделения взыскания кредиторов формируются не так быстро.

У самого «Займера» хорошо развита служба урегулирования задолженности, которая собственными силами отрабатывает большую часть портфеля молодой просрочки, отмечает Макаров. В IV квартале 2024 г. компания не выставляла на продажу портфели из-за общего снижения цен и спроса и вернулась на рынок цессии в начале этого года, но со средним возрастом просрочки 290 дней. Макаров полагает, что «Займер» не единственный из крупных кредиторов реализовал такое решение и последующий вывод на продажу старых портфелей будет сдерживать рост доли молодой просрочки в цессиях.