У МФО радикально выросло количество повторных клиентов за последние четыре года

Это связано с целенаправленной политикой по удержанию заемщиков

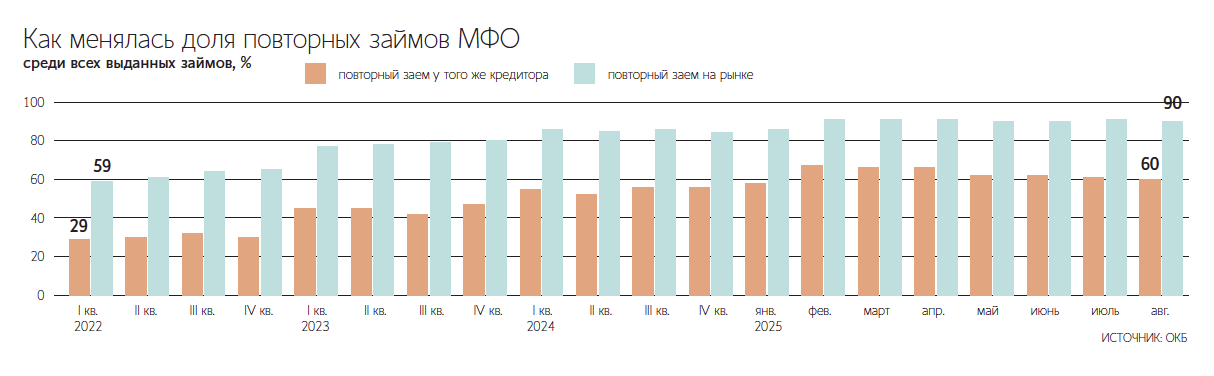

Основной тренд на рынке микрофинансирования за последние четыре года – радикальный рост повторных займов, оформленных в течение 30 дней у одного и того же кредитора. Если в I квартале 2022 г. доля таких ссуд в общем количестве составляла 29%, то к августу 2025 г. выросла до 60%, говорится в исследовании Объединенного кредитного бюро (ОКБ), с которым ознакомились «Ведомости». Абсолютных чисел по количеству микрозаймов ОКБ не дает. По данным ЦБ, в I квартале 2022 г. МФО выдали гражданам почти 12,4 млн микрозаймов (учтены краткосрочные «до зарплаты» и среднесрочные), а во II квартале 2025 г. – около 21,9 млн.

На повторных клиентов, которые идут за новым займом в течение 30 дней (не у одной компании), приходится подавляющая часть выдач в принципе – за четыре года доля таких ссуд выросла с 59 до 90%. Весь рост последних нескольких лет обеспечен одним и тем же пулом заемщиков, которые просто стали чаще открывать новый заем, – 15–18 млн человек, показало исследование ОКБ.

Новое хорошо незабытое старое

Значительный рост в выдачах доли повторных клиентов в ОКБ и микрофинансовых организациях (МФО) связывают с целенаправленной политикой компаний на удержание клиентов.

В текущих рыночных условиях многие компании стали фокусироваться на работе именно с «повторниками» – это позволяет сократить затраты на привлечение клиентов, говорит главный управляющий директор ГК Lime Credit Group (МФК «Лайм-займ») Олеся Киселева. Расходы на повторное привлечение клиента через прямое взаимодействие с ним могут обходиться в 4–8 раз дешевле затрат на нового клиента через партнеров или размещение рекламы, отмечает генеральный директор Moneyman Артем Быков. К тому же сама по себе экономика займа устроена таким образом, что его окупаемость и прибыльность наступают только при переходе клиента в статус повторного, именно за счет них генерируется основная часть заработка бизнеса, объясняет он.

Пересмотр МФО собственных риск-аппетитов также является причиной роста интереса к повторным клиентам, продолжает Быков. Вероятность дефолта у таких клиентов традиционно ниже, чем у новых, в чьей платежеспособности МФО уверены меньше, поясняет он. В целом увеличение доли повторных клиентов можно объяснить их надежностью, согласен генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев: уровень одобрения в этой категории превышает 90–95%, что примерно в 3–4 раза выше, чем для новых заемщиков. Повторный клиент, особенно тот, кто обслуживает займы без просрочек, – это предсказуемый и надежный партнер с прозрачным финансовым поведением, отмечает директор по управлению рисками «Мигкредита» Олег Бердасов.

Кроме того, изменения регуляторных условий стимулируют ряд компаний переходить от работы с массовой аудиторией к стратегии, при которой МФО работает с целевыми заемщиками, соответствующими определенному портрету, говорит Киселева. Речь про макропруденциальное регулирование и постепенное переориентирование на сегмент среднесрочных займов, которые доступны только проверенным повторным клиентам, уже наработавшим положительную репутацию, поясняет Быков.

У крупных МФО последние годы доля повторных клиентов росла не так сильно и находилась на высоком уровне, так как это их целенаправленная политика.

В I квартале 2022 г. доля повторных клиентов «Мигкредита» в новых выдачах составляла 55% (и по количеству, и по объему), в I квартале 2025 г. – 65%, а в сентябре была на уровне 64–66%, говорит Бердасов. В «Займере» доля повторных клиентов никогда не опускалась в выдачах ниже 80%, говорит гендиректор компании Роман Макаров: в начале 2022 г. их доля была 88,5%, в августе этого года – 88%, в сентябре – 87,4%. У Webbankir также традиционно высокая доля повторных заемщиков – около 80%, говорит Пономарев: за последние три года она выросла за счет развития сегмента среднесрочных займов, на который сегодня приходится более четверти выдач. Доля «повторников» в общем объеме выдач Moneyman последние годы была в районе 75–80%, говорит Быков. В отдельные периоды повышенной экономической нестабильности, которые ведут к ужесточению кредиторами риск-политик, показатель превышал отметку 90%. Абсолютные цифры они не назвали.

Прогнозы на повторы

Доля повторных клиентов у ведущих игроков будет только расти: в условиях растущих операционных расходов кредиторы заинтересованы в экономии средств на привлечение, считает Макаров. Также МФО максимально приблизились к банкам в части продуктовой линейки и теперь могут предложить своему клиенту аналог любого кредитного продукта, что в условиях жесткой кредитной политики банков ценится гражданами, отмечает он. Все большее количество россиян пробуют использовать микрозаймы, видя в них удобный инструмент для определенных целей, подчеркивает глава «Займера».

Быков верит в рост доли повторных клиентов в 2026 г. еще с учетом готовящихся регуляторных ограничений. Депутаты приняли в первом чтении поправки в закон об МФО. Среди прочего они запрещают с 1 июля 2026 г. выдавать займы с ПСК 200% годовых (полная стоимость кредита, которая отражает финальный процент по ссуде и включает все затраты заемщика на ее обслуживание, в том числе комиссии и расходы на страховку) клиентам, уже имеющим два или более непогашенных займа с ПСК более 200%. Также с 1 января 2027 г. микрофинансистам хотят запретить выдавать займы с ПСК свыше 100% клиентам, у которых уже есть непогашенные обязательства перед банками и МФО с ПСК свыше 100%. Выдать новый заем МФО сможет только по истечении трех дней после погашения клиентом долгов.

Изменения по количеству займов в одни руки станут стимулом по расширению повторной клиентской базы с высокой лояльностью к конкретному МФО, считает Быков. Есть больше шансов, что с вступлением в силу данных изменений заемщик, который давно работает с определенной компанией, пользуется релевантными и удобными для себя продуктами, доволен качеством сервиса и проч., будет обращаться именно в эту организацию, поясняет руководитель Moneyman.

Но некоторые видят в этом не стимул, а препятствие.

Стремительный рост доли «повторников» подходит к концу и введение жесткого регуляторного ограничения на количество действующих займов – основная причина, говорит директор по развитию бизнеса «Джой мани» Юлия Леденева. Точка насыщения наступит в 2026 г. и затем будет стабилизация или даже небольшое снижение показателя, считает она. Рынок приближается к естественному потолку для текущей бизнес-модели, поэтому ожидать дальнейшего резкого роста до 80–90% не стоит, согласен Бердасов. В дальнейшем произойдет смещение фокуса – чтобы развиваться, компаниям придется активнее конкурировать за новых клиентов и создавать более сложные, но качественные продукты, считает он.

С тем что в среднесрочной перспективе доля повторных клиентов в выдачах начнет снижаться, согласен и генеральный директор «А-деньги» Олег Гришин. На это повлияет не только ужесточение регуляторных требований, но и фокус компаний на длинные продукты, а также расширение пула заемщиков, указывает он. Кроме того, классическим МФО теперь приходится конкурировать не только между собой, но и с банковскими МФО, и с маркетплейсами, активно развивающими свою продуктовую линейку, отмечает Гришин. В этих условиях клиенты будут активнее перераспределяться между игроками, выбирая наиболее выгодные и удобные сервисы, полагает он.

Если все же ограничение на количество займов заработает, то в официальной статистике можно будет увидеть снижение доли повторных клиентов в выдачах, предполагает представитель СРО «Мир». Но это не будет отображать реальной картины, опасается он: часть клиентов за вторым и последующим займом могут пойти к нелегальным компаниям.