«Банки мы всегда покупали выгодно»

Совладелец и первый зампред правления Совкомбанка о вызовах в период высоких ставок и консервативной кредитной политики

Пожалуй, каждый новый год в России уже можно считать годом вызовов – по крайней мере, для экономики, населения и компаний вызовы не прекращаются практически с 2020 г. И каждый год они преодолеваются, экономика крепнет, граждане уже не бегут в панике каждый раз снимать деньги со вкладов, а бизнес становится все более устойчивым. Но в этом году ему тяжело как никогда: более полугода компании работают при рекордной ключевой ставке 21%. Совладелец и первый зампред правления Совкомбанка Сергей Хотимский более чем за 20 лет своего опыта не припомнит периода, когда бизнесу было бы труднее, чем сейчас, делится он в интервью «Ведомостям». Заемщикам тяжело – в момент, когда им больше всего нужна банковская поддержка, сами банки вынуждены достаточно консервативно проводить свою кредитную политику, говорит банкир. Хотимский также рассказал в интервью, на какие сегменты бизнеса сейчас ставит группа, как он смотрит на регулирование ЦБ, а также почему считает свою работу самой лучшей в мире.

– За 20 с лишним лет своего персонального опыта текущий период для реального сектора является на моей памяти самым сложным – не припоминаю других периодов, когда бизнесу было сложнее, чем сейчас. Я не беру первые месяцы острых кризисов – сейчас его нет. Но пока экономика не охладится достаточно, чтобы инфляция замедлилась до приемлемых уровней, вызовы для компаний значительны. Поскольку показатели реагируют на рост ставок с большой задержкой, мы еще не переварили эффекты бурного развития в 2023–2024 гг.

Соответственно, значительной доле компаний в 2025 г. будет сложно показать положительный денежный поток. Те заемщики, у которых свободный денежный поток есть, в первую очередь думают о том, как снизить долговую нагрузку, а те, кто вынужден брать кредит, не всегда имеют приемлемое для банка финансовое состояние. Год сложный – заемщикам тяжело, потому что в момент, когда им больше всего нужна банковская поддержка, сами банки вынуждены достаточно консервативно проводить свою кредитную политику. При этом, если банки хотят расти, наращивать бизнес, перед ними сейчас тоже стоят сложные задачи в части управления рисками.

Со снижением ключевой ставки тоже не все так просто. ЦБ решит быстро снижать ключ – все ждут этого как манны небесной, но это может быть признаком того, что у реального сектора боль совсем сильная. Поэтому Банк России, вероятно, не будет спешить с так называемой мягкой посадкой экономики, поскольку верит, что бизнес в целом справляется. Но для многих компаний, кто активно кредитовался, будет непросто «дотерпеть».

– В розничном бизнесе, конечно, никакого ручного управления нет, как и значительных рисков. Там больше регуляторные вызовы (ЦБ использует прямые лимиты на выдачи необеспеченных кредитов, макропруденциальные надбавки на капитал, а с III квартала появятся лимиты и на ипотеку, и на автокредиты. – «Ведомости»), потому что потребители чувствуют себя относительно неплохо. И, кстати, если у граждан растут доходы, это что значит для бизнеса? Это повышение издержек в виде зарплат и тоже источник стресса. Плюс добавить туда высокую ставку и крепкий курс, который тоже вообще не помогает. В итоге у нас сейчас сильный крен – потребительский спрос в норме, покупательная способность растет (рост зарплат + крепкий рубль), а бизнесу становится все тяжелее.

В корпоративном сегменте случаев, где приходится работать в ручном режиме, становится существенно больше. Это компании, по которым банк уже имеет какие-то существенные лимиты и нужно определить стратегию работы дальше. В этот период времени все-таки надо поддержать своего клиента, выходить с ним на связь, договариваться. Есть риск потерять лояльность клиентов, если не помогать им в сложный момент. Но, конечно, если банки будут слишком расслабленную политику проводить, они в итоге рискуют оказаться с убытками на балансе.

Мы видим желание лучших заемщиков аккуратнее относиться к кредиту

– Бизнес Совкомбанка очень тесно переплетен с экономикой России, поскольку банк универсальный и работает в каждом сегменте: во всей рознице, во всем корпоративном бизнесе – от предпринимателей до самых крупных российских компаний. И наши приоритеты неизменно подстраиваются под общий контекст. И если 2022–2024 гг. были годами большого роста кредитного портфеля, когда было необходимо наращивать свою долю в бизнесе, то в этом году задача – чтобы все наши некредитные продукты прирастали быстрее, чем портфель. Это расчетные сервисы, в том числе международные расчеты, банковские гарантии, страховые продукты и проч.

По кредитному портфелю у нас задача – вырасти в районе 10%, сохранив высокое качество портфеля. Мы не собираемся как-то радикально изменять структуру портфеля – нет такого, что ипотечные продукты лучше, чем потребительские, или кредиты среднего бизнеса лучше, чем крупного. В каждом сегменте необходимо развиваться, расти и находить тех заемщиков, которые для банка наиболее интересны и менее рискованны. Вдобавок важно повышать проникновение услуг для каждого конкретного клиента. Такие задачи и приоритеты на этот год.

– Основной фактор ограничения роста – ключевая ставка. Чем выше ставка, тем больше потенциальный платеж по кредитам, тем сложнее заемщикам их обслуживать. Поэтому в любом случае – по требованию ли Центрального банка или просто из-за внутренних риск-политик – банк не может слишком много одобрять кредитов в такой период. Одновременно мы видим желание лучших заемщиков аккуратнее относиться к кредиту. Люди, принимая решение о том, купить холодильник сейчас в кредит или подождать и хранить деньги почти под 2% в месяц, склоняются ко второму варианту. Но и регулярные меры, конечно, добавляют ограничителей – от банков требуется очень значительный расход капитала, чтобы предоставить кредит даже тем заемщикам, которые в состоянии его надежно обслуживать. У универсальных банков чуть легче ситуация, потому что они могут перераспределять свой капитал между корпоративным сектором и розничным.

Наши продукты всегда были достаточно консервативны с точки зрения методик расчета показателя долговой нагрузки. Поэтому, может быть, на нас не так сильно, как на других, сказались меры ЦБ. Мы немного, но увеличили свою долю рынка за последние полгода. Но если в IV квартале это был рост кредитного портфеля, то в I квартале портфель не рос, но доля увеличилась, потому что у некоторых конкурентов выдачи падали.

Отдельно хочу добавить, что доля автокредитования в нашей рознице больше трети. И с начала года в этом сегменте у нас 30–40%-ное падение выдач относительно прошлого года. И тут уже не столько ставка и меры ЦБ играют роль, сколько рост цен на автомобили в 2024 г. Плюс у клиентов появились ожидания, что вот-вот придут автомобили европейского, японского, корейского производства. Многие граждане откладывают из-за этого покупку на более поздний срок.

– Пока такие сценарии мы не закладываем. Во-первых, все-таки мы еще не находимся в цикле отмены хоть каких-то санкционных ограничений. Во-вторых, даже если будут сняты первые санкции, есть множество запчастей внутри автомобиля, которые в последнюю очередь будут разрешены к импорту. Наконец, сами бренды, которых ждут, – они не только американские. И мы видим, что трек переговоров с европейскими правительствами затруднен в отличие от американского. И по совокупности всех этих причин нет ощущения, что ситуация здесь может быстро как-то развернуться.

Есть еще другой момент – он связан уже с нашей страной. Мы совершенно не уверены, что правительство с распростертыми объятиями пустит обратно на рынок те бренды, которые поставили страну в достаточно сложную ситуацию. Россия ориентировалась на этих производителей, выделяла большие производственные возможности. Поэтому, как и на каких условиях бренды будут возвращаться, даже если эту возможность им дадут, пока не до конца ясно.

– Когда ставки столь высоки, выдачи розничных кредитов закладывают большую экономику на существенный период вперед, поэтому вопросов рентабельности не стоит. Тут вопрос, есть ли у тебя достаточно капитала на это, проходишь ли ты по всем надбавкам, которые ввел ЦБ, как в конкретном кредите, так и в доле высокорисковых выдач (макропруденциальные лимиты). Поэтому мы подстраиваемся под те возможности, которые у нас есть, но не собираемся ни в каком сегменте снижать свою долю рынка.

Но все-таки розница – это не только кредиты. Например, планы прироста в дебетовых картах у нас гораздо больше, чем в кредитном портфеле, также у нас есть каско, ОСАГО и проч. В этих сегментах план роста – 30–40%. В периоды, когда не так просто расти по кредитам, очень важно подтягивать проактивно и с опережающим темпом другие продукты.

– У нас есть «Халва», которая является картой рассрочки, с одной стороны, а с другой – это уникальная система лояльности, где больше 200 000 магазинов в стране поощряют своих покупателей и платят за них проценты (у карты 10-месячный беспроцентный период. – «Ведомости»). Более 10 млн выпущенных карт позволяют строить продуктовую экосистему вокруг «Халвы». Если человек получает любой другой продукт, мы обязательно стараемся привлечь его внимание к «Халве», и наоборот – пользуясь «Халвой», он получает преимущества по другим продуктам: повышенный процент по вкладу, возможность уменьшить ставку кредита или, например, вернуть полностью стоимость ОСАГО, если ты пользуешься «Халвой».

Мы даем клиенту возможность, с одной стороны, иметь длинный продукт (например, ипотеку), а с другой – поощряем его за то, что он активно и ежедневно пользуется банком (через «Халву»). Клиенты, которые выбирают долгие продукты и одновременно пользуются банком каждый день, для нас представляют наибольший интерес. В этом смысле мы полностью планируем эту стратегию сохранять, она хорошо работает, и ровно в этой модели – я бы назвал ее «халвацентричной» – мы будем развиваться.

Для партнеров это возможность резко повысить свою долю в кошельках наших клиентов. Потому что человеку, в принципе, не так важно, купит он в одной сети или в другой, на одном маркетплейсе или на другом. Ему главное – какой товар и как он получит. И если он может у нашего партнера этот товар получить по более выгодным условиям, то он приходит к нашему партнеру, а не к конкуренту.

– Мы ждем, что регулярная прибыль группы станет рекордной. А вот разовые доходы предсказывать сложно. Есть определенные возможности, но есть и риски. Надеемся, что и суммарная прибыль превзойдет не только 24-й, но и 23-й. Но год непростой. Много может сложиться обстоятельств, которые не позволят это сделать. Наша задача – прикладывать максимум усилий, чтобы двигаться по нашему плану, а дальше посмотрим. В целом банк традиционно тяжелее проживает периоды роста ставки в силу специфики нашего бизнеса, и наоборот – хорошо себя чувствует на снижении ставки.

– Здесь два источника. Первый – макроэкономический стресс, который может быть вызван внешними причинами. Мы, как и наш Центральный банк, достаточно сдержанно смотрим на рынок нефти – как цен, так и объемов физического экспорта. Если тут будет стагнация или тем более стресс в течение года, это может вызвать затруднения для российской экономики. Мы, как и все, с большой надеждой смотрим на внешние политические факторы, но держим в уме все сценарии.

Сергей Хотимский

Если говорить о внутренних факторах, то здесь в первую очередь влияют корпоративные кредитные риски. Мы надеемся, что подавляющее большинство корпораций справятся с текущей возросшей нагрузкой. Мы достаточно консервативно отбирали своих клиентов в кредитный портфель, когда были хорошие времена, поэтому пока они вроде нормально справляются. Из последнего негативного фактора – очень крепкий курс рубля, нам еще предстоит понять, до какой степени он может дополнительное влияние оказать. И есть еще один фактор, о котором я хочу сказать. Сейчас есть много решений о перераспределении в пользу государства определенных активов, которые находились у собственников с нарушениями законов. Нам абсолютно понятно, что государство не может не приостанавливать нарушения этих законов отдельными лицами, но иногда для кредиторов здесь возникают неприятные обстоятельства относительно обслуживания тех или иных кредитов или облигаций.

– ВСМ для нас очень интересный, стратегический проект, так как он станет крупнейшим кредитом в портфеле банка. Это значимая часть роста нашего корпоративного портфеля. Нам сразу понравилось то, что финансирование прекрасно структурировано и просчитано. Хочу отметить потрясающую по своей сложности и профессионализму работу команды «Сбера». Соединить все интересы такого большого числа государственных стейкхолдеров – это огромный труд и мастерство. Частных игроков в проекте немного: это крупные подрядчики по стройке и машиностроению, а мы единственный частный кредитор. Мы лучше других банков были готовы наращивать кредитование с точки зрения нормативов ликвидности в конце прошлого года и поэтому остались в проекте, когда ряд игроков принял решение покинуть синдикат. Конечно, любая концессия – это улица с двусторонним движением. Мы верим в проект, а государство в нашу устойчивость, так как часть денег структурируется через предоставленные нам средства ФНБ в виде субординированного займа. Это высочайшая ответственность для нас. Мы ее осознаем в полной мере и уверены, что справимся со своей задачей, а подрядчики – со своей. Я очень хочу проехать за два часа до Питера и понимать, что в этом есть толика нашей работы.

Мы банк, которым управляют предприниматели

– 7 апреля завершилась история «Хоум банка» в России – он присоединен к Совкомбанку. Мы получили лидерские позиции в POS-кредитовании, т. е. до 30% рынка. Это очень важный сегмент, который является одним из ключевых источников привлечения новых клиентов. Все это, а также сроки присоединения, финансовый эффект, экономия на издержках полностью вписались в план. Мы банк, который, наверное, проводил наибольшее число крупных интеграций и делал приобретений на российском рынке, поэтому все те положительные эффекты, которые мы видим сегодня, – они были заранее просчитаны. Мы удовлетворены сделкой и вновь подтверждаем свое реноме как удачного приобретателя и консолидатора банковских активов.

– Небанковский бизнес на сегодняшний день формирует порядка 20% доходов группы. Тренд растущий, но в силу волатильности финансового бизнеса мы не столько на долю смотрим, сколько на то, чтобы общая доходность небанковских активов ежегодно росла минимум на 30%. Мы считаем, что для этого есть все возможности, и мы активно работаем над этим.

– Год назад на этот вопрос я отвечал, что среди банков мы вряд ли будем что-то смотреть, поскольку здесь важна не только возможность что-то выгодно купить, но еще быстро интегрировать. Когда ты поглощен таким проектом, как «Хоум банк», сложно какие-то еще смотреть активы в секторе. Сейчас я не буду объявлять ни о каких конкретных сделках и точно уверять, что они состоятся, но теперь ответ такой: приобретения в банковском секторе возможны. То же и в других секторах, мы на самом деле всегда открыты к интересным идеям и в страховом рынке, и в лизинговом, но рискну предположить, что все-таки в 2025 г. наиболее привлекательными может быть как раз банковский сектор.

– Банки мы всегда покупали выгодно, просто их можно поделить на сделки, которые имели трансформирующий эффект, и те, которые дали больше финансовый эффект. Например, сегмент среднего бизнеса, который сегодня огромную долю вкладывает в наш общий финансовый результат, – это итог покупки Росевробанка. А в те моменты, когда, наоборот, розничный бизнес является локомотивом роста прибыли, мы, конечно, начинаем вспоминать покупку «Джии мани банка» и Меткомбанка, которые заложили основу для нашего автокредитования и большой доли рынка. Банк «Восточный» дал нам большое количество клиентов на Дальнем Востоке. Сюда же «Хоум банк». Эти сделки в совокупности позволяют нам сегодня уверенно входить в первую пятерку розничных банков страны. Я думаю, что сложно выделить какую-то одну из них. Но 2024 и 2025 годы – это годы, где корпоративный банкинг приносит больше, поэтому сегодня ответ – Росевробанк.

– В корпоративном сегменте у наших клиентов, конкурентов и других акционеров есть четкое понимание, что мы банк, которым управляют предприниматели и который разговаривает с компаниями на одном языке. Мы такие же, как они. Мы построили свой бизнес с нуля и в состоянии лучше всех понять основателей или руководителей. Мы ежедневно транслируем предпринимательскую культуру внутри банка, и клиенты чувствуют это. Дело не в нескольких начальниках, а в том, насколько мы готовы вникать как организация в каждый вопрос, каждую задачу от клиента. Это главное обещание нашего бренда, его глубинная смысловая нагрузка. И даже в государственных компаниях, которые видят себя как рыночного игрока, часто управленцы – это выходцы из частного бизнеса. И здесь наше позиционирование уникально, оно отстроено от наших ключевых конкурентов, потому что у них в управленцах наемные менеджеры и они связаны многими ограничениями в этом смысле.

В рознице нас лучше всего знают как банк, предлагающий карту «Халва». Мы за реальную выгоду, за то, чтобы клиент получал уникальные возможности. Для тех, кто готов вникнуть в реальные преимущества «Халвы», выгоды от ее использования в сравнении с другими картами очевидны. У нас очень сильно развит партнерский бизнес. Не мы сделали Халву уникальной, это труд 200 000 магазинов, которые стали нашими партнерами. Если мы посмотрим на автокредитование и ту же ипотеку, то это так называемый формат b2b2c. Наверное, именно в том, как мы выстраиваем долгосрочные партнерства и через них приносим выгоду для наших клиентов и партнеров одновременно, и есть ключевое отличие Совкомбанка от конкурентов.

– Во многих ли банках вы можете купить любой товар в кредит по цене, которую видите на ценнике, заплатить 10 раз по одной десятой, не переплатив ни копейки? Для любой более-менее серьезной покупки такого предложения, как у нас, на рынке нет. Очень часто мы видим что-то похожее у конкурентов, но когда начинаешь детально копаться, то там нет выгоды, которая заявлена. У нас по дебетовым картам очень высокие кэшбэки на любую покупку, которую ты можешь найти. Да, на одном маркетплейсе будет кэшбэк выше, а на другом – ниже. Но тебе не нужно ждать, пока закрутится какое-то колесо удачи с кэшбэком, не нужно выбирать из экзотических категорий, ты можешь по нашей карте найти любой товар и реально много сэкономить на покупке. Для тех, кто хочет не просто на автомате делать покупки, а наиболее выгодно для себя, лучше чем у Совкомбанка предложений на рынке не существует.

– Это серьезная болезнь рынка, которую нам еще предстоит окончательно вылечить. Один игрок внутри себя не может излечить эту хворь. Если твои конкуренты декларируют ставки в несколько раз ниже твоих или идет реклама 100%-ного кэшбэка (а оказывается, его можно получить один раз в год на ненужную тебе покупку), это огромные цифры и буквы, и они давят на мозги потребителей. И будь ты хоть самым честным и на шаг впереди рынка с раскрытыми полностью условиями и ставками, о тебе никто не узнает и не обратит внимания. Ты просто потеряешь долю рынка, сам себе связав руки.

Мы очень долго были в ситуации, когда с точки зрения финансовых показателей кто-то жил с настоящей отчетностью, а кто-то брал кисти и мольберт в руку и творил – это приносило колоссальный негатив на финансовый рынок. Это мы изжили, но недобросовестные продажи еще остались. Поэтому здесь очень важны жесткие позиции регуляторов – Федеральной антимонопольной службы, Банка России и др. И чем более жесткую политику будет проводить регулятор по искоренению недобросовестных практик, тем больше это в интересах добросовестных игроков.

Клиенту маркетплейса уже не все равно, каким банком он пользуется

– Банк России не хочет полагаться только на ключевую ставку, чтобы охладить кредит в экономике, потому что в этом случае нужно было бы очень долго держать ее на высоком уровне. И хотя регулятор прежде всего связывает накопление буфера с рисками банков, однако, полагаю, что и осознанно или подсознательно желание косвенно повлиять на инфляцию в этих действиях присутствует. Общая идея ЦБ в том, чтобы по мере снижения ставок у банков не было возможности опять слишком быстро наращивать денежную массу за счет быстрого кредитования. В 2022–2024 гг. нашей стране объективно нужен был этот очень быстрый рост, стояла важнейшая задача перестройки экономики, и от доступности банковского финансирования зависело ее выполнение. Но сейчас у ЦБ твердое намерение, чтобы банки не наращивали вновь портфели по 30–40% в год. Поэтому запущен параллельный процесс – держится очень высокая ставка, и одновременно с этим создаются механизмы, чтобы при переходе к циклу снижения денежная масса росла разумным темпом. Ну и, конечно, это снижает системные риски.

ПАО «Совкомбанк» Коммерческий банк

Капитализация (Мосбиржа, 28 мая 2025 г.) – 314,3 млрд руб.

Финансовые показатели (МСФО, 2024 г.):

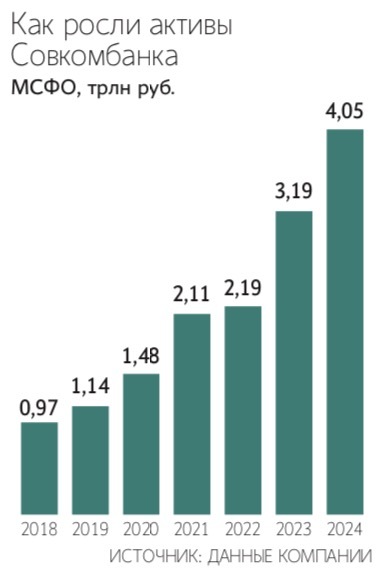

активы – 4,05 трлн руб.;

собственный капитал – 389,99 млрд руб.;

выручка – 721,98 млрд руб.;

чистая прибыль – 77,2 млрд руб.

Основан в 1990 г. в Костромской области как Буйкомбанк. В 2002 г. был приобретен Сергеем Хотимским и группой соинвесторов. С 2003 г. – Совкомбанк. Специализируется на розничных и корпоративных операциях, в том числе в сегменте МСП, а также операциях с ценными бумагами. Является головной организацией банковской группы, в которую также входят его дочерние организации: страховые компании «Совкомбанк страхование» и «Совкомбанк страхование жизни», «Совкомбанк лизинг», «Совкомбанк факторинг»)и негосударственный пенсионный фонд «НПФ Совкомбанк». По данным компании на 31 марта 2025 г., у группы 10,1 млн активных клиентов.

С 2017 г. банк развивает проект «Халва» – национальную систему рассрочек, предоставляющую возможность 5,5 млн активных розничных клиентов покупать в 308 000 действующих магазинах – партнерах компании товары и услуги, оплачивая их равными частями в течение 2–36 месяцев без процентов и комиссий.

В декабре 2023 г. Совкомбанк провел первичное публичное предложение (IPO) на Московской бирже, в ходе которого был размещен 1 млрд акций банка. На 31 марта 2025 г. акционерами банка являются 142 000 физических и юридических лиц.

По данным на 1 апреля 2025 г., банк занимает 9-е место по активам в рэнкинге российских банков, составляемом «Интерфакс-ЦЭА».

Я не стесняюсь оценивать политику регулятора, но лучше это будет сделать по выходу из цикла высоких ставок. Мы не раз видели, что действия регулятора вызывают бурю негативных эмоций на рынке, но на выходе из мер становится ясно, что регулятор, обладая системным видением всей финансовой системы, оказался прав. Если мы сможем пройти цикл высокой инфляции без крупных неприятностей и совершить плавную посадку, значит, и сейчас меры приняты по делу. Но это тонкий лед, потому что пока системное ухудшение кредитного профиля корпораций происходит очень быстро.

– Скорее всего, поймет. Хотя тут важно уделять внимание не только запаздывающим показателям, таким как число банкротств или просрочек, нужно смотреть и опережающие, такие как финансовые планы компаний. В зеркало заднего вида не все можно рассмотреть, тем более что многие заемщики занимаются «улучшайзингом» своей отчетности, а банки иногда смотрят на это мягко, так как берегут капитал, не спеша создавать резервы. Кроме того, инструменты Центрального банка равны для всех и могут создавать очаги повышенного напряжения в определенных нишах, в то время как в других может все еще продолжаться рост. Например, товары повседневного спроса чувствуют себя вполне нормально, потребители не останавливаются с тратами, а в товарах длительного спроса ситуация тяжелая. Бытовая техника, электроника, рынок одежды. Все эти сегменты показывают откровенно слабые результаты, что давит на кредитное качество, на конкуренцию в этих сегментах. Но при этом ослабить что-то конкретное в этом сегменте у Банка России возможности нет. Поэтому, хоть регулятор и планирует прийти к мягкой посадке, это не означает, что она будет комфортной и равномерной во всех секторах.

– У ЦБ много каналов для регулирования уровня потребительского кредитования, и определенные диалоги ведутся непрерывно. К сожалению, пока эти диалоги все-таки больше о скорости и жесткости новых ограничений, нежели о смягчении. Сейчас есть поручения президента полностью отсечь от возможности получения кредита заемщиков с зарплатами в конвертах. Это принципиально важная задача для системы. Необходимая. Но это еще один существенный фактор сокращения кредитования и конечного спроса на товары.

Банк России ментально готовится к началу периода снижения ставок. И здесь очень важно, чтобы розничные портфели не летели в космос, разгоняя инфляцию. Но на каком-то этапе Банк России, наверное, будет рассматривать ослабление регулирования, потому что идеи резкого снижения кредитных розничных портфелей ни у ЦБ, ни у коммерческих банков, ни у правительства точно нет.

– Практика – критерий истины. Взять СБП. В начале ее внедрения было немало разговоров о том, должен ли Центральный банк самостоятельно создавать такие системы, которые могут делать коммерческие структуры. То же самое было с платежной системой «Мир» (развивается на базе Национальной системы платежных карт (НСПК), структуры ЦБ. – «Ведомости»). Сегодня СБП крайне удобная часть нашей жизни, которая дает равный доступ к быстрым переводам клиентам всех банков. Я не вижу никаких минусов в том, что Банк России это сделал. То же самое с картой «Мир». Если бы ЦБ не приложил в 2014 г. усилия по созданию «Мир» и НСПК, мы бы были в очень пикантной ситуации в 2022 г. Поэтому я бы не говорил, что действия Банка России ухудшили конкуренцию на рынке.

С единым QR идет достаточно здоровый процесс, в котором активная позиция определенных банков влияет на то, как ЦБ будет внедрять единый код. И одновременно те игроки, которые развивают свое решение, слышат требования регулятора. То, что сегодня заложено в предложение по единому QR-коду, сильно отличается от того, что собой представлял единый QR на старте дискуссии. Потребителю нужны решения, в которых не будет путаницы, дискриминационного доступа одних игроков и проч., – ему нужна простота. И малому бизнесу, который хочет эти QR-коды показывать, тоже нужны простые решения, чтобы не пришлось 18 разных кодов у себя развешивать.

Я испытываю оптимизм и даже уверенность в том, что в итоге будет создано хорошее и понятное одно или несколько решений, не дискриминирующих ни бизнес, ни граждан, ни банки, в том числе небольшие. А в спорах рождается истина.

– Здесь я согласен. Центральный банк огромные усилия вкладывает в то, чтобы на финансовом рынке не было монополизации определенных услуг, а потребитель мог свободно выбирать между игроками и не испытывал дискомфорта. Но сейчас происходит так, что клиенту маркетплейса уже не все равно, каким банком он пользуется, делая покупки, где он хочет взять рассрочку, кредит и т. д. Сегодня игроки e-com стараются свою большую долю в электронной коммерции перевести в большую долю в финансовых услугах теми способами, которые сложно назвать иначе как навязывание. Мы очень ждем закона о платформенной экономике и рассчитываем, что часть этих практик уйдет. Крупнейшие маркетплейсы вносят огромную позитивную роль в развитие нашей экономики. Но когда чья-то роль в экономике становится столь всеобъемлющей, то определенные аппетиты таких почти монополистов необходимо контролировать.

Если человек предприниматель в душе, это никогда никуда не уходит

– У Telegram-каналов различные бизнес-модели. Кто-то из них ориентирован на прямые рекламные сообщения, кто-то старается заработать с помощью PR-сотрудничества. Но у некоторых модель работы – это прямой шантаж: «либо мы будем о вас писать такие-то вещи, либо вы заплатите деньги». Но мы «не ведем переговоров с террористами», особенно, если это каналы-иноагенты. Да и сама модель такой работы не новая, поэтому наши клиенты к этому привыкли: они смотрят на это спокойно, доверяют более понятным источникам. К сожалению, законодательных способов борьбы с этим не так много. Тем не менее работу мы такую ведем. И все же подавляющее большинство каналов пишут о нас нейтрально-позитивно, а злопыхателей всегда будет хватать.

– Я бы не сказал, что слух про заморозку вкладов, который был на пике в информационной повестке в IV квартале, совсем не имел никакого действия. Это блестящий креатив пиарщиков крупнейших девелоперов и риэлторских компаний. И действительно, мы видели определенный переток с банковских вкладов в пользу покупки недвижимости. По нашей оценке, на такие покупки пришлось около 10% спроса в конце прошлого года. Честно говоря, они молодцы: с учетом того как сегменту пришлось непросто в IV квартале, таким необычным способом у них получилось привлечь больше спроса. Каждый борется за выживаемость и за свои результаты всеми доступными способами. Поэтому мы к такому отнеслись с пониманием, тем более что у банков все-таки ситуация оставалась и остается стабильной – снимали люди с депозитов под 20% годовых деньги и покупали квартиры, и слава Богу.

Но это скорее исключение, подтверждающее правило. Я согласен, что теперь у клиентов совершенно другое отношение к информационной повестке. Подавляющая часть вкладов размещена в системно значимых банках. Устойчивость таких банков сформировалась в результате действий ЦБ – очень плотного надзора, долгой прочистки рынка, в конце концов, работа Фонда консолидации банковского сектора (через него прошли санацию три частных группы – «Открытие», Бинбанк и ПСБ. – «Ведомости»). Все это рождает высокий уровень доверия потребителя и помогает банкам вести свой бизнес.

– До IPO у меня было 40 партнеров, а теперь у меня их 160 000. Если раньше с каждым нашим акционером я мог пообщаться напрямую, узнать, что его волнует, то теперь нужны другие механизмы для коммуникации, потому что с этой замечательной армией мы вместе хотим идти вперед много лет подряд. Мы стали публичной компанией в эпохальный период – вместо финансовых аналитиков, которые до этого обеспечивали связь инвесторов с эмитентами, у нас есть такой интересный класс, как инвестиционные блогеры. Сегодня движущая сила рынка – это обычные люди, небольшие инвесторы, которые совершают свои сделки под влиянием мнений людей, чей взгляд кто-то может назвать условно-профессиональным. Возможно, с точки зрения Центрального банка это не есть хорошо, так как такие лидеры мнений не обладают всеми компетенциями и зачастую возможностями что-то советовать. С другой стороны, со многими из них я постоянно общаюсь и могу сказать, что очень значительное количество из них действительно квалифицированны – нередко больше, чем финансовые аналитики, которые формально имеют все корочки. Тем не менее рынок сейчас таков, что инвестблогеры определяют тренды и отношение огромного количества инвесторов к той или иной акции и через них необходимо общаться со своими акционерами. Это определенная новая компетенция, мы ее осваиваем с удовольствием – не только для того, чтобы наша акция лучше себя чувствовала, но и для наших клиентов, потому мы также банк, который сам консультирует по выходу на публичный рынок.

– На сегодняшний день у банка нет планов дополнительного привлечения средств в капитал. У акционеров в любой момент может возникнуть идея какой-то пакет продать, но на сегодняшний день мне о таких планах ничего не известно.

– Как и несколько лет назад я говорил, так и сейчас продолжаю: у нас самая интересная работа в мире. Руководство крупным универсальным банком дает тебе максимальное количество информации о разных индустриях, технологиях, клиентских судьбах. Более интересного способа впускать окружающий мир внутрь себя мне не известно. Для предпринимателя, как мне кажется, это прекрасная судьба, которой можно только завидовать. Если человек предприниматель в душе, это никогда никуда не уходит и что-то менять в этой части планов нет. И будем надеяться, что следующие несколько десятилетий мы успешно проведем в том же статусе, что имеем сегодня.