На какие облигации обратить внимание в сентябре

Чтобы получить доходность свыше 10%

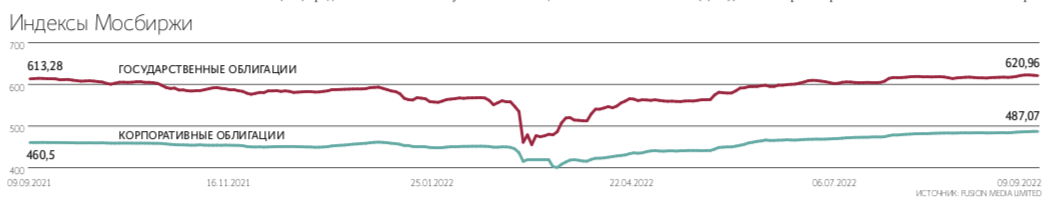

Российский рынок долга заметно оживился после летнего затишья, отмечает заместитель председателя правления Совкомбанка, руководитель корпоративно-инвестиционного бизнеса Михаил Автухов: особенно обороты увеличились в корпоративном сегменте. Средний ежедневный объем по индексу корпоративных облигаций RUCBITR подрос на треть до 1,9 млрд руб., в то время как по индексу гособлигаций RGBITR он остался на уровне августа, 6,6 млрд руб.

Рынок облигаций немного подрос на общем позитиве, который воцарился после положительного решения «Газпрома» по дивидендам за первое полугодие 2022 г., но рост II квартала себя исчерпал, считает портфельный управляющий УК «Открытие» Руслан Мустаев: движений такой амплитуды в ближайшее время не предвидится. Тот же прогноз и по оборотам: даже несмотря на активизацию на первичном рынке, причем не только в рубле, до объемов годичной давности пока далеко, говорит эксперт. Потребуется еще 2–3 недели, чтобы вернуться к привычным для этого времени оборотам, полагает управляющий активами УК ПСБ Георгий Воронков.

Чем интересен сентябрь

Осень традиционно характеризуется активизацией рынка первичных размещений облигаций, отмечает старший портфельный управляющий УК «Первая» Григорий Островский: тем более что в ходе Восточного экономического форума Минфин объявил о возможном возобновлении рублевых заимствований уже в сентябре. Пользуясь значительным снижением ключевой ставки, эмитенты будут активно выходить с новыми выпусками рублевых облигаций, добавляет Воронков. Сейчас можно увидеть около 10 первичных размещений, что в 2–3 раза больше летнего уровня, добавляет аналитик «БКС мир инвестиций» Антон Куликов. В ближайшее время книги откроют «Селектел», «Р-фарм», «РН банк», «Черкизово», «Русгидро» и «Новотранс».

Из рублевых облигаций аналитики выделяют бумаги IT-компании «Селектел», которая планирует 15 сентября разместить 3 млрд руб. на три года. «Селектел» является ведущим независимым провайдером IT-инфраструктуры с умеренным уровнем долговой нагрузки, отмечает заместитель руководителя департамента инвестиционной аналитики «Тинькофф инвестиций» Андрей Опарин: по итогам первого полугодия 2022 г. показатель чистый долг/ EBITDA у компании находится на уровне 2,0x. У «Селектела» уже есть один выпуск в обращении, который торгуется с доходностью чуть выше 10% годовых при погашении в феврале 2024 г. Ориентир по ставке купона нового выпуска не выше 11,8%, предполагает Опарин. Компания в первом полугодии 2022 г. значительно нарастила доходы, забрав часть рынка у уходящих из России зарубежных игроков, отмечает Воронков и ждет адекватного рейтингового действия от российских агентств.

Особого интереса, по мнению Автухова, заслуживают бумаги СОПФ «Инфраструктурные облигации» – секьюритизация проектного финансирования от Дом.рф. Это бумаги высшего кредитного качества, гарантированные поручительством Дом.рф и обеспеченные залоговым портфелем. Примечательно, что инструмент премаркетируется с премией в 1,4% к бескупонной кривой, говорит Автухов: такую премию сейчас дают бумаги корпораций 1–2-го эшелона. Ориентир, по мнению эксперта, предполагает выгодное соотношение риска и доходности.

Важным событием сентября станет и выпуск «замещающих» облигаций «Газпрома». Сбор заявок для участия в обмене намечен на 12–15 сентября, а расчеты запланированы на третью неделю сентября 2022 г. К оплате будут приниматься еврооблигации Gaz Capital S.A. серии 41, выпущенные в 2017 г., на $750 млн. Замещающие облигации будут иметь аналогичные с еврооблигациями серии 41 условия по размеру и срокам выплаты купонного дохода, сроку погашения и номинальной стоимости.

Итоги размещения «замещающих» облигаций «Газпрома» будут весьма показательны, объясняет директор, начальник отдела анализа долгового рынка «Ренессанс капитала» Мария Радченко, потому что успешное замещение и высокая ликвидность бумаг на вторичном рынке дадут старт для формирования нового рынка валютных облигаций российских эмитентов. В настоящий момент фактически отсутствует нормальный рынок еврооблигаций российских эмитентов из-за закрытого моста в Euroclear, говорит Радченко, но торговля «замещающими» облигациями на Мосбирже может вдохнуть жизнь в этот сегмент рынка.

1,84% потерял индекс мосбиржи на прошлой неделе

Сентябрь в этом году богат на размещения новых бондов в юанях, говорит Опарин. В августе на рынок уже вышли два крупных корпоративных заемщика – «Русал» и «Полюс», которые суммарно разместили облигации на 8,6 млрд юаней. Размещения вызвали ажиотаж среди инвесторов, поскольку вариантов размещений валюты в консервативные инструменты на рынке сейчас крайне мало, отмечает Опарин. В сентябре на рынок заимствований планирует выйти компания «Металлоинвест» с двумя выпусками, срок обращения которых – два года и пять лет объемом 1 млрд CNY каждый, добавляет эксперт. Уже известен финальный ориентир ставки купона: 3,1 и 3,7% годовых соответственно, добавляет эксперт. По сравнению с первоначальным ориентиром доходности снизились на 0,3–0,4 п. п. соответственно.

Готовит размещение и «Роснефть», которая планирует занять рекордные 10 млрд юаней со сроком обращения 10 лет и офертой через два года. Выход «Роснефти» как минимум удвоит российский рынок бондов в юанях. Ставка купона, скорее всего, будет несколько ниже, чем купоны размещений «Русала» (3,9%) и «Полюса» (3,8%), а также ориентир по ставке купона выпуска «Металлоинвеста», говорил «Ведомостям» инвестиционный стратег УК «Арикапитал» Сергей Суверов. По оценкам аналитиков «Тинькофф инвестиций», ставка купона выпуска «Роснефти» составит около 3,1–3,2%.

Второе дыхание

На вторичном рынке спреды к ОФЗ сжались до уровней начала года, однако в некоторых отраслях сохраняются инвестиционные возможности, говорит Автухов из Совкомбанка: например, в строительном или банковском секторах. В настоящее время рынок демонстрирует определенную стабилизацию, ставки облигаций первого эшелона уверенно закрепились на однозначных уровнях на фоне летней дефляции и радикального снижения ключевой ставки, отмечает Островский из «Первой». По его словам, в сегменте рублевых облигаций интерес представляют облигации надежных эмитентов первого эшелона, которые откладывали размещения на более активный осенний период, например, ФСК, «Почта России». Также эксперт рекомендует осторожным инвесторам обратить внимание на инфляционные линкеры-ОФЗ 52002 и 52003.

В текущей ситуации имеет смысл обратить внимание на «санкционку» и квазигосударственные компании, на которые пришелся наиболее сильный удар, считает Мустаев. Например, «Аэрофлот БО1» предлагает доходность порядка 10% к погашению в 2026 г., а облигации ГТЛК в зависимости от срока до погашения дают доходность на уровне 10–11%, говорит эксперт. Из компаний без господдержки Мустаев выделяет лизинговую компанию «Европлан»: просроченная задолженность у компании остается на достаточно низких уровнях, хотя санкции негативно влияют на рынок автолизинга. В зависимости от срока до погашения эмитент предлагает доходность в 11–13%, добавляет аналитик.

Интересно смотрятся облигации эмитентов из второго эшелона, поскольку там до сих пор можно найти двузначные доходности, причем на фоне достаточно хороших финансовых показателей по МСФО за первое полугодие, отмечает аналитик «Финама» Алексей Козлов. Он рекомендует присмотреться к таким бумагам, как: ХК «Новотранс», 001P-02, ЛК «Европлан» 001P-02, Группа компаний «Самолет», БО-П12.

Обратить внимание на облигации эмитентов 2–3-го эшелонов высокого кредитного качества с хорошим купоном и небольшим сроком до погашения (Группа «Калашников», ТКХ БП1; «Сегежа групп-002P-01R»; «ГК Самолет-БО-П10») советует управляющий активами УК ПСБ Георгий Воронков. Портфельный управляющий УК «Альфа-капитал» Евгений Жорнист рекомендует выпуски ОФЗ 26238 с доходностью 9,07%, «Пионер 1P5» с доходностью 18,5%, «СамолетP11» с доходностью 13,22%, «ЭталфинП03» с доходностью 12,89%, ВТБСУБТ1-5 с доходностью 16,91%.