Компании продолжают активно занимать на рынке, несмотря на истощение прочности

За год высокие ставки полностью проявились в кредитных портфелях

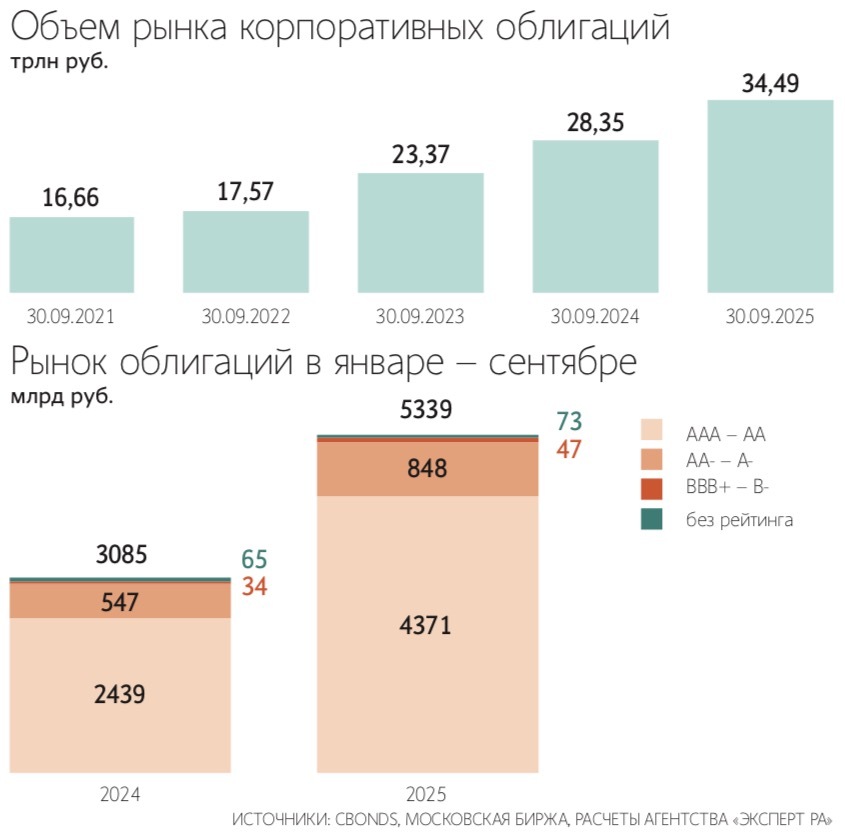

Компании продолжают активно занимать на долговом рынке: за девять месяцев 2025 г. объем размещений корпоративных облигаций увеличился на 71% год к году и составил 5,4 трлн руб., говорится в обзоре рейтингового агентства «Эксперт РА» (есть у «Ведомостей»). Количество эмитентов выросло до 212 против 171 годом ранее. Но за год высокие ставки полностью проявились в кредитных портфелях и снизили запас прочности компаний, предупреждают аналитики агентства.

Выборка «Эксперт РА» включает российские корпоративные бумаги без учета сделок секьюритизаций, ипотечных ценных бумаг, обеспеченных долгом обязательств, структурных продуктов, облигаций с дефолтом, краткосрочных выпусков, цифровых финансовых активов (ЦФА), замещающих и коммерческих облигаций.

На конец сентября объем рынка корпоративных облигаций достиг 34,5 трлн руб. (+22% г/г). Наибольший прирост обеспечили эмитенты с высокой категорией рейтинга ruAAA – ruAA, отмечают аналитики «Эксперт РА» и объясняют это ограниченностью банковского финансирования и высокими плановыми погашениями долга в этом году.

За 12 месяцев, закончившихся 30 сентября этого года, чистый прирост задолженности по банковским кредитам составил 6,6 трлн руб. (+9%), за такой же период 2024 г. – 12,8 трлн руб. (+23%), говорится в обзоре агентства. В сентябре прирост требований банков к компаниям в годовом выражении продолжил замедляться, отмечал ЦБ: до 10,4 с 11,5% в августе после пиковых 22% в 2024 г. Объем погашений корпоративных облигаций, по оценке «Эксперт РА», в первые три квартала 2025 г. составил 1,5 трлн руб., еще 684 млрд руб. придется на IV квартал.

Снижение запаса прочности

Финансовые риски среди эмитентов обострились, пишет «Эксперт РА»: на это повлияли высокие ставки и охлаждение экономического роста. По итогам первого полугодия 2025 г. общий уровень процентных расходов корпоратов перед банками увеличился на 54% год к году и составил 7,5 трлн руб., а сальдо прибылей и убытков снизилось на 8,4%, до 13,1 трлн руб., говорится в обзоре.

С января по 15 октября первичные дефолты, в том числе технические, допустили 26 эмитентов, подсчитали аналитики агентства: шесть из них – эмитенты ЦФА. На момент написания обзора 13 эмитентов облигаций и пять эмитентов ЦФА не смогли исполнить обязательства уже во время технического дефолта, отмечают его авторы. За весь 2024 год дефолтов было 11. Среди причин компании называли нехватку денежных средств из-за задержек оплаты контрагентами. По части технических дефолтов не хватало 300 000–500 000 руб. У эмитентов всех дефолтных выпусков рейтинг был в пределах BBB – ССС или отсутствовал – такие компании более чувствительны к негативным изменениям экономической конъюнктуры, замечают авторы обзора.

У эмитентов категории BBB+ – B- сохраняются высокие средние ставки купона – по облигациям в обращении на 30 сентября они составили 20,8% (в конце июня – 20,9%), в то время как у эмитентов АА- – А- они были на уровне 16,3% (16,9%), у компаний с рейтингом ААА – АА – 13,3% (14,2%), следует из обзора. Ключевую ставку за это время ЦБ снизил до 17 с 20%. Еще рисками являются увеличение числа эмитентов с рейтингом BBB+ – B- (их количество за девять месяцев 2025 г. увеличилось до 96 против 72 годом ранее) и высокая периодичность уплаты ими купонных платежей – 12 в год при двух-четырех платежах «в нормальных рыночных условиях», говорится в обзоре.

По оценкам аналитической компании «Эйлер» на основе данных 78 эмитентов облигаций в обращении в первом полугодии 2025 г., ключевые агрегированные кредитные коэффициенты корпоративного рынка продолжили ухудшаться. Медианная процентная нагрузка корпоративного сектора, которая определяется как покрытие за счет EBITDA процентов, составила 2,1х за январь – июнь текущего года против 3,1х за 2024 г. Медианная долговая нагрузка (чистый долг/EBITDA) в то же время увеличилась до 2,6х с 2,3х, подсчитали в «Эйлере».

При этом в отчетном периоде аналитики «Эйлера» отметили снижение доли эмитентов с «фронтальным» ухудшением кредитных коэффициентов: это может значить, что дно ухудшения кредитного качества корпоративного сектора уже где-то близко.

Что дальше

Объем погашений долга в 2026 г. составит около 4 трлн руб. против 2,1 трлн руб. погашений в этом году, полагают аналитики «Эксперт РА», это поддержит объемы сделок на первичном рынке. Другим фактором для роста новых размещений станет потребность эмитентов рефинансировать дорогие займы, которые были взяты в 2024–2025 гг., пишут они. Если Банк России подтвердит курс на смягчение денежно-кредитной политики в 2026 г. и не будет обострения санкционных рисков, динамика облигационных заимствований в следующем году будет сопоставимой с 2025 г., полагают в «Эксперт РА».

Инвесторы, в том числе розничные, предъявляют довольно устойчивый спрос на долговые бумаги, говорит руководитель направления анализа рынка облигаций инвестбанка «Синара» Александр Афонин. С начала 2025 г. основные притоки в паевые инвестфонды пришлись на фонды облигаций, отметила старший аналитик «Эйлера» Елена Бакланова: к 5 октября они достигли 519,5 млрд руб. В сентябре объем торгов облигациями на Мосбирже составил 3,4 трлн руб. без учета однодневных облигаций.

34,5 трлн руб

В конце 2025 г., как и почти всегда, многие крупнейшие эмитенты будут выпускать долговые бумаги, пик их размещений ожидается в декабре, а в 2026 г. рост рынка может постепенно начать замедляться, добавляет аналитик «Финама» Никита Бороданов. Рынок облигаций сохранит значимые объемы и роль основного источника заимствований для многих компаний, но структура спроса и предложения будет меняться, считает он.

В конце 2025 и начале 2026 г. запланировано погашение большого объема долга, в том числе эмитентов с повышенной нагрузкой, напоминает аналитик долгового рынка «Ренессанс капитала» Владимир Василенко. Этот период станет важным с точки зрения проверки запаса прочности заемщиков, полагает он.

До конца 2025 г. «Синара» ожидает замедления темпов роста и перехода рынка к стадии стабилизации, говорит Афонин. По мере стабилизации ситуации компании начнут удлинять дюрацию заимствований, а интерес инвесторов к облигациям сохранится, считает он, это позволит рынку сохранить положительную динамику и достигнуть объема в 36–37 трлн руб. к весне 2026 г. и 40 трлн руб. к концу следующего года.

Статистика показывает, что наибольшее количество дефолтов происходит в начале цикла снижения ставок, поэтому в IV квартале 2025 г. – I квартале 2026 г. возможны негативные события, но проблема будет далека от системной, считает портфельный управляющий УК «Первая» Алексей Вдовин. Целенаправленная и кропотливая политика, которую проводил Банк России в течение последних 10 лет, очищала финансовую систему от рисков, добавляет он.