Размещение юаневых ОФЗ может грозить оттоком валютной ликвидности из системы

Но рост ставок на денежном рынке будет небольшим и недолгим, обнадежили аналитики

Отток валютной ликвидности из финансовой системы в результате размещения юаневых ОФЗ – единственный заметный риск с точки зрения волатильности валютных ставок денежного рынка в кратко- и среднесрочной перспективе. Об этом старший аналитик «Эйлера» Максим Коровин пишет в исследовании, с которым ознакомились «Ведомости».

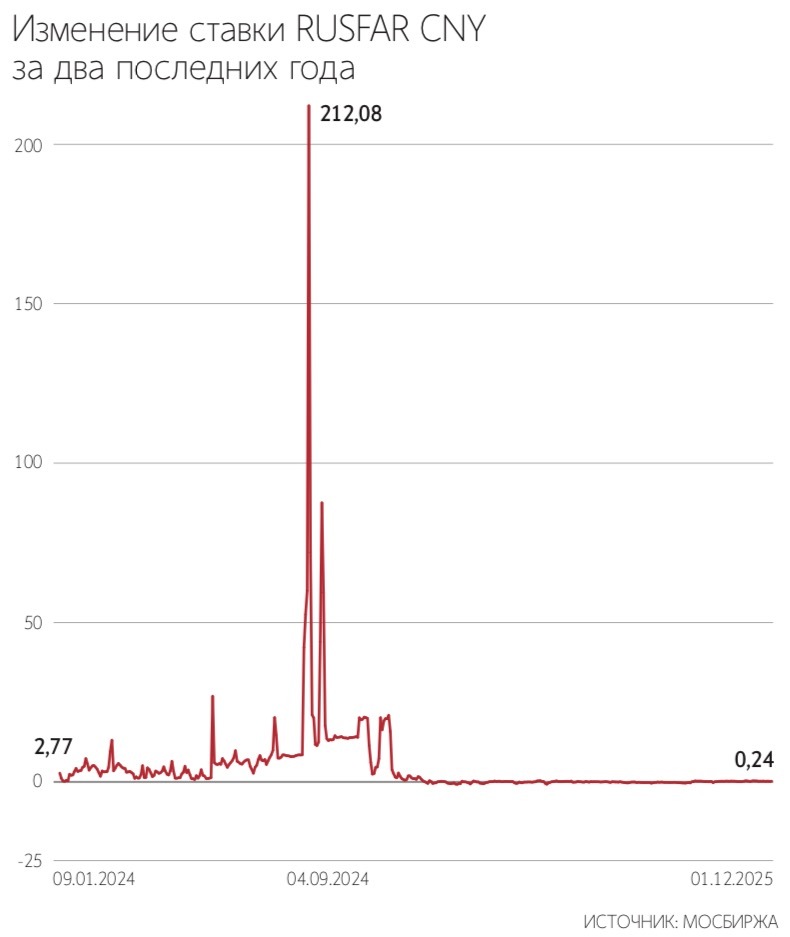

С декабря 2024 г. ставка RUSFAR CNY, которая отражает стоимость привлечения и размещения китайской валюты на денежном рынке Московской биржи, стабилизировалась около нуля. На 1 декабря этого года она составляла 0,24%.

Минфин 2 декабря соберет книгу заявок на дебютные биржевые облигации в юанях сроком 3,2 и 7,5 года, техническое размещение на Мосбирже планируется 8 декабря. Ориентиры по ставкам постоянного купона – 6,25–6,5% и не выше 7,5% годовых соответственно, купонный период – 182 дня. Номинал одной облигации – 10 000 юаней. Объемы эмиссии и ставки дохода будут определены после формирования книги. Покупка бумаг и получение выплат по ним будет доступно в юанях или рублях по выбору инвестора. Организаторы размещения – ГПБ, Сбербанк и «ВТБ капитал трейдинг».

Долг государства

При размещении юаневого долга Минфин, вероятно, будет ориентироваться на объемы погашаемых в декабре суверенных еврооблигаций выпуска RUS-25 EUR и замещающего его РФ ЗО 25 Е на общую сумму 1,75 млрд евро (158 млрд руб. по курсу Банка России на 2 декабря), пишет Коровин в исследовании. В ноябре руководитель блока рынков капитала ГПБ Денис Шулаков оценил объем двух юаневых размещений Минфина в 200 млрд руб. в эквиваленте.

Сначала зарубежные инвесторы, по мнению Коровина, вряд ли будут покупать российские госбумаги в юанях. Скорее в этот инструмент будут привлекаться средства, которые высвобождаются от погашения РФ ЗО 25 Е, рассуждает он, так что ключевыми покупателями выступят банки: традиционно они крупнейшие держатели евробондов, поэтому им логично инвестировать средства от их погашения в юаневые ОФЗ для балансировки открытой валютной позиции, констатировал эксперт.

Выпуск в валюте на 200 млрд руб. в эквиваленте – это существенно для российского рынка, указал Коровин: среднемесячный объем корпоративных валютных и квазивалютных размещений в России с начала года составляет около $2 млрд, а валютный корпоративный кредитный портфель прирос за это время на $15,2 млрд.

Но размещение корпоративных валютных бумаг не приводит к оттоку ликвидности из финансовой системы, потому что компании используют их для рефинансирования рублевых кредитов, подчеркнул Коровин. С юаневыми ОФЗ может быть иначе: тот объем расчетов, который пройдет в валюте, покинет систему, переместившись на счет казначейства в Банке России до тех пор, пока Минфин не продаст валюту на рынке для финансирования своих потребностей, предупредил аналитик.

Валютные потоки

Ключевой вопрос – какой объем средств Минфин привлечет непосредственно в валюте, отметил Коровин. По его расчетам на основе данных Национальной финансовой ассоциации и ЦБ, объем отечественного валютного денежного рынка сократился до $6,3 млрд во II квартале 2025 г. с $8,5 млрд в III квартале 2024 г. При этом в 2025 г. значительно, почти до $124 млрд, вырос объем средств на валютных депозитах и счетах, указал он. В этих условиях, даже если весь предполагаемый объем эмиссии ОФЗ в юанях выкупят банки и профондируют за счет юаневого репо, это не приведет к стрессу в коротких валютных ставках, полагает Коровин.

Тем не менее в кратко- и среднесрочной перспективе отток валютной ликвидности на счета казначейства в ЦБ вследствие размещения юаневого госдолга представляет собой единственный заметный риск с точки зрения роста волатильности валютных ставок, считает Коровин.

К 2025 г. валютный рынок в России стал практически полностью замкнутой системой: международные расчеты идут преимущественно через инфраструктуру платежных агентов, а отток капитала почти сошел на нет, констатировал Коровин. Это заметно снизило ликвидность внутреннего спот-рынка, который стал чувствительнее к операциям отдельных участников, указал он.

Рост валютного кредитования и ренессанс размещения валютных облигаций в этом году происходят на фоне почти стагнирующего, если сравнивать с темпами 2023–2024 гг., общего кредитования, отметил Коровин. Банки не могут расти главным образом из-за недостатка капитала, что стало следствием как раз бурного роста в предыдущие годы, поэтому нет у них и потребности в активном привлечении фондирования, в том числе валютного, пишет он. В отсутствие конкуренции валютные ставки денежного рынка могут оставаться на околонулевых значениях продолжительное время, констатировал эксперт.

0,24%

Вырасти ставки могут при двух условиях, считает Коровин. Первое – ускорение общего роста кредитования, для чего предпосылок пока нет с учетом мер ЦБ по его охлаждению для обуздания инфляции. Второе – при повышении инвестиционной активности, когда валютные кредиты будут направляться на финансирование импорта, а не рефинансирование, но из-за трудностей с внешними платежами и продолжающегося охлаждения экономической активности это не является значительным риском в среднесрочной перспективе, полагает Коровин.

Влияние размещения юаневых ОФЗ на ситуацию с ликвидностью будет зависеть от объема привлечения и планов Минфина по дальнейшему использованию валюты, подчеркнула начальник отдела валютных, сырьевых и долговых рынков SberCIB Investment Research Екатерина Сидорова. Министерство не обязано, но может продать юани или разместить их на денежном рынке, что смягчит волатильность ставок, допустила она.

Главный экономист «Эксперт РА» Антон Табах тоже не ждет сильного оттока валютной ликвидности с рынка и сильных колебаний коротких ставок, поскольку ожидающийся объем юаневых выпусков Минфина не слишком большой и предполагает мультивалютные расчеты. А вот руководитель казначейства Совкомбанка Владимир Быков считает, что даже вариативность в расчетах не спасет от некоторого оттока юаневой ликвидности из системы, поскольку расчеты в рублях вызовут необходимость перекрытия открытой валютной позиции банков в юанях. Быков прогнозирует незначительный рост ставок, прежде всего краткосрочных, до уровня не выше 3%.

Небольшую волатильность с ростом ставок до 2–3% допускает и руководитель направления анализа рынка облигаций инвестбанка «Синара» Александр Афонин, но он полагает, что это продлится недолго и ставки быстро вернутся на уже привычные уровни ниже 1%.

В ближайшие месяцы возможно постепенное повышение стоимости юаней на локальном рынке на фоне снижения цен на российскую нефть, к тому же ЦБ в следующем году будет продавать меньше китайской валюты в рамках зеркалирования операций фонда национального благосостояния, указала Сидорова. Все это сократит объем предложения, при этом в SberCIB Investment Research видят признаки роста спроса на валютную ликвидность как ввиду все еще низких локальных ставок относительно рублевых, так и сезонности.