Марш оптимистов

Инвестиции в 10 крупнейших из заявленных «Роснефтью» проектов оцениваются в сумму до $638 млрд. Аппетиты компании соответствуют ее возможностям при текущем уровне цен на нефть

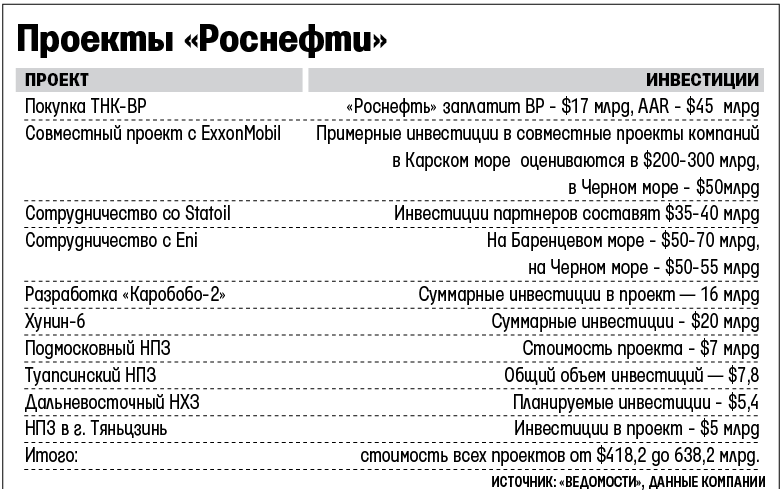

Объявленные планы «Роснефти» – поглощение компании ТНК-ВР, разработка нефтяных месторождений на шельфе и в Венесуэле, а также строительство и модернизация НПЗ – суммарно оцениваются от $418 млрд до $638 млрд (см. таблицу на www.vedomosti.ru). Это примерно 20–30% ВВП России на 2013 г., или 98,6–150% расходов бюджета (по курсу ЦБ на 13.11.2012). Только инвестиции в разработку арктического шельфа Карского моря сам президент государственной нефтяной компании Игорь Сечин оценивал в $200–300 млрд. Окончательное инвестиционное решение по этому проекту «Роснефть» и ExxonMobil собираются принять на рубеже 2016–2017 гг., но и без него уже заявленные планы компании выглядят очень амбициозно.

ОАО «Роснефть»

Если в результате геологоразведочных работ на шельфе проект будет признан коммерчески выгодным, его реализация может растянуться на 20 лет, отмечает аналитик Raiffeisenbank Андрей Полищук. Он считает, что для выполнения намеченных планов нефтяной компании необходимы будут ежегодные капитальные вложения от $20,9 млрд до $31,9 млрд. Это составит 1–1,5% ВВП 2013 г., или 5–7,5% расходов бюджета в 2013 г.

По данным «Роснефти», ее капзатраты на 2012 г. составляют $15,5 млрд. После покупки «Роснефтью» ТНК-ВР общие капзатраты компании составят $20,5 млрд, отмечает Полищук. «К тому же в шельфовых проектах геологоразведку проинвестируют иностранные партнеры. А потом компании будут участвовать в финансировании согласно своим долям в СП – 66,7 и 33,3%», – отмечает собеседник «Ведомостей». Но реальными эти планы можно считать лишь при сегодняшнем уровне цен на нефть – $110/барр., добавляет аналитик Номос-банка Денис Борисов: «По моей оценке, после покупки чистый долг компании вырастет до $72 млрд, что дает соотношение долг / EBITDA 2,2. Но если цена на нефть упадет до $60–80/барр., соотношение может вырасти до 4». В таком случае компании будет трудно реализовывать проекты и отдавать долги.

«Роснефть» может сравняться по капзатратам со своим американским партнером ExxonMobil. По данным Bloomberg, этот показатель компании в 2011 г. составлял $31 млрд. Самый высокий показатель среди российских нефтегазовых компаний в 2011 г. был у «Газпрома» – $53 млрд. У «Лукойла» – $8,3 млрд.