Главное - это миноритарии

Нарушение прав миноритариев - главная причина, почему российские акции торгуются с дисконтом к акциям других развивающихся рынков, считают в «Сбербанк CIB»

В этом году в России произошло несколько негативных событий с точки зрения корпоративного управления: «Роснефть» отказалась удовлетворить требования миноритариев «ТНК-ВР холдинга», «Сургутнефтегаз» в отчетности по МСФО так и не представил ясной информации о структуре собственности, а котировки «Фармстандарта» в июле упали из-за опасений, что выделение одного из сегментов бизнеса приведет к снижению стоимости компании.

Одним из наиболее ярких примеров того, как корпоративное управление влияет на капитализацию, стал конфликт владельцев «Норильского никеля» Владимира Потанина и Олега Дерипаски. «В доконфликтные времена акции «Норникеля» торговались в соответствии с капитализацией, которая рассчитывалась по 7-7,5 EBITDA компании, - вспоминает аналитик БКС Олег Петропавловский. - Во время конфликта акции торговались в соответствии с капитализацией из расчета 6-6,5 EBITDA. Так что можно говорить о 15-25%-ном дисконте».

«Сбербанк CIB» выпустил обзор: как влияет корпоративное управление на капитализацию российских компаний. Эксперты банка рассмотрели 160 событий из области корпоративного управления за последние 10 лет и оценили их по 12 факторам, среди которых смена собственника, выплата дивидендов, нарушение прав миноритариев и проч. Вошедшие в обзор компании были также разделены по качеству корпоративного управления: высокое, среднее и низкое; компании с высоким качеством корпоративного управления дорожали втрое быстрее, чем компании с низким качеством. Эксперты исходили из мнения, что российское корпоративное законодательство неплохо защищает интересы акционеров, в том числе миноритарных, а коррупция в России не выше, чем в других странах БРИКС или Турции.

На капитализацию влияет прежде всего и почти исключительно нарушение прав миноритариев, обнаружили аналитики «Сбербанк CIB»: после такого события котировки падают в среднем на 24% за месяц, на 40% за шесть месяцев и на 50% за год. Соблюдение же прав миноритариев ведет лишь к незначительному повышению стоимости компаний. Прочие факторы - перестановки в совете директоров и топ-менеджменте, перспектива национализации, внедрение стандартов МСФО, выплата дивидендов и др. - мало сказываются на котировках, говорится в обзоре.

Причина низких стандартов российского корпоративного управления кроется в типичной для них структуре акционерного капитала, говорится в исследовании: более половины всей рыночной капитализации - в руках государства (53%, или 10,4 трлн из 19,7 трлн руб., по состоянию на пятницу по индексу Московской биржи), малая доля акций принадлежит локальным инвесторам - по большей части они у нерезидентов, возможности которых повлиять на ситуацию в компаниях ограниченны.

Как правило, российские компании, которые перестают обижать миноритариев, показывают опережающий рост котировок: примерно на 45% выше рынка в течение года с момента перехода к более жестким стандартам корпоративного управления, сказано в обзоре.

Для инвесторов качество корпоративного управления действительно играет важную роль при оценке акций, из-за этого российский рынок и недооценен, согласен представитель Московской биржи, а потенциал роста значителен: отношение рыночной цены компании к ее чистой прибыли (P/E ratio) в два с лишним раза ниже, чем у сопоставимых компаний как из развитых, так и из развивающихся стран.

Инвесторы готовы платить премию к рынку при инвестициях в компании, которые имеют качественное корпоративное управление и высокие стандарты в защите прав инвесторов, свидетельствует опрос, проведенный Московской биржей в 2011-2012 гг.: 22% респондентов оценивали размер премии в диапазоне до 10% к рынку, 22% - в диапазоне 10-20%, 19% - в диапазоне 20-30%, а 4% - в диапазоне более 30%.

«На котировках акций в большей степени сказался план купить за $630 млн сингапурскую Bever Pharmaceutical, нежели выделение безрецептурного бизнеса, - говорит менеджер по работе с инвесторами и акционерами «Фармстандарта» Ирина Бахтурина. - Информации о планируемой сделке было недостаточно, и из-за этого она была непонятна миноритарным акционерам. Мы не ожидали такого сильного всплеска недоверия к действиям компании, но понимаем, почему так произошло».

Сотрудник «Роснефти», перешедший в госкомпанию из ТНК-BP, согласен, что котировки снизились из-за корпоративного управления: «История с миноритариями «ТНК-BP холдинга», которые требовали выплатить дивиденды за 2012 г., безусловно негативно отразилась на капитализации «Роснефти», мы это осознаем». Но были другие неотложные вопросы, поэтому сразу решить вопрос с дивидендами не удалось, продолжает он: теперь в «Роснефти» создан комитет по работе с миноритариями.

В «Сургутнефтегазе» комментарии не предоставили.

Представитель «Норникеля» считает, что работа компании с миноритарными акционерами соответствует лучшим мировым корпоративным практикам.

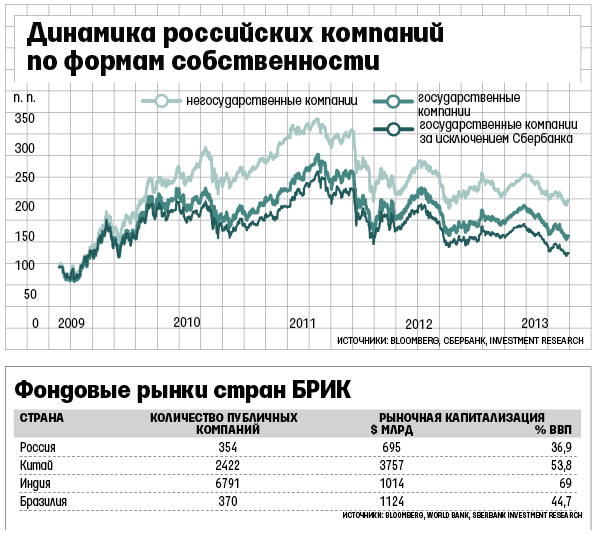

Российскую ситуацию ухудшает управление госкомпаниями, в частном секторе ситуация лучше, что сказывается на котировках (см. графики). Низкие стандарты корпоративного управления превратились, по сути, в своего рода налог на самые передовые и инновационные российские компании, пытающиеся привлечь капитал, говорится в исследовании.

Стандарты корпоративного управления в России можно улучшить за счет увеличения доли акций в свободном обращении, образцово-показательного поведения государственных компаний, неукоснительного соблюдения духа и буквы законодательства с целью прекратить нарушения прав миноритарных акционеров, заключают авторы обзора.