Ячейка вместо вклада

Опасаясь за сохранность средств на валютных счетах и депозитах, состоятельные клиенты российских банков все чаще предпочитают хранить деньги в сейфовых ячейках

Вероятно, поэтому многие состоятельные клиенты банков в последнее время, готовясь к худшему, предпочитают держать валютные активы в сейфовых ячейках, а не на счетах и вкладах. Некоторые специально снимают деньги со счетов и помещают в сейфы, рассказали «Ведомостям» представители нескольких крупных банков. «В последнее время мы видим вывод валютных средств премиальными клиентами со счетов и перекладывание их в сейфы», - делится наблюдениями руководитель блока «частный капитал и управление инвестициями» Промсвязьбанка Алексей Ищенко. «Не знаю, как наши клиенты, но многие мои знакомые, располагающие сотнями тысяч долларов, сняли деньги со счетов и положили в ячейки», - говорит сотрудник банка из первой тридцатки по объему депозитов физлиц.

Парадокс. Ксения Юдаева

Опасения дальнейшего ослабления рубля (с начала года он потерял почти 9% к доллару и евро) повышают привлекательность валютных вкладов, несмотря на низкие ставки по ним. Однако эти вклады несут дополнительные риски по сравнению с рублевыми - в частности, в связи с возможными санкциями Запада в отношении России. Изучая влияние санкций, Центробанк, по словам первого зампреда Ксении Юдаевой, обнаружил парадоксальное явление: наиболее защищенной валютой сейчас является рубль (см. врез).

Один из главных рисков - блокировка валютных корреспондентских счетов отечественных банков за рубежом, что делает уязвимыми именно валютные счета клиентов.

Санкции, например, в виде замораживания (блокировки) корсчетов банка, открытых в валюте в иностранном банке (через них осуществляются валютные операции по поручению клиентов), ведут к прямым рискам для владельцев валютных счетов и депозитов, предупреждает начальник аналитического департамента Номос-банка Кирилл Тремасов.

«Банк с заблокированным корсчетом в американском банке не может проводить никакие платежи в долларах. Клиент такого банка даже не сможет перевести валюту на свой счет в другом банке, не подвергшемся санкциям», - поясняет зампред правления, начальник казначейства банка «Держава» Алексей Скородумов. По его словам, в подобной ситуации банк может рассчитаться с клиентом рублями: клиенту для получения денег придется сначала конвертировать валюту на счете в рубли, затем перевести их на рублевый счет в другом банке и там вновь конвертировать в валюту.

Предприниматель в сфере телекоммуникаций, арендатор сейфа в «СМП банке», рассказал, что снял все семейные деньги с нескольких вкладов в разных банках, конвертировал в валюту и положил в ячейку еще в конце прошлого года: «Я понял, что экономическая ситуация в стране такова, что правительству нужно плавно девальвировать курс рубля к доллару и евро, и что заработаю больше, чем проценты по рублевым вкладам, если конвертирую рубли в долларо-евровую корзину и положу в надежное место. Валюту на депозиты класть не стал, поскольку опасаюсь, что долларовый счет власти каким-то образом могут лимитировать. Эти риски стоят больше нескольких процентов по вкладу».

«Такое поведение клиентов вполне предсказуемо в ситуации неопределенности на валютном и фондовом рынке, при низких ставках по депозитам и высоких рисках по инвестиционным инструментам. Поэтому большая часть банковских ячеек сегодня разобрана, как импортные сапоги во времена дефицита», - рассуждает Ищенко.

В числе причин увеличения спроса на ячейки со стороны обычных граждан - высокая волатильность на валютном рынке, соглашается директор департамента разработки розничных продуктов Бинбанка Антон Маслий: люди размещают деньги в ячейках, чтобы обеспечить их сохранность, пока не решили, как ими распорядиться.

В марте спрос на сейфы в разных банках вырос в среднем на 5-10% по сравнению с прошлым годом. В некоторых отделениях не осталось свободных сейфов. Например, загруженность депозитариев в московских офисах Бинбанка сейчас составляет от 70 до 100%.

Спрос на ячейки вырос по сравнению с прошлым годом примерно на 5%, в основном за счет роста ипотечных сделок, отмечает начальник управления депозитных и комиссионных продуктов банка «Возрождение» Вячеслав Губкин.

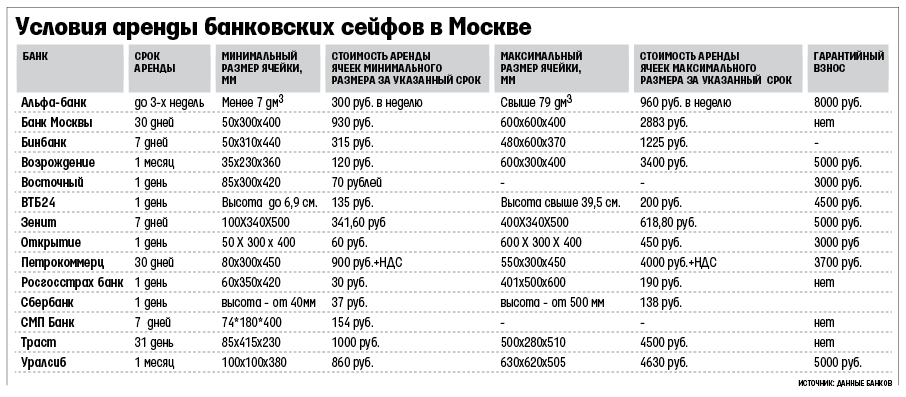

Банкиры уверяют, что, несмотря на растущий спрос на сейфы, стоимость аренды они не повышают. Она составляет в среднем 1000-4000 руб. в месяц (см. таблицу).

Но, даже спрятав имущество в ячейку, нельзя быть уверенным в его сохранности. Арендатор может лишиться содержимого сейфа в случае ограбления банка или уничтожения хранилища. Причем согласно договору аренды банки отвечают лишь за доступ к ячейкам, но не несут ответственности за их содержимое, поскольку не имеют о нем информации. Банк будет отвечать за сохранность имущества, только если примет его на ответственное хранение по договору с описью содержимого. Стоит эта услуга совсем других денег (от $500), и предоставляют ее далеко не все банки. Зато в случае банкротства банка арендаторы ячеек получают доступ к ним в течение нескольких дней, напоминает представитель АСВ. Содержимое сейфа - собственность клиента, и требования кредиторов не могут быть обращены на содержимое ячеек.